DB Previsión E.P.S.V - Deutsche Bank

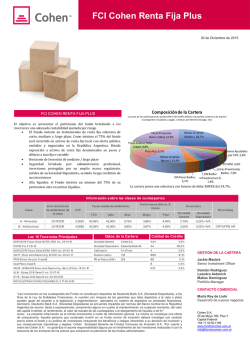

DB Previsión E.P.S.V octubre-2014 Categoría Inverco Renta Fija Mixta Índice de Referencia 51% Mercado Monetario, 34% Renta Fija y 15% Renta Variable Europa Fecha de Constitución Socio Promotor Depositario del Fondo Auditor del Fondo Divisa de denominación 18/12/1991 Deutsche Bank S.A.Española. Deutsche Bank S.A.Española. KPMG Auditores, S.L. EURO Patrimonio EUROS Valor de la participación Nº de partícipes Inversión mínima inicial Inversión mínima (Aport. Periódic.) Comisión de gestión Comisión de depositaría Código de Producto EUROS 23.855.378 17,451967 1.156 30 EUROS 30 EUROS mensuales 1,050% sobre el patrimonio 0,024% sobre el patrimonio 503 Informe de Mercados Los datos económicos publicados en la Eurozona en octubre volvieron a ser mixtos. El sentimiento económico volvió a aumentar en todas las categorías: consumo, industria y servicios. Las expectativas de precios fueron ligeramente al alza, como también lo fueron las estimaciones de los índices de gerentes de compra (PMIs). El índice alemán IFO volvió a caer, reflejándose de esta manera las preocupaciones sobre las tensiones geopolíticas y su impacto económico negativo en Europa Occidental. El PIB español del tercer trimestre fue de un 0,5% (intertrimestral) confirma el escenario de una sólida recuperación. El desempleo en la Eurozona permanece estable en un 11,5%, con mayores tasas en Italia y Francia pero con una reducción de las mismas en países más pequeños. El BCE espera que el programa de compras de activos comience en noviembre, y se ha iniciado una discusión sobre la compra de bonos corporativos. En Estados Unidos, el crecimiento del PIB en el tercer trimestre fue del 3,5% (inter-trimestral anualizado), frente a un 4,6% del pasado trimestre. La producción industrial, los pedidos de bienes duraderos y las ventas de coches continúan en su patrón de mejora. El mercado inmobiliario continúa recuperándose, aunque lentamente. Las ventas al por menor y el consumo personal de septiembre retrocedieron, aunque la parte positiva es que la confianza del consumidor aumentó. La FED finalizó su programa de compra de activos, tal y como se esperaba, en su reunión de octubre, y señaló la fuerte mejora del mercado laboral que se puede apreciar por el momento. Los datos chinos para septiembre fueron en línea con un patrón de estabilización en el crecimiento. La producción industrial sorprendió positivamente, el ajuste en el sector de la construcción continúa, los indicadores industriales mostraron cifras acordes con una perspectiva de crecimiento del 7% al 7,50%. En octubre el dólar comenzó con debilidad, pero recuperó la mayor parte de sus pérdidas debido a positivos datos económicos y un banco central más restrictivo. Sin embargo, el tono general de los datos de la Eurozona fue pobre y continuaron siendo un lastre para el euro, cerrando el mes a 1,25. El índice europeo MSCI-Europe retrocedió un 1,9% en octubre, el peor registro desde junio de 2013. La rentabilidad mensual enmascara una caída aún mayor en el trascurso del mes. En efecto, las bolsas tocaron fondo el 16 de octubre, fecha en la cual el índice acumulaba una caída mensual del 11,9%. Al igual que durante el tercer trimestre, el bloque de la Eurozona ha continuado mostrando un peor comportamiento frente a otras áreas geográficas. Los países del Sur de Europa han sufrido un castigo más acusado, como muestran la rentabilidad del índice Ibex-35 (-3,2%) y del Italy Titans Index (-5,2%). Así, el Eurostoxx-50 ha perdido un 3,5%, frente a rentabilidades positivas para los índices estadounidenses y el Nikkei-225 japonés. La nueva depreciación del euro ha contribuido a ampliar la ventaja que acumula EEUU frente a Europa en términos de rentabilidad: el S&P-500 acumula ya una ganancia de más del 20% en lo que llevamos de 2014, frente a un 2,5% del MSCI-Europe. Por otra parte, el barril Brent de petróleo ha pasado de los 95 dólares por barril a los 85, lo que supone una bajada del 9,3%. En nuestra opinión estos dos movimientos contribuirán a aliviar la debilidad que atraviesa la economía de la Eurozona, dado que una moneda más débil tiende a favorecer las exportaciones. A su vez, un menor coste de la energía mejora la demanda interna y reduce las importaciones. En términos de la evolución sectorial, la energía y los recursos básicos han acusado el mencionado desplome del precio del petróleo y han mostrado la peor evolución. Los defensivos como la alimentación, las eléctricas o las farmacéuticas continúan aventajando al resto del mercado, ya que actúan como refugio en tiempos de ralentización del crecimiento y bajos tipos de interés. Rentabilidades Históricas a 31 de Octubre de 2014 Analisis de la cartera 31 de Octubre de 2014 Rentabilidades Cartera por tipo de activos Mes 3 meses Año en curso 0,09% 0,96% 2,65% Media 3 años Media 5 años Media 10 años Media 15 años Media 20 años 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 3,36% 3,48% 2,80% 2,59% 4,23% Renta Variable 13,97% 3,36% 7,98% -1,05% 0,46% 6,97% -3,48% 2,69% 3,08% 4,90% 3,64% 3,09% Renta Fija Pública 22,58% Fondos de Inversión RF 4,30% Renta Fija Privada 53,32% Evolución valor liquidativo de los últimos 10 años Distribución geográfica de la renta variable 18 17 16 15 14 13 12 11 Gran Bretaña 24,45% Holanda 3,94% Italia 5,34% Luxemburgo 1,16% Noruega 1,78% Suiza 11,59% Finlandia 2,01% oct-14 oct-13 oct-12 oct-11 oct-10 oct-09 oct-08 oct-07 oct-06 oct-05 oct-04 Francia 11,96% España 7,76% Volatilidades históricas 31 de Octubre de 2014 3T14 0,32% 0,32% 0,39% 1T14 1T13 0,20% 0,79% 3T12 1T12 1T11 0,0% 0,95% 0,89% 0,72% 3T11 0,42% 0,2% 0,4% 0,51% 1,07% 1,12% 0,74% 0,86% 0,6% Dinamarca 1,64% Alemania 24,26% Belgica 4,11% Principales Valores 0,79% 0,85% 3T13 Tesorería 5,83% 0,8% 1,0% 1 2 3 4 5 6 7 8 9 10 Valor País Sector BTPS 3.75% VTO. 01.09.24 DEPOSIT (CC) SAN 0.40% 30.03.15 (1D) PART.DWS INSTITUTIONAL MONEY PLUS DEPOSIT BBVA 0.50% 11.09.15 (1D) DEPOSIT CAIXABANK 0.33% 07.10.15 (1D) DEPOSIT SANTANDER 0.95% 23.03.15 (1D) BONO DEL ESTADO 2.75% VTO. 30.04.2019 SANTANDER CF 1.15% VTO. 02.10.2015 TELEFONICA 3.987% VTO. 23.01.2023 BGB 4.25% VTO. 28.03.2041 ITALIA ESPAÑA LUXEMBURGO ESPAÑA ESPAÑA ESPAÑA ESPAÑA ESPAÑA ESPAÑA BELGICA Gubernamental Financiero Fondos de Inversión Financiero Financiero Financiero Gubernamental Financiero Comunicación Gubernamental 1,2% Fuente: elaboración propia. (1) Las rentabilidades pasadas no garantizan rentabilidades futuras. Inscrito en el Registro Especial de Entidades de Previsión Social Voluntaria de Euskadi con el nº 186-A. DB-Previsión, Entidad de Previsión Social Voluntaria – R.M. de Alava, H.VI-4849, T.735, S.G. – C.I.F. V-01059617 Socio Protector de la EPSV: Deutsche Bank, S.A.Española. - C.I.F. A-08000614 % 5,98% 4,52% 4,30% 4,19% 4,19% 3,78% 2,88% 2,53% 2,51% 2,34%

© Copyright 2026