Presentación de PowerPoint - Foro Internacional sobre el

Microcrédito y la protección de los derechos de los consumidores. Agosto, 2016 1 Protección al Consumidor de Servicios Financieros • Colabora en el desarrollo saludable de sistemas financieros nacionales e internacionales. • Contribuye a que los Usuarios hagan uso más seguro y adecuado de los productos y servicios financieros. • Otorga igualdad en las relaciones ente los Usuarios y las Entidades Financieras. La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) es el organismo público que tiene como objeto principal procurar la equidad en las relaciones entre los Usuarios y las Instituciones Financieras, otorgando elementos para fortalecer la seguridad jurídica en las operaciones financieras que realicen. 2 CONDUSEF cumple con su objetivo a través de medidas: PREVENTIVAS • Emisión de regulación en materia de transparencia financiera y protección a los derechos. (Cláusulas abusivas, sanas prácticas y despachos de cobranza). • Supervisión. (Contratos de adhesión, publicidad y estados de cuenta). • Difusión de los términos, características y cumplimiento normativo de los productos y servicios financieros. (Buró de Entidades Financieras, RECA, RECO, REDECO, entre otros, así como la emisión de material informativo) CORRECTIVAS • Asesoría respecto al uso de productos y servicios financieros. • Llevar a cabo el procedimiento de conciliación y en su caso, arbitraje. (Atención de reclamaciones) • Emisión de estudios técnico-jurídicos (Dictamen= Título ejecutivo). • Suspensión de contratos de adhesión y publicidad. 3 Microcrédito Productivo. Crédito otorgado por las Entidades Financieras a los Usuarios o a grupos de Usuarios, destinado a financiar la actividad productiva de los acreditados y cuya fuente de pago la constituyan los flujos originados por la propia actividad productiva. Disposiciones de carácter general CNBV. 4 Microcrédito El microcrédito se encuentra regulado por las Disposiciones de carácter general en materia de transparencia financiera emitidas por CONDUSEF para cada sector. Considerando las características de este producto, CONDUSEF supervisó la documentación utilizada para documentar las operaciones de Microcrédito otorgado por 12 Entidades de Ahorro y Crédito Popular (EACP). Las EACP se ubican preferentemente en zonas o regiones donde la presencia bancaria es nula. 5 INCUMPLIMIENTOS NORMATIVOS CONTRATO HALLAZGO INCUMPLIMIENTOS CONSECUENCIA Se establecen cláusulas abusivas . Art. 56 Bis de la LPDUSF. Una cláusula del contrato establece un desequilibrio en los derechos del usuario, causándole un perjuicio. No se resalta la tasa de interés. Art. 9 de la LTOSF No se resalta para el usuario la información relevante de la operación. 6 INCUMPLIMIENTOS NORMATIVOS CONTRATO HALLAZGO INCUMPLIMIENTOS CONSECUENCIA No indica la fecha limite de pago. Art. 7 de la D.U. No establecen la fecha de corte. Art. 7 de la D.U. El usuario desconoce los días en que deberá realizar los pagos del crédito, por lo que podría incurrir en mora y generarle intereses o comisiones por falta de pago. No existe certeza respecto a la fecha en la que están calculando el pago de los intereses. 7 INCUMPLIMIENTOS NORMATIVOS ESTADO DE CUENTA HALLAZGO INCUMPLIMIENTO S CONSECUENCIA No se establece el monto total de las comisiones cobradas en un recuadro. Art. 32, fracción V de la D.U. No existe certeza respecto al monto total de las comisiones que fueron cobradas al usuario dentro del periodo reflejado. Monto total a pagar en el periodo. Art. 32, fracción XI de la D.U. El usuario no cuenta con un monto cierto para realizar si próximo pago del crédito por lo que podrían generarse intereses moratorios o comisiones por falta de pago. 8 INCUMPLIMIENTOS NORMATIVOS PÁGINA WEB HALLAZGO INCUMPLIMIENTO S CONSECUENCIA No indica el concepto Art. 45, fracción II, El usuario desconoce los y monto de las inciso a) de la D.U. montos que la Institución comisiones que la cobrará adicionalmente a los Institución cobra por intereses. el producto. No tiene congruencia Art. 36, fracción I No hay certeza respecto a con el contrato de de la D.U. las características del adhesión. producto ofertado por la Institución, toda vez que las mismas no se encuentran amparadas en el contrato. 9 Cláusulas abusivas En contratos de Créditos Comerciales, cuando: • Establezcan que la Institución Financiera unilateralmente podrá realizar modificaciones a la forma de pago establecida en el Contrato de Adhesión. • Prohíban en general la contratación de cualquier otro tipo de crédito durante la vigencia del contrato o limiten la movilidad del crédito. • Trasladen al Usuario obligaciones que no deriven de manera directa del contrato celebrado, sino que corresponda cumplir a la Institución Financiera por actos o requisitos establecidos por la Secretaría de Hacienda y Crédito Público, el Banco de México, la Comisión Nacional Bancaria y de Valores y cualquier otra autoridad. 10 GRACIAS 11

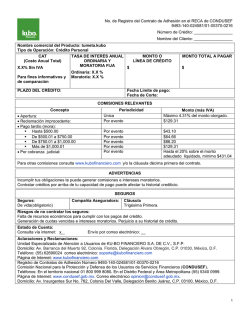

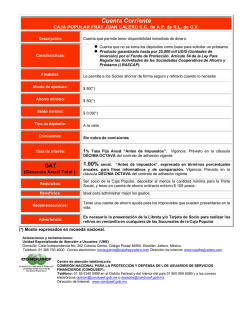

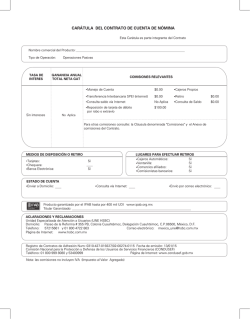

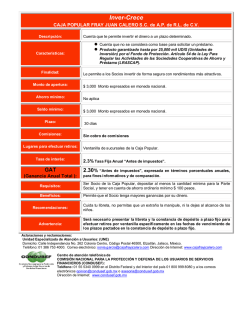

© Copyright 2026