Informe Diario 29 de Octubre del 2014 - Banco Itaú

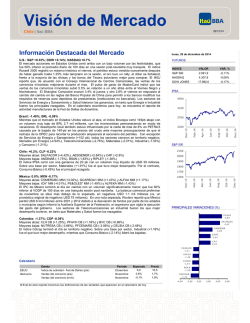

Visión de Mercado Chile | Itaú BBA 20/11/14 Información Destacada del Mercado jueves, 20 de noviembre de 2014 FUTUROS INDICE VALOR VAR. % S&P 500 2.038,6 -0,42% NASDAQ 4.207,0 -0,40% DOW JONES 17.595,0 -0,35% IPSA 4500 4100 3700 Eurozona Reino Unido Nov-14 Jul-14 Jul-14 Nov-14 May-14 May-14 Sep-14 Mar-14 Mar-14 Sep-14 Jan-14 Jan-14 S&P 500 2100 2000 1900 1800 1700 1600 PRINCIPALES VARIACIONES (%) S Q M /B 7 ,7 8 SO N DA 4 ,0 4 S E C URITY 3 ,1 8 C R UZBLAN 2 ,8 5 LA N 2 ,6 5 FO RUS - 0 ,8 0 Calendario EEUU Nov-13 3300 Nov-13 U.S.: S&P -0.15%; DOW -0.01%; NASDAQ -0.57% El mercado accionario terminó el día ligeramente abajo con volúmenes relativamente menores al promedio de 100 días. La noticia sobresaliente del día fue la publicación de la minutas del FOMC de octubre, que fueron vistas en un tono más “hawkish” (más agresivo). Los representantes de la Fed mencionaron que la inflación se situó moderadamente por debajo del nivel de 2% y que es importante estar atentos a una futura disminución en las expectativas de inflación. El comité no comentó sobre la volatilidad del mercado y acordó que cualquier incremento futuro a las tasas dependerá de los datos; la mayoría de los miembros estuvo de acuerdo en que la nueva guía de expectativas será útil. Las estadísticas económicas del día incluyeron los inicios de construcción de vivienda de octubre (1,009 mil vs. 1,025 mil pronosticadas; -1.8% M/M vs. 0.8% pronosticado) y los permisos de construcción de octubre (1,080 mil vs. 1,040 mil pronosticados; 1.8% M/M vs. 0.9% pronosticado). El Economista jefe del BCE, Peter Praet, dijo a FT que está preocupado sobre el “crecimiento en el pesimismo” en la eurozona; también añadió que cuando sea momento de medidas no convencionales adicionales, “no hay tabús” y reiteró que el BCE está preparado para mayor acción de ser necesaria. S&P advirtió que es probable los planes del BCE de una expansión de 1 trillón de euros en su balance general no tenga éxito a menos que conlleve un QE soberano. Los sectores de Energía y Consumo Discrecional lideraron las ganancias, en tanto que Telecomunicaciones y Tecnología de Información fueron los principales rezagados. Brasil: +2.58%; BRL -0.44% El índice Bovespa cerró 258 pb arriba impulsado por el dato de inflación IPCA-15 que resultó menor al esperado (precios fijados por el mercado, alimentos y bebidas, semi-durables, durables y servicios) y las expectativas del nombramiento de un Ministro de Finanzas en Brasil más amigable con el mercado. Todos los sectores cerraron en territorio positivo, liderados por Financiero (+3.82%), Telecomunicaciones (+3.35%), Servicios de Energía y Saneamiento (+2.45%), Energía (+2.42%) y Consumo (+2.27%). Chile: +1.06%; CLP -0.45% Mayores alzas: SQM/B (+7.78%), SONDA (+4.04%) y SECUR (+3.18%) Mayores bajas: BESALCO (-2.58%), SALFACOR (-1.96%) y VAPORES (-1.68%) El IPSA cerró el día con una ganancia de 106 pb con un volumen negociado de USD 128.4 millones que fue 20% superior al VODP de 100 días. SQM/B fue la acción que más subió, con una ganancia de 7.69% después de que Itaú BBA subió su recomendación en la acción a “desempeño en línea al mercado”. Hubo grandes cruces en CMPC, CENCOSUD, IAM, COPEC y LAN. Sobre una base por sector, Tecnología de Información (+4.04%) lideró las ganancias. Por su parte, Consumo Básico (-0.47%) fue el que tuvo un desempeño más bajo del mercado. La acción más negociada de la sesión fue LAN (USD 12.4 millones). México: +1.44%; MXN +0.38% Mayores alzas: COMERUBC MM (+5.65%), BIMBOA MM (+4.99%) y ELEKTRA* MM (+4.87%) Mayores bajas: GFREGIO MM (-0.73%), PE&OLES* MM (-0.52%) y GENTERA* MM (-0.48%) El IPC terminó el día con un volumen negociado que fue 40% superior al promedio de 100 días. El banco central de México publicó su reporte trimestral el miércoles. Agustín Carstens expresó que el observa un bajo traspaso de las pérdidas cambiarias a la inflación. El banco central disminuyó su crecimiento estimado del PIB a 2%-2.5% para 2014 (de 2%-2.38% previamente) y 3%-4% para 2015 (de 3.2%-4.2% previamente). Los sectores de Salud y Consumo Discrecional fueron los principales ganadores del día, mientras que Servicios de Energía y Saneamiento y Telcos fueron los rezagados. Colombia: -0.05%; COP -0.45% Mayores alzas: CORFICOL CB (+0.84%), PFBCOLO CB (+0.74%) y CLH CB (+0.7%) Mayores bajas: PFAVH CB (-2.17%), BVC CB (-1.87%) y PREC CB (-1.19%) El índice Colcap terminó la sesión virtualmente plano. Sobre una base por sector, Consumo Básico (+0.36%) fue el que tuvo el mejor desempeño. Por el contrario, Industrial (-2.17%) fue el que más bajó. Argentina: -2.15%; ARS -0.02% Mayores alzas: APBR AR (0.0%), TRAN AR (0.0%) y EDN AR (-0.13%) Mayores bajas: TECO2 AR (-5.31%), ALUA AR (-3.83%) y TS AR (-3.69%) El índice Merval cerró el día con una pérdida de 215 pb. Todos los sectores cerraron en territorio negativo, liderados por Servicios de Telecomunicación (-5.31%), en tanto que Servicios de Energía y Saneamiento (1.39%) fue el que tuvo el relativamente mejor desempeño. La acción más negociada de la sesión fue APBR. Perú: -0.26%; PEN -0.05% Mayores alzas: MPLE PE (+19.51%), MIRL PE (+12.0%) y ENERSUC1 PE (+1.04%) Mayores bajas: RELAPAC1 PE (-5.98%), RIO PE (-5.81%) y SIDERC1 PE (-4.0%) El IGBVL terminó el día 17 pb abajo. Sobre una base por sector, Energía (+11.66%) fue el que más subió. En el otro extremo, Materiales (-1.83%) fue el que más bajó. Evento IPC (a/a) IPC (m/m) Nuevas solicitudes s ubs idio por des em pleo Ventas de viviendas usadas (m /m ) Confianza del cons um idor (pts ) Ventas del comercio (a/a) Ventas del comercio (m/m) Periodo Octubre Octubre Noviembre 15 Octubre Noviembre Octubre Octubre Esperado 1,6% -0,1% 284K -0,4% -10,7 3,8% 0,3% Al final de este reporte incluimos las definiciones de las variables que aparecen en el calendario de hoy Previo 1,7% 0,1% 290K 2,4% -11,1 2,7% -0,3% C E NC O - 1 ,0 3 V APO RES - 1 ,6 8 S A LFA COR - 1 ,9 6 BE S ALCO - 2 ,5 8 -5,00 0,00 5,00 10,00 Estrategia – 20/11/2014 Cambios en el portafolio recomendado : (Última fecha de modificación: 20 de Octubre de 2014) Distribución del Portafolio Recomendado 1 2 3 4 5 TOP 5 Chile Parauco Santander ECL IAM 1 2 3 4 5 6 7 8 9 10 TOP 10 Chile Parauco Santander ECL IAM Sonda Falabella Entel Colbún Aguas/A Fuente: Departamento de Estudios Itaú BBA Chile Estos son los cambios que estamos implementando en nuestro portafolio recomendado: Ingreso de Colbún al portafolio TOP 10, en reemplazo de LATAM Airlines. Siguiendo nuestra reciente recomendación de vender LAN, que sus consideraciones se basaron en que a pesar de que los precios del combustible para aviones han caído 12% durante el último mes, lo cual ha sido una ayuda importante para la compañía, el riesgo de revisiones a la baja en el PIB y tipo de cambio para América del Sur, sumado a la aversión de los inversionistas al sector de aerolíneas, dadas la preocupaciones sobre el virus Ébola, probablem ente prevalecerán detrás del precio de la acción. Las acciones de Colbún, presentan una buena oportunidad de inversión en base a que (i) opinamos que las perspectivas de continuidad en el escenario hidrológico se verían reflejadas en costos más contenidos y (ii) dado que las estructuras de contratos están indexadas al tipo de cambio, esperamos que se sigan viendo favorecidas por el alza del dólar. A nivel local, los datos económicos más recientes siguen confirmando que la actividad está desacelerando en línea con las expectativas, con el Banco Central manteniendo su sesgo expansivo en la política monetaria, con una nueva baja de 25 puntos bases en la tasa de referencia hasta 3,0%. El último dato de Imacec estuvo por debajo de lo esperado, mientras que el registro de inflación sorprendió al alza con una variación anual de 4,9%. En el escenario externo, vimos a las bolsas de mercados desarrollados, corrigiendo fuertemente en las últimas semanas de la mano de un posible comienzo en el alza de tasas en EEUU, una fuert e apreciación del dólar respecto a las demás monedas y por las recientes tensiones en medio oriente, que han entregado volatilidad en los mercados y se han convertido en principal fuente de riesgo para las economías desarrolladas. En nuestra opinión, vemos esto como una sobre reacción del mercado dado los buenos datos económicos que hemos visto en EEUU, que no se convalidan con los temores de mercado. A nivel regional el escenario electoral en Brasil, ha entregado cierta volatilidad en las últimas semanas. La cotización del cobre ha retrocedido 11,18% en lo que va del año, y la bolsa local ha caído 8,06%, ambos en dólares. La incidencia de la depreciación del tipo de cambio sobre el IPSA se hace evidente contra un retorno acumulado en pesos de +1,80%. Por otro lado, la mayoría de m ercados de la región mostraron caídas en los últimos 3 meses (-9,48%, región Latam), en sintonía con los mercados emergentes globales (-7,62% en dólares). Seguim os positivos en la exposición en el sector eléctrico, que lidera la exposición en nuestro portafolio recomendado y al considerar la evidencia reciente sobre las expectativas de los precios domésticos, optamos por aumentar nuestra exposición en el sector banca y servicios financieros. Itaú BBA 2 Estrategia – 20/11/2014 Resumen Acciones Portafolio Recomendado 1. CHILE: Sector: Bancos. - Los resultados 3T14 estuvieron en línea con lo esperado, con una utilidad recurrente de CLP 137 mil millones (-10,8%, t/t). El ROAE cayó a 20.9% desde 24.9% en 2T14. El banco registró una ganancia tributaria extraordinaria de CLP 21 mil millones, reflejando el impacto en sus activos del aumento en la tasa impositiva. - La aceleración progresiva en los precios domésticos, debieran impactar de manera positiva a Banco de Chile, al aumentar la inflación. 2. PARAUCO: Sector: Inmobiliario. Es el segundo operador de centros comerciales más grande de la región andina, con operaciones en Chile, Perú y Colombia. - Resultados 3T14: Positivos. La utilidad de la compañía fue CLP 12.4 mil millones, un 77% por sobre el año pasado. Los ingresos subieron 18% (a/a), de la mano del aumento esperado de los ingresos por arriendo que estuvieron impulsados por la nueva superficie total arrendable sumada en los últimos dos años y por las buenas ventas en los cuatro principales malls de la compañía. - La compañía tiene un plan de inversión de USD 467 millones en desarrollo y expansión de proyectos para el período 2014-2017, lo que debiera traer una expansión promedio de 7% del área arrendable entre 2013 y 2017. 3. SANTANDER: Sector: Bancos. - Resultados 3T14: El banco reportó una utilidad de CLP 113 mil millones, que estuvo un -29.1% por debajo del trimestre pasado, pero por sobre lo esperado. El ROAE fue de 17.6% en 3T14 (vs 25% en 2T14). Las ganancias del banco estuvieron impactadas por una menor variación de la inflación (UF), lo que generó una presión negativa en los márgenes. Santander registró muchos eventos no recurrentes que afectaron el reporte de resultados. - Las acciones de Banco Santander entregan una oportunidad de inversión basados en el sobrecastigo que presentan actualmente y por el aumento en las expectativas de inflación para lo que queda del año. 4. E-CL: Sector: Servicios Públicos. E-CL es la cuarta compañía de generación eléctrica en Chile y la de mayor generación eléctrica en el SING - Los resultados 3T14 estuvieron por sobre lo esperado, con el EBITDA (CLP 92 millones, +26% a/a) superando nuestras estimaciones por 24%. Las mejoras operativas estuvieron impulsadas por mayores ventas de combustibles, como también por menores costos del combustible comprado dada una generación más eficiente durante este trimestre y por la caída en los precios del gas natural. - Vemos positivamente la afinidad entre los planes de inversión de la compañía apostando en la interconexión SICSING, aspecto incluido en la agenda energética anunciada por el gobierno. 5. IAM: Sector: Servicios Públicos. La compañía distribuye y procesa agua potable. - Los resultados 3T14 debieran mostrar un crecimiento de 5% (a/a) en el EBITDA de la compañía, impulsado por una mayor demanda en el negocio regulado y mejores resultados en el negocio no regulado - Ofrece una combinación de defensividad y rendimiento por dividendos estimado de 6% (2014), variable que cobra relevancia en un contexto donde vemos que las tasas locales muestran tendencia a la baja. 6. SONDA: Sector: Tecnología. Compañía latinoamericana más grande servicios TI y sistemas. - Resultados 3T14: Los resultados estuvieron por debajo de las expectativas, con la utilidad bajando un 59,6% debido principalmente por efectos de tipo de cambio en sus inversiones extranjeras y en menor medida por la reforma tributaria en Chile. - Posibles catalizadores: (i) un mejor mix de ingresos en Brasil, (ii) iniciativas rentables para una recuperación en los márgenes EBITDA y (iii) adquisiciones por debajo del múltiplo EV/Ventas promedio (1,1x). 7. FALABELLA: Sector: Retail. Maneja el negocio de tiendas por departamento y mejoramiento del hogar más grande de Chile, Perú y Colombia. - Resultados 3T14: En línea. Los negocios de mejoramiento del hogar y de supermercados en Chile continuaron mostrando un buen desempeño, y las tiendas por departamento y mejoramiento del hogar en Colombia mostraron buenas ventas en locales comparables. La utilidad creció 6% por sobre nuestras expectativas, llegando a CLP 81.512 millones (+6.4%, a/a). 8. ENTEL: Sector: Tecnología. Proveedor integrado de telecomunicaciones y servicios TI. - Los resultados 3T14 estuvieron por debajo de lo esperado, impulsados por una caída de 48% (a/a) en el EBIT debido a pérdidas en Entel Perú y por mayores gastos fiscales relacionados con la nueva reforma tributaria. - Esperamos que el corto plazo continúe desafiante para Entel y probablemente tendrá un bajo impulso. 9. COLBÚN: Sector: Servicios Públicos. Segunda compañía de generación eléctrica de Chile del SIC. - Resultados 3T14: Neutrales. Aunque los resultados fueron muy buenos en comparación al año pasado, el EBITDA y la utilidad estuvieron por debajo de nuestras expectativas y las del consenso. En el lado operativo, la mayor sorpresa estuvo en la utilidad menor a la esperada de ventas en el mercado spot, a causa de precios de venta mucho más bajos. En el lado positivo, Colbún anunció que el directorio aprobó la construcción de una planta hidro pequeña (La Mina, 34 MW) a un costo estimado de USD 120 millones. - Desde un punto de vista fundamental, la compañía comenzará una nueva etapa con (i) una reducción en el uso de plantas diésel, (ii) una mejora en la política comercial ya que la mayoría de los contratos estarán ajustados al IPC de EEUU y/o el combustible usado en las plantas para la generación de energía y (iii) esperamos que reduzcan su exposición al mercado spot luego de la puesta en marcha de la planta hidro Angostura (150 MW) a fines de 1T14. 10. AGUAS ANDINAS: Sector: Servicios Públicos. La compañía distribuye y procesa agua potable. - Los resultados 3T14 debieran mostrar un crecimiento de los ingresos de 7.4% (a/a), impulsado por una mayor demanda en el negocio regulado y mejores resultados en el negocio no regulado. Esperamos que el EBITDA aumente 5,3% (a/a), mientras que el margen EBITDA debiera caer 111 pbs hasta 56.9%. - Ofrece una combinación de defensividad y rendimiento por dividendos estimado de 6% (2014), variable que cobra relevancia en un contexto donde vemos que las tasas locales muestran tendencia a la baja. Itaú BBA 3 Estrategia – 20/11/2014 Indices Bursátiles País MSCI WORLD DOW JONES S&P 500 NASDAQ FTSE - 100 CAC - 40 DAX IBEX - 30 NIKKEI HANG SENG SHANGAI IPSA IGPA MERVAL MEXBOL BOVESPA EEUU EEUU EEUU Reino Unido Francia Alemania España Japón Hong Kong China Chile Chile Argentina México Brasil Cierre Rentabilidad (%) 19-11-2014 Diaria Semana MTD 1 Mes YTD 12 Meses 1724,7 17685,7 2048,7 4675,7 6696,6 4266,2 9472,8 10.376,8 17.288,8 23.373,3 2.451,0 3.975,2 19.340,4 9.584,3 44.118,1 53.402,8 -0,2 0,0 -0,2 -0,6 -0,2 0,1 0,2 -0,5 -0,3 -0,7 -0,2 1,1 0,9 -2,2 1,4 2,6 0,6 0,4 0,5 0,0 1,3 2,1 2,8 2,2 0,5 -2,4 -1,7 1,4 1,1 -4,8 0,9 0,8 1,0 1,7 1,5 1,0 2,3 0,8 1,6 -1,0 5,3 -2,6 1,3 3,2 2,6 -13,0 -2,0 -2,2 6,9 8,0 8,6 9,8 6,1 5,8 7,0 4,2 19,0 1,5 4,7 5,7 4,5 -9,1 2,0 -4,2 4,1 7,2 11,3 12,6 -0,5 -0,2 -0,8 4,8 6,1 0,6 16,9 7,5 6,1 77,8 2,7 3,7 7,0 11,2 15,0 19,2 0,2 -0,1 2,9 8,5 14,7 -1,4 11,1 5,6 4,2 78,7 8,1 0,7 MTD = Mes a la fecha YTD = Año a la fecha Monedas Moneda CHILE ZONA EURO REINO UNIDO JAPON BRASIL ARGENTINA Peso Euro Libra Yen Real Peso Cierre Rentabilidad (%) 19-11-2014 Diaria Semana MTD 1 Mes YTD 12 Meses 600,90 1,26 1,57 117,97 2,57 8,51 0,45 0,14 0,31 0,95 -0,44 0,02 1,19 0,93 -0,61 2,15 0,12 0,06 3,95 0,23 -1,96 5,03 3,78 0,15 2,45 -1,62 -2,55 10,38 5,58 0,48 14,30 -9,04 -4,96 12,19 8,97 30,59 15,06 -6,59 -2,63 17,93 13,13 40,82 MTD = Mes a la fecha Tasas YTD = Año a la fecha Commodities Cierre (%) Cierre US$ Variación diaria 19-11-2014 TREASURY TREASURY TREASURY TREASURY BCU5 BCU10 BCP5 BCP10 2Y 5Y 10Y 30Y 0,52 1,64 2,36 2,36 1,36 1,52 3,97 4,33 19-11-2014 2 pb 4 pb 4 pb 4 pb 0 pb -1 pb -1 pb -5 pb COBRE ORO PETROLEO WTI GAS NATURAL CELULOSA NBSK* CELULOSA BHKP* AZUCAR MAIZ 3,05 1.182,72 74,58 3,79 933,14 735,19 15,51 310,42 Variación Diaria (%) 0,47 -1,19 -0,04 0,34 0,09 0,23 1,02 -2,34 * Variaciones semanales Itaú BBA 4 Estrategia – 20/11/2014 Resumen de Acciones Precio de Ticker Empresa Cierre CLP 19-11-2014 BCI Chile Corpbanca Bsantander Habitat Security Banco de Credito e Inversiones Banco de Chile Corpbanca SA Banco Santander Chile AFP HABITAT Grupo Security 32.630 75 R 33,9 894,0 227,0 CAP SA Molibdenos y Metales SA Sociedad Quimica y Minera de Chile SA 4.153,9 5.000,0 16.059,0 ENTEL Chile SA Sonda SA 6.887,5 1.607,7 Besalco SA Salfacorp SA Socovesa SA Parque Arauco SA 375,1 480,4 120,0 1.210,6 Embotelladora Andina SA Cia Cervecerias Unidas SA Vina Concha y Toro SA Coca-Cola Embonor SA Forus SA 1.839,9 6.260,7 1.162,8 979,6 2.600,0 Empresas CMPC SA Empresas COPEC SA 1.499,5 7.135,4 Antarchile SA Inversiones La Construccion SA Quinenco SA Sociedad Matriz Banco de Chile Sociedad Matriz SAAM SA 7.744,6 7.987,6 1.240,0 186,0 47,4 CFR Pharmaceuticals SA Latam Airlines Group SA Masisa SA Sigdo Koppers SA Cia Sud Americana de Vapores SA 140,0 7.078,8 22,8 926,0 24,0 Cencosud Falabella Ripley Cencosud SA SACI Falabella Ripley Corp SA 1.608,1 4.346,5 319,1 Aguas-A Colbun E-CL Endesa Enersis AESGener IAM CGE Aguas Andinas SA Colbun SA E.CL SA Empresa Nacional de Electricidad SA/Chile Enersis SA AES Gener SA Inversiones Aguas Metropolitanas SA Compañía General de Electricidad 360,5 159,8 866,1 R R 327,9 927,7 4.240,0 Cap Molymet SQM-B Entel Sonda Besalco Salfacorp Socovesa Parauco Andina-B CCU Conchatoro Embonor Forus CMPC Copec Antarchile ILC Quiñenco SM-Chile B SMSAAM CFR Lan Masisa SK Vapores Cruzblanca Cruz Blanca Salud SA Banmedica Banmedica IPSA Fuente: Departamento de Estudios Itaú Chile 505,0 975,0 3975 pts MTD = Mes a la fecha Recomendación Precio Objetivo Rentabilidad Esperada (%) Rentabilidad Observada( %) Diaria Banca y Servicios Financieros Mantener 35.476 8,7 Mantener 86,40 14,9 R R R Mantener 41,7 23,1 S.R. S.R. S.R. S.R. Commodities S.R. S.R. S.R. S.R. Mantener 18.415 14,7 Comunicaciones & Tecnología Comprar 7.250 5,3 Mantener 1.500 -6,7 Construcción e Inmobiliario S.R. S.R. S.R. S.R. S.R. S.R. Comprar 1.290,0 6,6 Consumo Mantener 2.740 48,9 Mantener 6.630 5,9 Comprar 1.270 9,2 S.R. S.R. S.R. S.R. Forestal Mantener 1.500,0 0,0 Mantener 7.270 1,9 Holdings S.R. S.R. Comprar 8.000,0 0,2 S.R. S.R. S.R. S.R. S.R. S.R. Industrial y Transporte S.R. S.R. Vender 6.350 -10,3 S.R. S.R. S.R. S.R. S.R. S.R. Retail Vender 1.800 11,9 Comprar 5.500 26,5 S.R. S.R. Servicios Públicos Comprar 390,0 8,2 Comprar 185 15,8 Mantener 915 5,6 R R R R R R Mantener 350 6,7 Comprar 1.050,0 13,2 S.R. S.R. Servicios de Salud Comprar 490,0 -3,0 S.R. S.R. S.R. YTD = Año a la fecha E.R. = En revisión S.R. = Cap. Bursátil MM USD Semana MTD YTD 0,5 0,4 R 1,0 0,2 3,2 -0,1 1,7 R 2,1 -0,3 8,2 0,9 6,8 R 10,7 -1,9 3,2 13,5 0,8 R 11,2 28,4 28,2 5.903 11.929 R 10.625 1.488 1.232 0,5 0,0 7,8 3,2 0,0 13,1 -24,8 11,1 19,6 -58,5 -38,7 20,0 1.033 1.115 7.162 2,6 4,0 7,3 0,8 10,7 15,1 -3,4 27,6 2.711 2.331 -2,6 -2,0 0,0 -0,3 -1,0 0,1 -2,4 4,4 -2,6 -2,3 -4,8 3,2 -33,5 -2,2 -7,0 26,2 355 360 244 1.647 2,3 -0,6 -0,6 0,0 -0,8 2,5 -0,1 2,5 0,6 -1,9 0,5 3,4 4,9 -1,9 1,8 -23,7 -0,5 17,9 -9,3 -2,2 2.631 3.850 1.446 804 1.118 1,1 0,2 2,1 -0,3 5,8 2,1 17,1 1,4 6.239 15.435 -0,1 1,1 0,8 0,9 0,0 0,6 -1,1 1,2 2,7 0,9 2,0 -2,6 3,8 6,6 -1,8 9,1 7,9 -6,4 4,0 -0,2 5.882 1.329 3.431 4.065 769 0,0 2,6 -0,3 -0,4 -1,7 -18,6 -2,4 -0,8 -1,5 9,1 -18,6 2,3 -4,1 3,2 10,9 18,6 -14,2 -33,7 16,5 -12,7 1.961 6.427 302 1.657 778 -1,0 0,6 0,5 -0,9 -1,7 0,2 -1,7 3,0 1,4 -15,0 -7,8 -16,0 7.570 17.406 1.028 1,2 0,6 1,3 R R 1,2 1,9 1,0 4,6 1,9 1,9 R R 2,6 3,2 -9,2 3,9 2,1 2,0 R R 2,5 6,5 -8,6 6,2 33,3 27,6 R R 13,4 4,0 49,3 3.563 4.664 1.518 R R 4.587 1.544 2.940 2,9 2,2 0,5 0,5 1,1 1,4 Sin recomendación 1,2 9,7 0,5 -3,4 3,2 7,5 R = Restricto 536 1.306 171.910 Las recomendaciones incluidas en este cuadro son a largo plazo, con precios objetivos considerados a diciembre de 2014 Itaú BBA 5 Estrategia – 20/11/2014 Valoración Relativa y Rentabilidad Ticker Empresa Precio/Utilidad (x) EV/EBITDA (x) Precio/Valor Libro (x) Precio/Ventas Rendimiento por Margen EBITDA ROE (%) (x) Dividendos (%) (%) ROA (%) Banca y Servicios Financieros BCI Banco de Credito e Inversiones CHILE Banco de Chile CORPBANC Corpbanca SA BSAN Banco Santander Chile HABITAT AFP HABITAT SECUR Grupo Security SA Promedio ponderado del sector 10,1 12,0 R 10,9 10,3 11,4 10,6 CAP CAP SA MOLYMET Molibdenos y Metales SA SQM/B Sociedad Quimica y Minera de Chile SA Promedio ponderado del sector 11,8 nd 24,5 20,1 ENTEL ENTEL Chile SA SONDA Sonda SA Promedio ponderado del sector 13,8 25,6 19,2 2,1 2,9 R 2,6 3,7 1,4 2,3 3,8 4,5 R 4,2 9,5 3,7 3,9 21,8 25,5 R 24,9 35,6 13,1 21,6 1,7 2,3 R 2,1 28,5 0,9 2,9 Commodities 7,0 10,8 11,7 11,1 0,6 1,1 3,2 2,6 0,5 1,0 3,5 2,9 6,1 0,9 5,9 5,4 22,4 13,0 33,8 30,1 4,7 -1,8 12,6 10,0 1,6 -1,0 6,1 4,7 1,7 2,7 2,2 0,8 1,7 1,2 4,4 2,2 3,3 27,9 15,4 22,1 10,5 11,3 10,9 3,8 6,8 5,2 1,4 0,7 0,6 0,9 0,6 0,2 0,4 0,4 2,0 3,5 2,6 2,7 1,3 5,8 13,8 6,2 -6,2 7,9 9,6 3,1 -1,8 2,4 2,8 0,9 2,0 2,3 2,0 1,7 4,4 2,4 1,0 1,8 1,6 1,2 3,2 1,7 3,1 2,7 1,6 5,2 2,3 2,8 14,6 20,3 13,4 16,4 nd 15,1 8,1 13,9 10,0 6,9 27,4 12,7 3,7 8,0 4,8 3,7 23,5 7,8 0,8 1,5 1,3 1,2 0,6 0,8 1,0 1,8 1,6 17,8 8,5 11,2 1,6 8,6 6,6 0,9 3,9 3,1 7,9 20,3 4,8 11,0 nd 8,7 2,3 2,9 0,4 0,4 nd 1,3 Comunicaciones & Tecnología 5,7 11,5 8,4 Construcción e Inmobiliario BESALCO Besalco SA SALFACOR Salfacorp SA SOCOVESA Socovesa SA Promedio ponderado del sector nd 8,9 6,6 5,0 83,9 11,9 12,2 38,6 Consumo ANDINAB Embotelladora Andina SA CCU Cia Cervecerias Unidas SA CONCHA Vina Concha y Toro SA EMBONOR-B Coca-Cola Embonor SA FORUS Forus SA Promedio ponderado del sector 24,8 18,0 20,5 24,8 17,5 20,7 CMPC Empresas CMPC SA COPEC Empresas COPEC SA Promedio ponderado del sector 43,6 17,5 25,0 ANTAR Antarchile SA ILC Inversiones La Construccion SA QUINENC Quinenco SA SMCHILEB Sociedad Matriz Banco de Chile SMSAAM Sociedad Matriz SAAM SA Promedio ponderado del sector 11,3 8,5 15,1 20,3 14,7 14,4 CFR CFR Pharmaceuticals SA LAN Latam Airlines Group SA MASISA Masisa SA SK Sigdo Koppers SA VAPORES Cia Sud Americana de Vapores SA Promedio ponderado del sector 34,6 nd 17,9 14,5 nd 8,7 CENCOSUD Cencosud SA FALAB SACI Falabella PARAUCO Parque Arauco SA RIPLEY Ripley Corp SA Promedio ponderado del sector 18,2 23,6 15,9 14,7 21,3 AGUAS/A Aguas Andinas SA COLBUN Colbun SA ECL E.CL SA ENDESA Empresa Nacional de Electricidad SA/Chile ENERSIS Enersis SA GENER AES Gener SA IAM Inversiones Aguas Metropolitanas SA CGE Cia General de Electricidad SA Promedio ponderado del sector 18,8 31,5 14,4 R R 19,3 16,0 24,9 8,9 CRUZBLANCA Cruz Blanca Salud SA BANMED Banmedica SA Promedio ponderado del sector IPSA 31,2 20,2 31,2 20,7 8,8 9,4 15,8 8,8 nd 9,1 Forestal 10,8 10,4 10,5 Holdings 0,9 1,7 0,8 2,5 1,1 1,4 2,8 4,6 3,6 1,9 4,4 3,0 Industrial y Transporte 22,0 11,2 5,3 8,5 nd 11,8 3,2 1,4 0,2 1,4 0,6 1,6 2,6 0,5 0,2 0,6 0,3 0,9 1,8 nd 1,5 3,8 nd 0,9 14,2 9,9 11,3 12,3 nd 10,4 8,9 -5,4 1,2 9,6 -20,2 -1,5 4,1 -1,2 0,6 3,1 -9,2 -0,1 1,0 3,1 1,3 0,8 2,3 0,4 1,4 7,0 0,4 1,5 1,3 1,7 2,2 3,6 1,7 7,4 12,9 65,7 6,6 14,3 6,1 13,7 9,9 5,4 10,8 2,6 4,4 4,4 2,2 3,8 3,7 1,3 0,9 R R 1,8 1,6 1,5 0,5 5,2 3,1 1,2 R R 1,9 2,2 0,7 0,7 5,3 0,4 2,8 R R 4,1 6,2 2,7 0,8 62,7 31,2 25,2 R R 28,4 62,4 17,3 10,0 19,6 4,2 6,1 R R 7,3 10,1 6,2 1,9 7,7 2,4 3,4 R R 2,9 3,2 1,9 0,8 1,8 4,0 1,8 1,6 0,6 0,8 0,6 1,3 3,6 1,3 2,7 5,7 8,8 5,7 17,9 5,8 20,6 5,8 8,0 2,2 5,5 2,2 1,9 Retail 9,5 16,9 17,7 14,1 14,8 Servicios Públicos 11,1 12,3 6,6 R R 10,8 7,7 8,6 3,1 Servicios para la Salud nd 10,8 nd 10,1 Itaú BBA 6 Estrategia – 20/11/2014 Variables que aparecen en el calendario Concepto Gráfico EEUU 2013 2012 2011 2010 2009 2008 2007 2006 El índice es relevante no solo para entender la evolución del m ercado inmobiliario, también permite inferir otros efectos asociados con la construcción de viviendas: Confianza de las personas para incurrir en un gasto de esta naturaleza, creación de empleos en el sector construcción, com pra de bienes durables necesarios para el hogar, etc. Periodicidad: Mensual Periodicidad: Mensual Tasa de desempleo (%) 14,0 12,0 10,0 8,0 6,0 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 4,0 2002 La tasa de desempleo, es el grupo de la población que cumple con las características de desem pleada expresada como porcentaje de la fuerza de trabajo del país. El indicador lo calcula el Instituto Brasilero de Economía y Estadística (IBGE), registrando 2001 como año base 2001 y tomando com o muestra de la población económicamente activa de las regiones de Recife, Salvador, Belo Horizonte, Río de Janeiro, Sao Paulo y Porto Alegre. Se define a los desocupados como las personas en edad de trabajar, que no tuvieron un empleo durante la semana de referencia, buscaron uno durante las últimas cuatro semanas (incluyendo la de referencia) y están disponibles para trabajar en las próxim as dos sem anas (posteriores a la de referencia). La fuerza de trabajo se define según el IBGE, como toda aquella persona em pleada o desempleada durante la semana de referencia de 10 años o más. La tasa de desempleo juega un rol relevante en las decisiones de inversión, ya que tiene directa relación con el ciclo económico y sus correspondientes efectos sobre el mercado financiero, entendiendo que un m ercado laboral sano es bueno para la renta variable, pensando en que favorece el crecimiento de la econom ía y las utilidades de las empresas. 2001 Brasil Comentarios Índice MBA de solicitudes de hipotecas (pts) 2005 EEUU Periodicidad: Semanal El índice MBA de solicitudes de hipotecas, es una medición sem anal 50 realizada por la asociación de banqueros hipotecarios, que m ide la actividad hipotecaria en el m ercado de los Estados Unidos. Es un 30 indicador líder de las ventas y construcción de viviendas. La muestra 10 cubre más del 75% de todas las aplicaciones de hipotecas de los Estados Unidos, originadas en el mercado minorista y canales de -10 consumo directo. El cálculo del índice se realiza con la tasa de variación sem anal según tipo de solicitud de hipoteca, y luego se aplica este factor -30 al índice del m es inmediatamente anterior. Un alza en relación al mes -50 anterior significa más peticiones de hipotecas (positivo) y disminución el inverso. 30,0 Permisos de construcción (%) 20,0 10,0 0,0 -10,0 -20,0 Variación mensual 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 -30,0 1999 El índice de permisos de construcción (building permits), muestra la cantidad de permisos emitidos por el gobierno para nuevos proyectos de construcción y refleja las condiciones del mercado de la vivienda, incidiendo directamente en el desarrollo de los mercados financieros. Los datos de este indicador provienen de la encuesta de permisos de construcción y es entregado de m anera mensual por la Oficina del Censo de Estados Unidos. DISCLAIMER, Este informe ha sido preparado por Itaú BBA Corredor de Bolsa Limitada, a título meramente informativo, no pretende ser una solicitud ni una oferta para comprar o vender ninguno de los instrumentos financieros que en él se mencionan, La información aquí contenida se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que éstos sean exactos ni completos, Las recomendaciones y estimaciones que aquí se emiten no están exentas de errores de aproximación ni podemos garantizar que ellas se cumplan, y podrán ser modificadas sin previo aviso, Itaú BBA Corredor de Bolsa Limitada, y/o cualquier sociedad o persona relacionada con éste, puede en cualquier momento tener una posición en cualquiera de los instrumentos financieros aquí mencionados, la que puede ser contraria a las recomendaciones aquí contenidas, Los instrumentos financieros a que se refiere este informe pueden no ser adecuados para todos los inversionistas, de manera que éstos deben obtener asesoría financiera independiente que tome en cuenta sus propios objetivos y circunstancias, Con todo, el resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza, Finalmente, se deja expresa constancia que los valores extranjeros y sus emisores a que se haga referencia en estos informes, no se encuentran inscritos en Chile y en consecuencia, no le son aplicables las leyes que rigen el mercado de valores nacionales, En relación a dichos valores, los inversionistas son responsables de informarse previamente de éstos y de sus circunstancias antes de tomar cualquier decisión de inversión, Este informe tiene por objeto ser distribuido a los clientes de Itaú BBA Corredor de Bolsa Limitada, y este último autoriza su distribución a los clientes de Banco Itaú Chile y de Itaú Chile Administradora General de Fondos S.A., este informe no podrá ser reproducido total o parcialmente sin autorización previa de Itaú BBA Corredor de Bolsa Limitada. Itaú BBA 7

© Copyright 2026