Estrategia Portafolios Recomendados

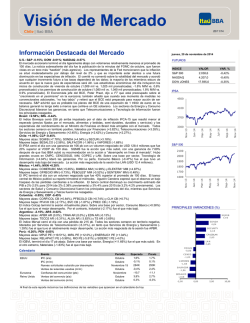

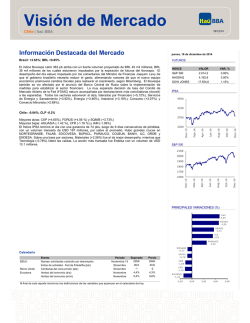

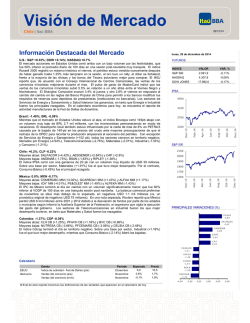

Portafolio Recomendado Chile | Itaú BBA 06/01/16 | Portafolio Recomendado Estrategia para el Mercado de Acciones (Al 06 de Enero de 2016) Estrategia para el mercado de acciones Estos son los cambios que estamos implementando en nuestro portafolio recomendado: 10 Mejores Ideas de Inversión Estamos incorporamos las acciones de Concha y Toro al portafolio recomendado, removiendo las acciones de Copec. Opinamos que las acciones de Concha y Toro, presentan una buena oportunidad de inversión en base a que (i) esperamos que el EBITDA de la compañía crezca un 16% en 2016, llevando a una expansión de las utilidades de 22%, (ii) los costos de la uva aun continúan siendo bajos y (iii) porque esperamos una menor volatilidad de las monedas en 2016, llevando a una estabilización de los resultados. Análisis Técnico Optamos por remover las acciones de Copec del portafolio, debido a ciertos riesgos que vemos, como caídas mayores a las esperadas en los precios de la celulosa en los próximos tres años, uso de la caja en negocios no relacionados y por posibles impactos por tipo de cambio en los próximos resultados. El mes pasado fue un mes débil para la mayoría de los índices de renta variable a nivel mundial. Los mercados desarrollados, principalmente de Europa y EEUU, que habían mostrado mejoras en noviembre, bajaron durante diciembre, con caídas en torno al 1%. En el caso del IPSA, a mediados de mes alcanzó un cierre cercano a los 3.530 puntos, un bajo nivel que no se alcanzaba desde comienzos de 2014. Los indicadores macroeconómicos más recientes en Chile, continúan mostrando datos débiles. El IMACEC de noviembre, que representa una aproximación del crecimiento, se situó por debajo de las expectativas con una expansión anual de 1,8%, mientras que la inflación para el mes de noviembre (0,0%) no mostró una variación mensual, aunque aún se mantiene sobre el rango meta del Banco Central. La tasa de desempleo volvió a mostrarse mejor a lo esperado en 6,1% (Sept-Nov) y las ventas minoritas registraron una sorpresiva variación de +5,5%, cuando las expectativas estaban en 1,7%. Nuestra estrategia nuevamente apelará a un criterio de selectividad. Al igual que el año anterior, 2016 estará marcado por un ambiente económicamente exigente para Chile y la región. Aun así, vemos que selectivamente existen varias oportunidades dentro del índice chileno, por lo cual apelaremos a una estrategia 100% centrada en la selectividad. Con esto, aspiramos a volver a repetir otro año positivo con un rendimiento destacado por sobre el IPSA. 99 98 TOP 5 TOP 10 TOP 5 TOP 10 IPSA -1.3 -1.2 -1.5 12 meses móviles +5.0 +5.4 -4.5 Histórico* 249.2 160.5 52.6 * Inicio del portafolio: 30 de diciembre de 2008 ene-16 IPSA Histórico 400 350 300 250 200 150 100 TOP 5 Desempeño del Portafolio Recomendado (%) Año a la fecha ene-16 97 ene-16 El 2015 el IPSA mostró un rendimiento marginalmente negativo de -4,4% en pesos, aunque de -18,2% si lo medimos en dólares, evidenciando la fuerte depreciación del peso chileno. Dentro de la región, Chile mostró un rendimiento muy por sobre otras plazas como Perú (-42%) y Colombia (-41%), ambos medidos en dólares. Al comparar la posición relativa sobre otros mercados, Chile terminó el año con un retorno similar a los mercados emergentes (MSCI Emerging Markets: -14%) y por sobre el promedio de los países latinoamericanos (MSCI Latam: -31%), todo medido en dólares. Año a la fecha 100 dic-15 Cambio de posiciones en el resto del portafolio. Bajamos las ponderaciones de las acciones bancarias, básicamente debido a menores expectativas de resultados ante una menor inflación esperada, en comparación al año pasado. Por otro lado, mejoramos la preferencia por las acciones de ILC y Aguas Andinas. A los actuales niveles a los que transa ILC, sumado a que esperamos un dividendo extraordinario de 16% para este año, hacen de ILC una buena oportunidad de inversión. En el caso de Aguas Andinas, destacamos su posición defensiva y buen retorno por dividendo (6.1%). Desempeño del Portafolio Recomendado Dec-08 Jun-09 Dec-09 Jun-10 Dec-10 Jun-11 Dec-11 Jun-12 Dec-12 Jun-13 Dec-13 Jun-14 Dec-14 Jun-15 Dec-15 AES Gener continúa como la favorita del portafolio. Las acciones de AES Gener presentan una buena alternativa de inversión en base a que (i) 65% de su negocio está establecido en dólares, (ii) un buen retorno por dividendos (5,7%), (iii) esperamos un crecimiento anual compuesto del EBITDA de 8% hasta 2019, (iv) una visión más constructiva en Argentina (14% del negocio está en ese país) y (v) debido a que la vemos barata en relación a su valoración histórica. Andrés Sadler [email protected] (56 2) 2685 7119 TOP 10 IPSA Estrategia Distribución del Portafolio Recomendado TOP 5 TOP 10 AESGENER 30% 15% CONCHA Y TORO 25% 15% E-CL 20% 10% CHILE 15% 10% FALABELLA 10% 10% ILC 10% AGUAS/A 10% BSANTANDER 10% ENTEL 5% IAM 5% Sector TOP 5 TOP 10 15% 20% Commodities - - Construcción e Inmobiliario - - 25% 15% Banca Consumo Industrial y Transporte - - 10% 10% Comunicaciones y Tecnología - 5% Servicios de Salud - - Servicios Públicos 50% 40% - 10% Retail Holdings Desempeño Individual Fecha de Incorporación Precio de Incorporación Precio Actual Desempeño Absoluto (%) Desempeño Relativo vs IPSA (%) Empresa Ticker CONCHATORO Concha y Toro 01/06/2016 - - - - BANCO SANTANDER Bsan 06/10/2014 33.5 31.2 -1.6 6.5 BANCO DE CHILE Chile 12/01/2015 70.9 70.0 -1.1 2.9 IAM IAM 11/11/2015 996.0 999.8 0.4 5.1 AGUAS ANDINAS-A Aguas/A 08/04/2015 366.9 357.0 0.9 10.1 FALABELLA Falabella 27/07/2012 4,630.5 4,499.7 1.7 16.4 AES GENER SA AESGener 12/12/2014 315.4 314.0 4.3 9.0 LA CONSTRUCCION ILC 18/02/2015 7,725.0 7,071.3 -3.4 5.7 ENTEL Entel 01/07/2015 6,989.6 6,416.6 -8.2 -2.8 E.CL SA ECL 01/07/2015 951.9 951.5 0.0 5.3 Estrategia Nuestras 10 Mejores Ideas de Inversión 1. Servicios Públicos: AES Gener Es la segunda empresa generadora en términos de capacidad instalada en Chile. Entrega soluciones energéticas y de infraestructura a los mercados de Chile, Argentina y Colombia. Pertenece a Inversiones Ticker Cachagua Ltda., filiar de AES Corp., una empresa que opera en los cinco continentes en el negocio de Recomendación energía e infraestructura. Entrega energía al Sistema Interconectado Central (SIC), mediante centrales eléctricas de pasada, carbón, diésel y de cogeneración. Por otro lado, también provee energía eléctrica al Sistema Interconectado del Norte Grande (SING). Resultados 3T15: Ligeram ente negativos. AES Gener reportó resultados operacionales por debajo de lo esperado, con el EBITDA un 19% por debajo de nuestras proyecciones. Los débiles resultados fueron AESGENER Rendimiento superior al mercado Último Precio CLP Precio Objetivo CLP 313.8 385.0 Liquidez Diaria Rentabilidad Potencial CLP MM 2,840.1 % 22.7 impulsados por una compra de energía en el mercado spot, mayor a lo esperado. El EBITDA de la compañía fue de USD 178 millones, un 21% por debajo del año pasado. Mientras nosotros y el mercado esperaba una ganancia neta de USD 85 millones y USD 113 millones, respectivamente, AES Gener reportó una utilidad de USD 109 millones (+50% a/a). Las acciones de AES Gener presentan una buena alternativa de inversión en base a que (i) 65% de su negocio está establecido en dólares, (ii) un buen retorno por dividendos (5%), (iii) esperam os un crecimiento anual compuesto del EBITDA de 8% hasta 2019, (iv) una visión más constructiva en Argentina (14% del negocio está en ese país) y (v) debido a que la vemos barata en relación a su valoración histórica. 2. Consumo: Concha y Toro Viña Concha y Toro es el mayor productor y exportador de vinos en Chile. La compañía posee el 36% de las exportaciones chilenas de vino embotellado, y es el líder del mercado dom estico en términos de venta Ticker de vinos, con una participación del 28%. Concha y Toro genera el 70% de sus ingresos a través de Recomendación exportaciones de vino embotellado desde Chile. El destino principal de estas exportaciones son Reino Unido, EEUU y Europa continental, aunque recientemente ha habido crecimiento en Brasil y Asia. CONCHA Rendimiento superior al mercado Último Precio CLP 1,049.8 Precio Objetivo CLP 1,300.0 Liquidez Diaria Rentabilidad Potencial CLP MM 2,128.2 % 23.8 Interconectado del Norte Grande (SING), y cuarta del país por capacidad instalada. E-CL se dedica Ticker principalmente, a la producción, distribución y suministro de energía eléctrica a clientes industriales y Recomendación ECL Rendimiento superior al mercado Actualmente Concha y Toro llegan a 137 países alrededor del mundo. Resultados 3T15: Neutrales. La compañía reportó una caída anual de 14% en la utilidad, por debajo de nuestras expectativas debido a una pérdida por tipo de cambio más alta de lo esperada. Los ingresos y el EBITDA estuvieron en línea, con un crecimiento anual de 10% y 15%, respectivam ente, ayudados por la depreciación del peso chileno. Opinam os que las acciones de Concha y Toro, presentan una buena oportunidad de inversión en base a que (i) esperamos que el EBITDA de la compañía crezca un 16% en 2016, llevando a una expansión de las utilidades de 22%, (ii) los costos de la uva aun continúan siendo bajos y (iii) porque esperamos una menor volatilidad de las monedas en 2016, llevando a una estabilización de los resultados. 3. Servicios Públicos: E-CL Es la primera generadora eléctrica del norte de Chile, con el 49% de participación en el Sistema empresas mineras establecidas en el Norte Grande de Chile.GDF Suez actualmente posee indirectamente el 52,8% de E-CL. Último Precio CLP 950.0 Resultados 3T15: Positivos. La compañía reportó resultados operativos por sobre lo esperado, con el Precio Objetivo CLP 1,250.0 EBITDA un 12% por sobre nuestras expectativas (USD 84.9 millones). Mayores ingresos debido a Liquidez Diaria Rentabilidad Potencial CLP MM 709.8 % 31.6 mejores ventas de energía y un precio de venta de energía ligeramente mejor al esperado fueron las principales causas. La utilidad alcanzó los USD 27.4 millones, un 33% por debajo del año pasado pero por sobre nuestra estimación y la de mercado. E-CL está desarrollando una línea de transmisión que interconectara el SIC con el SING antes de Estrategia mediados de 2017. Vemos positivamente la afinidad entre los planes de inversión de la compañía apostando en la interconexión SIC-SING, aspecto incluido en la agenda energética anunciada por el gobierno. Es nuestra nueva favorita del sector debido a que: (i) esperamos que el EBITDA aum ente un 30% a fin de 2019, (ii) la volatilidad del tipo de cambio y del precio del petróleo y gas, tienen un efecto limitado en sus resultados y (iii) porque opinamos que la venta del 50% de su participación en el proyecto de transmisión que conectará el SIC con el SING, podría generar al menos un cuarto del retorno potencial de 29% que esperamos, antes de fin de 2015. 4. Banca: Banco de Chile El Banco maneja USD 48.000 millones en activos, tiene una participación de mercado de 18,3% en colocaciones. El banco ha venido incrementando su participación en el mercado hipotecario con el objeto Ticker de atraer nuevos clientes y con ello increm entar el nivel de cross-selling en otros productos más rentables. Recomendación Desde su fundación, el banco ha sido una de las instituciones financieras líderes en Chile. Además de la banca tradicional, Banco de Chile ofrece factoring, securitización, asesoría financiera, fondos mutuos, corretaje, seguros y manejo de inversiones, entre otros. Por medio de una alianza con Citibank, ofrece también a sus clientes acceso a servicios globales. Resultados 3T15: Las utilidades fueron afectadas por una fuerte pérdida por provisiones por préstamos. En el lado negativo los márgenes m ostrando una modesta expansión a pesar de la inflación, mientras que CHILE Rendimiento en línea con el mercado Último Precio CLP Precio Objetivo CLP 79.0 Liquidez Diaria CLP MM 2,598.4 % 12.9 Rentabilidad Potencial 70.0 en lo positivo los ingresos por comisiones aumentaron. La utilidad alcanzó los CLP 134 mil millones (-20%, t/t). Comparativam ente, las acciones del sector bancario muestran varias ventajas en estos momentos, en términos de dividendos, retorno esperado y valoración. Por otro lado, los bancos se han anticipado de buena manera a un menor crecimiento económico, focalizando su portafolio de préstamos en los segmentos individuales y corporativos para minimizar el riesgo de crédito. 5.Retail: Falabella Falabella maneja el negocio de tiendas por departamento y mejoramiento del hogar más grande de Chile, Perú y Colombia. Además, la compañía es un actor relevante en tiendas por departamento y Ticker mejoramiento del hogar en Argentina, así como también en los negocios de supermercados y shopping Recomendación malls en Chile y Perú. La empresa es controlada por un acuerdo entre las familias Solari (herederos de la familia fundadora Falabella) y Del Rio (fundadores de Sodimac), que controla 84% de la compañía. FALAB Rendimiento superior al mercado Último Precio CLP 4,487.1 Resultados 3T15: Mejor de lo esperado. Las ventas y el EBITDA estuvieron un 5% por sobre lo Precio Objetivo CLP 5,200.0 proyectado por Itaú BBA, debido a ganancias mayores a las esperadas por ventas en locales Liquidez Diaria Rentabilidad Potencial CLP MM 4,709.5 % 15.9 comparables en las tiendas por departamento y de mejoramiento del hogar en Chile. La utilidad neta fue un 12% mayor a lo esperado, con gastos menores a lo esperado. Mientras los formatos de mejoramiento del hogar en Perú continúan mostrando debilitamientos, los formatos más importantes en Chile continúan con un buen desempeño. Transando a una Utilidad por acción (UPA) por debajo del promedio, Falabella está dentro de los nombres más baratos dentro del universo de cobertura de Itaú. Dado el crecimiento de la UPA y un posible cambio de los múltiplos de valoración, vemos un retorno potencial decente, desde los niveles actuales. Estrategia 6. Servicios Financieros: ILC Creada en 1980 por la Cámara Chilena de Construcción (CChC), Inversiones La Construcción (ILC), es la compañía holding de Habitat (una de las compañías de fondos de pensión más grande de Chile), un Ticker grupo de compañías de seguro (CorpGroup Vida y Vida Cámara), una Isapre (Consalud) y una red de Recomendación ILC Rendimiento superior al mercado atención médica (Red Salud) en Chile. Opera en dos sectores claves: i) Jubilación y Seguros, incluyendo fondos de pensión, seguros de vida y salud, y ii) Salud privada, incluyendo hospitales y centros médicos Último Precio CLP 7,020.0 Precio Objetivo CLP 7,800.0 Liquidez Diaria Rentabilidad Potencial CLP MM 357.9 % 11.1 clientes en la Región Metropolitana (RM) y en zonas cercanas a Santiago (40% de los ingresos). Además, Ticker la compañía es responsable por la colección y tratamiento de las aguas residuales (46% de los ingresos). Recomendación AGUAS/A Rendimiento superior al mercado privados. Expectativas de Resultados 3T15: Esperam os que el bajo rendimiento de los mercados accionarios globales durante agosto y septiembre, resulte en una significativa menor contribución del encaje de los fondos de pensión a la utilidad. Por otro lado, el negocio de seguros debiera continuar mostrando mejoras a nivel operativo y de inversiones, dado su portafolio de bajo riesgo. Esperamos que la utilidad consolidada baje un 3% anual. Sin embargo estos resultados están fuertemente influenciados por el ajuste de una sola vez por CLP 10 mil millones por impuestos diferidos, reconocidos por AFP Habitat en 3T14, que si lo excluimos la utilidad mostraría una caída anual de 35%. Principales catalizadores de las acciones: (i) La venta de la mitad de la participación de Habitat generará un importante aumento en el retorno por dividendos, (ii) la discusión de las reform as entorno a los sistemas de salud y pensión, (iii) baja en la creación de empleos podría hacer que los trabajadores migren del sistema de salud privado al público y (iv) por inversiones menos volátiles en las operaciones de seguros de vida y baja en las tasa de interés generan resultados más estables en estos segmentos. 7. Servicios Públicos: Aguas Andinas Aguas Andinas opera bajo concesiones para procesar y distribuir agua potable para más de 2 millones de Aguas Andinas es controlada indirectamente por GDF Suez a través de IAM (que posee un 50,1% de Aguas/A), mientras que el segundo mayor controlador es el gobierno de Chile con un 5% de participación, Último Precio CLP Precio Objetivo CLP 405.0 Liquidez Diaria Rentabilidad Potencial CLP MM 1,524.5 % 12.5 y de retail, préstamos personales y corporativos, tarjetas de crédito, fondos mutuos, financiamiento, Ticker corredora de bolsa y consultoría de negocios. Recomendación BSAN Rendimiento en línea con el mercado a través de las acciones de la serie B. Expectativas de Resultados 3T15: Esperamos que los ingresos aumenten un 9% anual, impulsado por el aumento de la dem anda en el negocio regulado, aumento de las tarifas en octubre de 2014 y mejores 360.0 resultados del negocio no regulado. La utilidad debiera crecer un 19% (a/a) impulsado por mejores resultados operativos. Las acciones de Aguas/A ofrecen una combinación de defensividad y alta predictibilidad de flujos, variable que cobra relevancia en un contexto donde vemos que las tasas locales muestran tendencia a la baja. El aumento de los impuestos corporativos tendrá un impacto limitado en Aguas Andinas dado que esperamos que el aumento sea trasladado a los consumidores finales dado que el retorno regulado de 7% es después de impuestos y no antes. 8. Bancos: Banco Santander Banco Santander está presente en Chile desde 1978. Ofrece depósitos y servicios bancarios comerciales Resultados 3T15: A pesar de la inflación aun alta, el ROAE del banco mostró cierta contracción debido al aumento de los gastos por préstamos. Los ingresos por comisiones y menores gastos mostraron una Último Precio CLP solidad performance en el trimestre. La utilidad alcanzó los CLP 129 mil millones (-7.9%, t/t). Precio Objetivo CLP 39.0 Liquidez Diaria Rentabilidad Potencial CLP MM 2,115.1 % 25.8 Comparativam ente, las acciones del sector bancario muestran varias ventajas en estos momentos, en términos de dividendos, retorno esperado y valoración. Por otro lado, los bancos se han anticipado de buena manera a un menor crecimiento económico, focalizando su portafolio de préstamos en los segmentos individuales y corporativos para minimizar el riesgo de crédito. 31.0 Estrategia 9.Comunicaciones y Tecnología: Entel La Empresa Nacional de Telecomunicaciones (ENTEL) es una compañía con operaciones en Chile y ahora en Perú con la adquisición de las operaciones de Nextel Perú. Las principales actividades de Entel comprenden los servicios de telecomunicaciones móviles, datos, banda ancha e internet móvil, servicios de red fija, telefonía de larga distancia, servicios de tecnología, arriendo de redes, negocios de tráfico ENTEL Ticker Recomendación Rendimiento superior al mercado mayorista y servicios de call center. Último Precio CLP 6,472.0 Resultados 3T15: En línea y mejorando las tendencias. Com o era de esperar Entel continuó m ostrando un Precio Objetivo CLP 7,750.0 crecimiento positivo en el EBITDA en Chile y adiciones netas positivas en Perú, dado el comienzo de su Liquidez Diaria Rentabilidad Potencial CLP MM 1,325.8 % 19.7 actividad en el segmento de prepago. El EBITDA estuvo un 2% por sobre nuestra expectativas, aunque la compañía presentó una pérdida de 5.2 mil millones de pesos (expectativa Itaú: 6 mil millones) Los actuales niveles de la acción, estarían reflejando las bajas expectativas del valor que contribuirá Entel, lo cual opinamos que es incorrecto en base a nuestras estimaciones. Aunque es muy temprano para llamar la aventura en Perú un éxito, las señales que hem os visto hasta ahora anticipan que las probabilidades son buenas. 10. Servicios Públicos: IAM IAM es la compañía holding de Aguas Andinas, con una participación de 50.1% en esta. La compañía, através de sus subsidiarias, opera bajo concesiones el procesam iento y distribución de agua potable paramás de 2 millones de clientes en la Región Metropolitana y en los alrededores de Santiago (40% de Recomendación losingresos). Además, la compañía es responsable de la colección y tratamiento de aguas servidas (46% delos ingresos). El grupo Suez Environnement es el controlador de IAM con una participación de 56.6%. Expectativa de resultados 3T15: Esperamos que el EBITDA de IAM aumente un 4% anual, mientras que la utilidad debiera subir un 25% anual, debido a al aumento de la demanda del negocio regulado. Opinam os que las acciones de IAM refuerzan el componente defensivo del portafolio al incorporar un nombre con buenas perspectivas y de buen rendimiento por dividendos (6,6% para 2016). IAM Ticker Rendimiento superior al mercado Último Precio CLP 998.1 Precio Objetivo CLP 1,110.0 Liquidez Diaria Rentabilidad Potencial CLP MM 412.2 % 11.2 Estrategia 1° AESGener (AESGENER) Las acciones de AES Gener, están transando en un canal con soporte de corto plazo en niveles de 300, yuna resistencia en 315. En el lado de la caída, el soporte más cercano se encuentra en 310, que de romperlo volvería a los 300. Gráfico Semanal Fuente: Itaú BBA y Bloomberg 2º Concha y Toro (CONCHA) Las acciones de Concha y Toro, actualmente se encuentran transado en un canal entre 1.050 (soporte) y 1.100 (resistencia). En el lado de la caída, el soporte más fuerte que tiene en el corto plazo está en los 1.050, que de romperlo iría por los 1.000. Gráfico Semanal Fuente: Itaú BBA y Bloomberg Estrategia 3º E-CL (ECL) Las acciones de E-CL, están transando en un canal con soporte a niveles de 950 y resistencia en 1.000. De romper la resistencia tiene espacio hasta la siguiente resistencia a niveles de 1.050. En el lado de la caída, el soporte más fuerte que vem os está a niveles de 950, que de romperlo se iría a los 925. Gráfico Semanal Fuente: Itaú BBA y Bloomberg 4º Banco de Chile (CHILE) Las acciones de Banco de Chile, actualmente se encuentran transado en un canal entre 69 (soporte) y 70 (resistencia). En el lado de la caída, el soporte más fuerte que tiene en el corto plazo está en los 69, que de romperlo iría por los 68. Gráfico Semanal Fuente: Itaú BBA y Bloomberg Estrategia 5º Falabella (FALAB) Falabella actualmente está transado en un canal entre 4.400 (piso) y 4.600 (techo), en el corto plazo. En el lado de la caída, el soporte más fuerte que tiene en el corto plazo está en los 4.400, que de romperlo iría por los 4.200. Gráfico Semanal Fuente: Itaú BBA y Bloomberg 6º Inversiones La Construcción (ILC) Las acciones de ILC, actualmente se encuentran transado en un canal entre 7.000 (soporte) y 7.400 (resistencia). En el lado de la caída, el soporte más fuerte que tiene en el corto plazo está en los 7.000, que de romperlo iría por los 6.800. Gráfico Semanal Fuente: Itaú BBA y Bloomberg Estrategia 7º Aguas Andinas (AGUAS/A) Las acciones de Aguas Andinas se encuentran dentro de un canal de corto plazo, con un soporte de 360 y resistencia de corto plazo en 370. En caso de romper el techo de 370, vemos espacio hasta 375. En el lado de la caída, de romper los 360, el siguiente soporte de corto plazo se encuentra a niveles de 350. Gráfico Semanal Fuente: Itaú BBA y Bloomberg 8º Banco Santander (BSAN) Las acciones de Banco Santander están transando en un canal con piso de 31 y resistencia de 32. En caso de romper el techo, vem os espacio hasta 34. En el lado de la caída, deromper el soporte de 31, iría al siguiente piso de 30.5. Gráfico Semanal Fuente: Itaú BBA y Bloomberg Estrategia 9ºEntel (ENTEL) Entel está en un canal lateral en el corto plazo con piso de 6.000 y techo en los 6.500. Por encima de esto, se abrirá un espacio para subir a 7.000. En el lado de la caída, Entel tiene un soporte de corto plazo en niveles de 6.250. Por debajo de este, podría caer a niveles de 6.000. Gráfico Semanal Fuente: Itaú BBA y Bloomberg 10º Inversiones Aguas Metropolitanas (IAM) Las acciones de IAM, actualmente se encuentran transado en un canal entre 960 (soporte) y 1.000 (resistencia). En el lado de la caída, el soporte más fuerte que tiene en el corto plazo está en los 960, que de romperlo iría por los 950. Gráfico Semanal Fuente: Itaú BBA y Bloomberg Estrategia ¿Qué es el Portafolio Recomendado? En este reporte, presentamos de manera transparente y directa nuestras preferencias en el mercado bursátil, creando un ranking que considera tanto el sector preferido como la acción favorita de cada sector. Es importante destacar que el portafolio recom endado es un producto diseñado para inversionistas personas naturales y que ha sido preparado por el equipo de estrategia de ItaúBBACorredor de Bolsa Ltda. que atiende exclusivamente las necesidades específicas de este tipo de inversionista. El portafolio considera el análisis fundamental, los catalizadores potenciales, riesgos, flujos, análisis técnico y eventos. De esta manera, es posible tener opiniones diferentes de las presentadas por los analistas sectoriales, cuyo foco es unir el análisis fundamental con las perspectivas de más largo plazo. Publicarem os una actualización periódica. También podremos publicar un informe actualizado en cualquier otro momento, en caso que ocurra algún cambio de preferencias en las acciones del sector. Destacamos que podrán ocurrir simultáneam ente modificaciones en el orden de preferencias de los sectores y de las empresas. DISCLAIMER, Este informe ha sido preparado por Itaú BBA Corredor de Bolsa Limitada, a título meramente informativo, no pretende ser una solicitud ni una oferta para comprar o vender ninguno de los instrumentos financieros que en él se mencionan, La información aquí contenida se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que éstos sean exactos ni completos, Las recomendaciones y estimaciones que aquí se emiten no están exentas de errores de aproximación ni podemos garantizar que ellas se cumplan, y podrán ser modificadas sin previo aviso, Itaú BBA Corredor de Bolsa Limitada, y/o cualquier sociedad o persona relacionada con éste, puede en cualquier momento tener una posición en cualquiera de los instrumentos financieros aquí mencionados, la que puede ser contraria a las recomendaciones aquí contenidas, Los instrumentos financieros a que se refiere este informe pueden no ser adecuados para todos los inversionistas, de manera que éstos deben obtener asesoría financiera independiente que tome en cuenta sus propios objetivos y circunstancias, Con todo, el resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza, Finalmente, se deja expresa constancia que los valores extranjeros y sus emisores a que se haga referencia en estos informes, no se encuentran inscritos en Chile y en consecuencia, no le son aplicables las leyes que rigen el mercado de valores nacionales, En relación a dichos valores, los inversionistas son responsables de informarse previamente de éstos y de sus circunstancias antes de tomar cualquier decisión de inversión, Este informe tiene por objeto ser distribuido a los clientes de Itaú BBA Corredor de Bolsa Limitada, y este último autoriza su distribución a los clientes de Banco Itaú Chile y de Itaú Chile Administradora General de Fondos S.A., este informe no podrá ser reproducido total o parcialmente sin autorización previa de Itaú BBA Corredor de Bolsa Limitada.

© Copyright 2026