BCI saca provecho a “error” del mercado y apuesta por

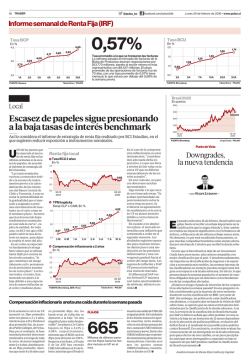

www.pulso.cl • Lunes 27 de abril de 2015 @pulso_tw facebook.com/pulsochile TRADER 17 Informe semanal de Renta Fija (IRF) 0,58% Tasa promedio a la que se transaron las facturas Durante la semana pasada el mercado de facturas de la Bolsa de Productos alcanzó transacciones semanales por $8.785 millones, siendo el sector agroindustrial el más representativo con $3.833 millones. El plazo promedio de las operaciones de facturas alcanzó los 74 días, con una tasa promedio de 0,58% base mensual, por sobre el 0,57% de la semana previa. Local BCI saca provecho a “error” del mercado y apuesta por renta fija de bajo duration Mientras los instrumentos de mercado tienen implícito un incremento de la TPM a partir de octubre, en BCI creen que esto sucederá recién en el primer trimestre. L bitraje entre el diferencial DAP (depósito a plazo) versus Forward UF. “Para 90D el diferencial está en torno a 60pb, que se traduce en vender inflación DAP y comprar forward UF”. Los precios de mercado a 360 días muestran diferencias en inflación implícita en torno a 30pb. “Esta oportunidad de arbitraje entre ambos mercados se traduce en comprar inflación DAP y vender inflación Forward UF. Mercado swap: En BCI ven oportunidades en posiciones reales de corto plazo. “Por el lado real, seguimos viendo fair values que se ubican por debajo de lo incorporado por el mercado, debido a nuestra visión de TPM, y a una expectativa inflacionaria que se ubica ligeramente por encima de lo que hoy tiene incorporado el mercado”. Bonos base: “La lenta recuperación en la demanda interna pondrá en duda un anticipado proceso de normalización monetaria. Nuestra visión, a diferencia de lo implícito en las tasas de mercado, estima un incremento en la tasa de referencia durante 1T16. De concretarse esta visión, se mantendrán algunas oportunidades en la curva nominal, fundamentalmente en posiciones que acorten los durations”. P A tasa de política monetaria empezará a subir en el primer trimestre de 2016, es decir, más tarde de lo esperado por el mercado, lo que implica oportunidades de inversión en posiciones de baja duración. Esta es a la conclusión que llega el equipo de economía de BCI Corporate & Investment Banking. De acuerdo a la TPM implícita en los instrumentos financieros, el Banco Central comenzará a subir su tasa a fines de este año, lo que fue influido por un discurso por parte de las autoridades monetarias más “halcones”. Es así como en BCI resaltaron que “la curva swap comenzó a incorporar esta anticipación el proceso de incremento en la TPM, y al cierre de este informe se ubicaba alrededor del mes de octubre”. Además, la parte más larga de la curva tendió a aplanarse, donde el nivel de 4% parece un objetivo relativamente alcanzable dentro del mediano plazo. Es este escenario que están viedo los agentes del mercado lo que a juicio del equipo de economía de BCI no ocurrirá (por debilidad e demanda interna e incertidumbre por la inflación), produciendo las oportunidades de inversión en renta fija. Depósitos a plazo: persisten oportunidades acotadas de ar- Compensaciones inflacionarias a 2 años plazo retroceden hasta 2,78% La tónica de la semana fue la caída en la curva en UF en plazos sobre 4 años, que tuvo una magnitud promedio de 4bps, mientras que a 2 años aumentó en 7bps. En la curva en pesos se vieron compras transversales, disminuyendo en promedio 3bps bajo el plazo a 5 años, mientras que en plazos más largos la caída fue de 7bps en promedio. De acuerdo a Pablo Gallegos, analista de la mesa de dinero de Fynsa, lo anterior provocó otro ajuste a la baja de los break-even de inflación, disminuyendo en 7bps en el plazo a 2 años hasta 2,78%. A 5 y 10 años el retroceso fue de 4bps y 2bps, respectivamente, variación que dejaron a las compensaciones inflacionarias a estos plazos en 3,02% y 3,06%. “Cifras que consideramos coherentes con niveles DATO RELEVANTE 3,02% Nivel alcanzado por los break even a 5 años tars la baja de 4 pb durante la semana pasada. equilibrios de mediano y largo plazo”, afirmó. Respecto a los spreads de papeles en UF, estos siguen apretados bajo los 4 años de duración, pero se ha profundizado el relajo en duraciones en torno a 5 años, acercándose a niveles de 140bps. “Es en esta zona de la curva de bonos donde hemos visto oportunidades durante la semana”, agregó.P Punto de Vista Salud crediticia en LatAm: con síntomas, pero no graves —por PAULINA VALDIVIESO— E N lo que va del año, la clasificadora S&P ha hecho 53 downgrades a compañías LatAm y sólo 12 upgrades. La mayoría de los downgrades se los ha llevado Brasil (38), lo cual era de esperar por el deterioro de la economía, mientras que los mayores upgrades son de México (8), que se ha beneficiado de la recuperación de EEUU. Por otro lado, el ratio de down/(up+down) ha aumentado de 25% en 2010 hasta 72% en 2014 y 82% en lo que va del año. ¿Qué tanto han empeorado las compañías LatAm? Empecemos con el gigante, Brasil. El endeudamiento neto de Petrobras, actor más importante del sector Oil & Gas, ha aumentado de 1,4x en 2010 a 4,8x en 2014, mientras que su cobertura de intereses ha disminuido de 36x hasta 6,4x en el mismo periodo. En el sector Industrial y Minería la situación siguió la misma tendencia. Sin embargo, hay sectores que se han salvado de las bajas e incluso han mejorado. El sector de Papel & Celulosa se ha mantenido estable disminuyendo levemente su endeudamiento, mientras que el de Proteínas ha disminuido su endeudamiento neto de 3,5x a 2,2x en 2014, liderado por BRF y JBS. Siguiendo por Latinoamérica, lo que hace ver a Chile más negativo a los ojos de las clasificadoras es su deuda HY, como Gildemeister, SMU, entre otros, lo que podría incluso aumentar la tasa de default. El mercado peruano se ha visto deteriorado por dos segmentos: Metales y Bebidas, que se han visto afectados por los commodities y el menor consumo interno, respectivamente. A Colombia el sector de Oil & Gas le ha pegado fuerte, sin embargo, el sector de Servicios Básicos continúa sólido. En resumen, a pesar de que las compañías LatAm han empeorado sus métricas, no es para salir corriendo de la región ya que existen historias particulares de sólidos fundamentos y atractivas recuperaciones. P La autora es analista de Renta Fija IM Trust - Credicorp Capital.

© Copyright 2026