Presentación de PowerPoint

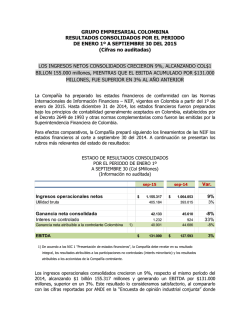

FICHAS DE EMPRESAS - CCU Resumen de la Ficha: Desempeño Durante el último año, esta acción se desempeñó mejor que el IPSA subiendo 22,7% mientras el índice rentó -6,0% La acción tuvo un retorno YTD de -11,5% con las pares rentando en igual lapso, -0,3% Comprar o Vender? La calificación de los analistas ronda los 2,20 lo que implica un sesgo a la recomendación VENDER. Upside Para el consenso, hoy la empresa presenta un upside de 17,6% Retorno versus Riesgo Teniendo volatilidad mayor a la del promedio del conjunto seleccionado, el ROE superó al del sector. Márgenes El margen EBITDA promedió 19,1% en los últimos cuatro años. El último dato, 20,7% se ubica por encima del promedio del sector, que fue 13,8% Endeudamiento Esta empresa tiene una DFN equivalente a -0,1x de su EBITDA. Este dato es menor respecto del promedio de los últimos 4 años Fecha Ultima Actualización: 23/02/16 Liquidez La prueba ácida indica que la liquidez de la empresa empeoró en el último trimestre respecto del promedio de los últimos dos años. Hoy la empresa se posiciona por debajo del promedio del sector. Cara o barata? El P/VL se ubica hoy 0,44x por encima de las pares. En términos de la utilidad de los últimos 12 meses, esta empresa exige hoy un precio que es menor al exigido por las pares, exhibiendo un leve descuento. El P/VL es 2,4x, ie. 17% mayor que hace un año. Con un ROE que disminuyó 0,27 p.p. desde fin de 2014, el P/VL a ROE hoy es 0,209. Esta métrica sugiere que, de entre las 6 comparables consideradas, hay 2 firma/s cuyo ROE (positivo) resulta más barato que el de la firma bajo análisis El P/E forward se acerca a 19,4x, -- en los últimos 12 meses, este indicador promedió 18,6x Expectativas El mercado espera en promedio para 2016 que en el año los ingresos crezcan un 3,5% Por su parte, el EBITDA variaría 6,7% Para el ROE, se espera que varíe 0,8 p.p. Por último, se espera que DFN/EBITDA suba respecto del año previo en 0,33x FICHAS DE EMPRESAS - CCU Acción vs Indice - Ultimo Año Métrica de la Compañía y Promedio de Pares 160 METRICA 150 SECTOR/PARES CCU 140 130 120 110 100 90 80 CCU CI equity IPSA Index Durante el último año, esta acción se desempeñó mejor que el IPSA subiendo 22,7% mientras el índice rentó -6,0% Precio Actual y Precio Objetivo para 1T2017 PRECIO ACTUAL OBJETIVO PROM. PREC.OBJ.MAX PREC.OBJ.MIN 6942,1 8.164 8.824 7.300 Según el Consenso la acción tiene un upside potencial de 17,6% Todos los analistas consultados coinciden sobre existencia de upside BETA 0,851 1,172 P/VL 1,98x 2,42x ROE MKT CAP US MM EV US MM NFD + IM P/E P/E FWD 2016 P/E FWD 2017 EV/EBITDA T12M EV/EBITDA 2014 TTR YTD AVERAGE DIV.YIELD % 9,5% 11,6% 3705,22 3852,17 146,95 21,23x 17,91x 16,18x 10,24x 8,86x -11,5% 2,374 21,45x 19,08x 16,48x 10,11x 9,36x -0,3% Teniendo volatilidad mayor a la del promedio del conjunto seleccionado, el ROE superó al del sector. La acción tuvo un retorno YTD de -11,5% con las pares rentando en igual lapso, -0,3% El P/VL se ubica hoy 0,44x por encima de las pares. En términos de la utilidad de los últimos 12 meses, esta empresa exige hoy un precio que es menor al exigido por las pares, exhibiendo un leve descuento. FICHAS DE EMPRESAS - CCU CLP Millones y % 2018 est. 1.838.470 373.937 20,34 EBIT 189.225 183.957 213.449 230.178 262.792 290.579 MARGEN EBIT UTILIDAD 15,81 123.036 14,17 119.557 14,25 120.808 14,84 143.321 15,80 158.537 15,81 168.482 10,28 9,21 8,06 9,24 9,53 9,16 0,09 - 0,09 0,24 0,14 - 0,27 370,81 323,56 326,95 387,88 429,05 455,97 16,63 17,57 23,98 17,91 16,18 15,02 ROE 15,36 11,87 11,60 12,36 12,53 12,38 Nro. de proyecciones 14 12 4 (*) Promedios obtenidos por Nevasa de analistas seleccionados – puede no coincidir con Bloomberg Margen Ebitda 19,56 20 19,10 19 19 2018 est. 2017 est. 2016 est. 2015 2014 2013 18 11,60 12,36 12,53 2017 est. 20 11,87 2016 est. 20,16 Deuda Neta / EBITDA 15,36 2015 21 20,34 2014 20,87 20,74 2013 21 18 16 14 12 10 8 6 4 2 0 Por último, se espera que DFN/EBITDA suba respecto del año previo en 0,33x, ROE 22 en el año los ingresos crezcan un 3,5%, Por su parte, el EBITDA variaría 6,7%, Para el ROE, se espera que varíe 0,8 p.p. 0,3 0,2 0,1 0,0 -0,1 -0,2 -0,3 -0,4 -0,5 -0,6 -0,7 0,24 0,14 -0,09 -0,09 -0,27 -0,60 2018 est. P/E y P/E forward 2017 est. EPS EN CLP 1.197.227 2016 est. 0,60 - 1.498.372 1.551.409 1.663.045 1.297.966 2015 DEUDA NETA/EBITDA - 1.838.470 2014 MARGEN UTILIDAD 2000000 1800000 1600000 1400000 1200000 1000000 800000 600000 400000 200000 0 2018 est. 2017 est. 1.663.045 347.065 20,87 2017 est. 2016 est. 1.551.409 312.710 20,16 2016 est. 2015 1.498.372 293.063 19,56 2015 2014 1.297.966 247.901 19,10 2014 2013 1.197.227 248.290 20,74 2013 CLP Millones INGRESOS EBITDA MARGEN EBITDA Ingresos 2013 Estimaciones Promedio del Mercado (*) FICHAS DE EMPRESAS - CCU P/VL a ROE P/VL a ROE 0,23 2,4x, ie. 17% 0,2x 0,3x mayor que hace un año. Con un ROE que disminuyó el P/VL a ROE hoy es 0,209 Esta métrica sugiere que, de entre las 6 comparables consideradas, hay 0,27 p.p. desde fin de ROE y ROE Proyectado - % (*) NORMALIZED ROE PROMEDIO ANTES ULTIMO DATO HEINEKEN 22,8 21,221,2 20,019,4 18,919,4 17,6 s.d. IANSA 15,415,216,0 13,9 12,4 11,912,011,411,911,6 1,1 EMB.ANDINA 11,2 EMBONOR 2016 est. 30/12/2015 30/09/2015 30/06/2015 31/03/2015 30/12/2014 30/09/2014 30/06/2014 31/03/2014 30/12/2013 30/09/2013 28/06/2013 28/03/2013 28/12/2012 28/09/2012 29/06/2012 30/03/2012 (*) Promedio año pasado y actual 8,7 CONCHA&TOR O 30/12/2011 2014 , 2 firma/s cuyo ROE (positivo) resulta más barato que el de la firma bajo análisis ROE 25 23 21 19 17 15 13 11 9 7 5 0,4x 10,5 ROE ESTIMADO ROE CCU 11,6 0,0 5,0 10,0 15,0 20,0 C/ROE 2016 0,1x 0,20 30/12/2015 Ultimo 30/12/2015 30/09/2015 30/06/2015 31/03/2015 30/12/2014 30/09/2014 30/06/2014 31/03/2014 30/12/2013 30/09/2013 28/06/2013 28/03/2013 28/12/2012 28/09/2012 29/06/2012 30/03/2012 El P/VL es 0,0x 30/09/2015 0,21 CCU 30/12/2011 1,0 30/06/2015 0,19 CONCHA&TORO 1,5 31/03/2015 2,3 2,4 30/12/2014 2,0 0,16 30/09/2014 2,3 2,2 2,4 2,4 2,0 0,19 EMBONOR 2,4 0,21 0,20 0,20 0,19 0,18 0,18 0,17 0,170,17 0,16 0,150,150,15 0,19 30/06/2014 2,6 2,7 2,5 0,21 EMB.ANDINA 3,1 31/03/2014 3,6 3,5 30/12/2013 3,3 3,0 30/09/2013 3,7 3,5 0,26 0,24 0,22 0,20 0,18 0,16 0,14 0,12 0,10 0,08 0,30 IANSA 3,8 3,9 28/06/2013 4,0 28/12/2012 4,0 28/09/2012 4,5 29/06/2012 HEINEKEN 30/03/2012 PROMEDIO ANTES ULTIMO DATO 30/12/2011 PX_TO_BOOK_RATIO 28/03/2013 Ratio Precio/Valor Libro FICHAS DE EMPRESAS - CCU El P/E forward se acerca a 19,4x, -- en los últimos 12 meses, este indicador promedió P/E Forward entre Bandas Price Earning Forward Ratio 10X 30 CCU CONCHA&TORO HEINEKEN IANSA EMBONOR EMB.ANDINA 15X 20X PX_LAST 12000 28 26 18,6x 10000 24 8000 22 20 6000 18 4000 16 -- La empresa entrega un descuento sobre las siguientes firmas con P/EF mas alto EMB.ANDINA HEINEKEN ´-- La empresa cuesta igual respecto de utilidades esperadas, que: 01/12/2015 01/10/2015 01/08/2015 01/06/2015 01/04/2015 01/02/2015 01/12/2014 01/10/2014 01/08/2014 01/06/2014 01/04/2014 01/02/2014 01/12/2013 01/10/2013 01/08/2013 01/06/2013 01/04/2013 01/02/2013 01/12/2012 01/10/2012 01/01/2016 01/12/2015 01/11/2015 01/10/2015 01/09/2015 01/08/2015 01/07/2015 01/06/2015 01/05/2015 01/04/2015 01/03/2015 01/02/2015 -- La empresa exige un premio respecto de las siguientes empresas, con P/EF más bajo EMBONOR CONCHA&TORO 01/08/2012 0 10 01/06/2012 12 01/04/2012 2000 14 FICHAS DE EMPRESAS - CCU Margen EBITDA 25 24,0 22,5 18,2 17,8 16,1 15,4 20,2 15,9 15,0 14 2015 EST. 30/12/2015 30/09/2015 30/06/2015 31/03/2015 30/12/2014 30/09/2014 30/06/2014 31/03/2014 30/12/2013 30/09/2013 28/06/2013 28/03/2013 28/12/2012 28/09/2012 29/06/2012 0 30/03/2012 10 30/12/2011 18,2 15,9 15,0 10 5 El margen EBITDA promedió 19,1% en los últimos cuatro años. El último dato, 20,7% se ubica por encima del promedio del sector, que fue IANSA EMBONOR EMB.ANDINA CONCHA&TORO EMB.ANDINA 20,7 19,9 19,5 15 12 -- Empresas con PEOR margen EBITDA que la analizada, en el último trimestre reportado: HEINEKEN -- Empresas con MEJOR margen EBITDA que la analizada en el último trimestre reportado: 30/12/2015 18 16 20,7 19,5 19,9 19,5 21,5 20 IANSA 22,5 30/09/2015 20 EMBONOR 30/06/2015 21,5 CONCHA&TORO 31/03/2015 22 CCU 30/12/2014 23,7 23,7 30/09/2014 25,1 24,0 24 30/06/2014 26 Márgenes EBITDA PROMEDIO ANTES ULTIMO DATO 31/03/2014 EBITDA_TO_REVENUE 13,8% -- Empresas con margen EBITDA similar al de la analizada en el último trimestre reportado: FICHAS DE EMPRESAS - CCU Deuda Financiera Neta / EBITDA PROMEDIO ANTES ULTIMO DATO NET_DEBT_TO_EBITDA HEINEKEN s.d. 0,9 IANSA 0,7 0,7 0,6 0,6 0,3 4,47 0,2 0,2 EMB.ANDINA 0,2 0,1 -0,1 0,0 0,0 -0,2 2,21 EMBONOR -0,1 1,88 Este dato es -0,3 CONCHA&TORO Esta empresa tiene una DFN equivalente a Proy.2015 30/12/2015 30/09/2015 -0,1x de su EBITDA. Este dato es menor respecto del promedio de los últimos 4 años 30/06/2015 31/03/2015 30/12/2014 30/09/2014 30/06/2014 31/03/2014 30/12/2013 30/09/2013 28/06/2013 28/03/2013 28/12/2012 28/09/2012 29/06/2012 30/03/2012 -0,6 -0,6 30/12/2011 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 Deuda Financiera Neta / EBITDA 3,13 -0,09 CCU -1,0x 0,0x 1,0x 2,0x 3,0x 4,0x 5,0x FICHAS DE EMPRESAS - CCU Calificación Prom.de Analistas (1 peor 5 mejor) Precios Objetivos YTD 220,0 6 Normalizados: un año atras=100 200,0 5 180,0 4 160,0 140,0 3 2,1 1,6 1,7 1,7 1,6 2,5 2,3 2,1 2,2 1,6 120,0 100,0 La calificación de los analistas ronda los 2,20 lo que implica un sesgo a la recomendación VENDER. EMB.ANDINA IANSA HEINEKEN HEINEKEN EMB.ANDINA 29/01/2016 s.d. 12,9% EMBONOR upside de 17,6% 30/12/2015 30/11/2015 30/10/2015 30/09/2015 31/08/2015 31/07/2015 30/06/2015 8,4% EMB.ANDINA Para el consenso, hoy la empresa presenta un Tiene mejor upside que: EMBONOR Upsides en % HEINEKEN IANSA 29/05/2015 HEINEKEN 40,0 30/04/2015 IANSA 29/01/2016 30/12/2015 30/11/2015 30/10/2015 30/09/2015 EMB.ANDINA CONCHA&TORO 31/03/2015 EMBONOR 31/08/2015 31/07/2015 30/06/2015 29/05/2015 CONCHA&TORO CCU 60,0 27/02/2015 CCU 30/04/2015 80,0 31/03/2015 1 1,6 27/02/2015 2 2,2 20,1% CONCHA&TORO 17,7% CCU 17,6% 0% 10% 20% 30% FICHAS DE EMPRESAS - CCU Quick Ratio 2 Cash Ratio CCU CONCHA&TORO EMBONOR EMB.ANDINA HEINEKEN IANSA 1,2 1,7 1,6 / Pasivos Corrientes Activos líquidos 1,5 1,0 EMB.ANDINA HEINEKEN IANSA 1,1 1,0 0,6 0,6 0,7 0,6 0,6 0,6 0,5 0,4 0,5 La prueba ácida indica que la liquidez de la empresa empeoró en el último trimestre respecto del promedio de los últimos dos años. Hoy la empresa se posiciona por debajo del promedio del sector. 30/12/2015 30/09/2015 30/06/2015 31/03/2015 30/12/2014 30/09/2014 30/06/2014 0 31/03/2014 30/12/2015 30/09/2015 30/06/2015 31/03/2015 30/12/2014 30/09/2014 30/06/2014 0,2 31/03/2014 0 EMBONOR 0,8 1,1 1,0 1,0 CONCHA&TORO Caja / Pasivos1,0 Corrientes 1 1,3 1 CCU FICHAS DE EMPRESAS - CCU Rosario Norte 555 Piso 15 Las Condes – Santiago Fono (562) 2411-9800 Este documento y su contenido no constituyen una oferta o una solicitud de compra o de suscripción de ningún valor u otro instrumento, o de realizar una inversión, sino que tiene un propósito meramente informativo. Por ello, la información contenida en este documento no corresponde a objetivos de inversión específicos, situación financiera o necesidades particulares de ningún receptor del mismo. Antes de realizar cualquier inversión, los inversionistas deberán informarse sobre las condiciones de la operación, así como de los derechos, riesgos y responsabilidades implícitas en ella. Por lo que Negocios y Valores S.A. no asume responsabilidad alguna, ya sea directa o indirecta, derivada del uso de este documento o su contenido. Cualquier opinión expresada en este material está sujeta a cambios sin previo aviso de Negocios y Valores S.A., quien no asume la obligación de actualizar la información contenida en él. Negocios y Valores S.A. o cualquiera de sus relacionados, vendedores, agentes u otros empleados podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión contraria a aquéllas expresadas en el presente documento. Negocios y Valores S.A. Corredores de Bolsa no acepta responsabilidad de ningún tipo por pérdidas directas o indirectas, que se presenten por el uso del documento o su contenido. La información obtenida de terceros se basa en fuentes confiables pero no están garantizadas como exactas. La empresa no ha verificado independientemente la información, y por lo tanto no da garantía de su exactitud, integridad o corrección.

© Copyright 2026