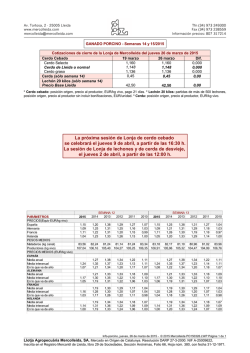

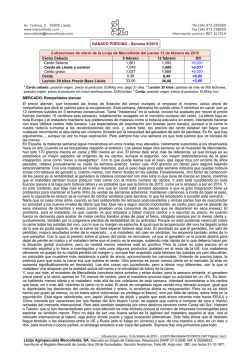

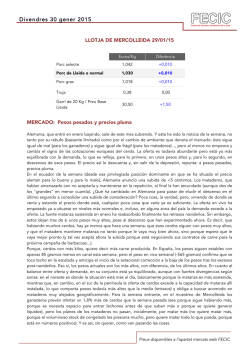

SEMANAS 53/2015 Y 1-2/2016