Circular - Devolución de IVA, La PRODECON propone al SAT

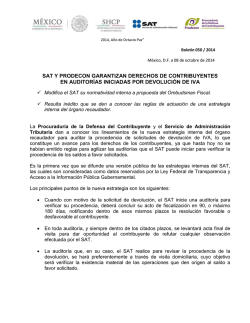

Circular a Clientes Octubre 8, 2014 En esta edición: Devolución de IVA: La PRODECON propone al SAT modificaciones a su normatividad interna El día de hoy se publicó en el portal de Internet del Servicio de Administración Tributaria (SAT) el comunicado de prensa 132/2014, el cual informa que tras propuestas de parte de la Procuraduría de la Defensa del Contribuyente (PRODECON) se dan a conocer los lineamientos de la nueva estrategia interna de la autoridad fiscalizadora para auditar la procedencia de las solicitudes del impuesto al valor agregado (IVA). Los puntos principales de los referidos lineamientos se presentan a continuación: Cuando con motivo de la solicitud de devolución, el SAT inicie una auditoría para verificar su procedencia, deberá concluir su acto de fiscalización en 90, o máximo 180 días, notificando dentro de esos mismos plazos la resolución favorable o desfavorable al contribuyente. En toda auditoría, y siempre dentro de los citados plazos, se levantará acta final de visita para dar oportunidad al contribuyente de refutar cualquier observación efectuada por el SAT. La auditoría que, en su caso, el SAT realice para revisar la procedencia de la devolución, se hará preferentemente a través de visita domiciliaria, cuyo objetivo será verificar la existencia material de las operaciones que den origen al saldo a favor solicitado. Invariablemente se hará del conocimiento del contribuyente auditado la solicitud de informes a terceros (compulsas). Si el contribuyente tiene varias solicitudes de devolución respecto de un mismo impuesto, el SAT podrá efectuar un solo requerimiento de información y documentación por todas las solicitudes y, en su caso, practicar una sola auditoría. ombudsman en materia fiscal hacia la normatividad interna del SAT. Dentro de la justificación de la propuesta de modificación a la normatividad interna del SAT, la PRODECON pronunció que: “…si bien sí existe normatividad que regule el procedimiento que llevan a cabo las unidades administrativas adscritas a la Administración General de Auditoría Fiscal Federal en materia de devoluciones del IVA, también lo es que en dicha normatividad, se advierten regulaciones que inciden o pueden incidir en violaciones a los derechos del contribuyente, relacionadas con requerimientos excesivos, facultades de comprobación sin motivación adecuada, negativas de devolución injustificadas y desistimientos no previstos en el artículo 22 del CFF.” Por lo cual esperamos que dichas modificaciones además de ser tomadas en cuenta, sean llevadas a cabo por la autoridad fiscal. . Días atrás en el portal de Internet de la PRODECON ya se podían observar los cambios propuestos del Audit | Tax | Advisory | Risk @CHGfiscal www.crowehorwath.com.mx Crowe Horwath International is a leading international organization of separate and independent accounting and consulting firms that may be licensed to use “Crowe Horwath” or “Horwath” in connection with the provision of accounting, auditing, tax, consulting or other professional services to their clients. Crowe Horwath International itself is a non-practicing entity, and does not provide professional services in its own right. Neither Crowe Horwath International nor any member is liable or responsible for the professional services performed by any other member.

© Copyright 2026