` ¡ `] J MINISTERIO

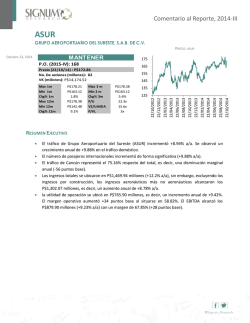

Comentario al Reporte, 2014-III CEMEX CEMEX, S.A.B. DE C.V. 26 SIN COBERTURA P.O. (2015-IV): P$na 24 Precio (24/10/14) : P$16.45 No. De acciones (millones): 36,852 VK (millones): P$606,215 22 18 RESUMEN EJECUTIVO CEMEX reportó un crecimiento en ingresos de +4.08% debido a un extraordinario desempeño en EE.UU. y mejoras en México y el Mediterráneo. México fue la mayor sorpresa para la emisora, que no esperaba aún un repunte en ingresos. El Norte de Europa, que los últimos trimestres había sido una de las zonas con mejores resultados, mostró menores ingresos en el comparativo anual, generado por una caída en el volumen. La administración de la empresa lo atribuye al deterioro de las condiciones económicas. El Margen Bruto pasó de 32.27 a 33.86%, niveles reportados previo a la Crisis Financiera de 20082009, lo cual muestra una mejora en eficiencias al lograr menores costos. No así en el caso de los gastos, que pasaron del 20.67 a 21.98% como proporción de los ingresos, debido a costos de distribución: la empresa invirtió en camiones para concreto y ha señalado que en cuanto se incremente la capacidad como consecuencia de nuevas plantas que están en proceso, los costos de transportación podrían reducirse. Cabe destacar, que desde el 2012, CEMEX se ha enfocado en disminuir el costo de su deuda, que actualmente se encuentra entre los más altos del mercado, en 10.4%, 160 puntos base por arriba de 2013-III. Como la estrategia crediticia no ha logrado el prepago de deuda por lo que no se observan movimientos en el nivel de apalancamiento y endeudamiento de la firma, sin embargo, en este trimestre se registra una reducción en los intereses pagados de -5.07% a/a. Dado que CEMEX enfrenta un pasivo fiscal por aproximadamente P$25,000 millones por efectos de desconsolidación, diferida a 10 años a partir del 2010, a pesar de obtener una utilidad antes de impuestos de P$980 millones el pago de impuestos por P$1,935 millones se traduce en pérdida neta de -P$842 millones, que es menor en -48.98% a la pérdida de 2013-III. 22/10/14 22/08/14 22/06/14 22/04/14 22/02/14 22/12/13 22/10/13 22/08/13 16 22/06/13 P$17.62 P$215.14 -4.1% na 11.8x 5.4x 22/04/13 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL 22/02/13 P$17.62 P$15.14 -7.6% P$17.62 P$13.38 18.3% 22/12/12 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 20 22/10/12 Octubre 24, 2014 PRECIO: CEMEX Comentario al Reporte, 2014-III Análisis Mejores datos económicos en el continente americano, así como un mayor gasto público, podrían derivar en mayores ingresos para la empresa en estas zonas. Es importante recalcar que EE. UU. representa el 24% de los ingresos de la empresa, por lo cual una recuperación económica sostenible en ese país puede llegar a contrarrestar las malas perspectivas que se tienen, actualmente, en el Norte de Europa. Para 2015 esperamos un incremento significativo en CAPEX, derivado de un mayor gasto en capital en infraestructura para México, lo que podría impulsar los ingresos en el país; de igual forma, esperamos una reactivación en el sector vivienda apoyado por el Programa Nacional de Vivienda. Estos catalizadores deberán reflejarse en un mayor flujo operativo, reduciendo los niveles de endeudamiento que actualmente experimenta, aproximadamente de 7x en Deuda Neta/EBITDA, mejorando la situación financiera de la emisora y a su vez incrementando los niveles de rentabilidad, actualmente a la baja. Tabla 2. Ingresos en dólares por zona y porcentaje de cada uno. USD Consolidado México EE.UU. Norte de Europa Mediterráneo Latinoamérica Asia 2014-III 4,081 803 1,007 1,135 400 585 151 19.68% 24.68% 27.81% 9.80% 14.33% 3.70% 2013-III 3,946 776 891 1,169 375 596 139 19.67% 22.58% 29.62% 9.50% 15.10% 3.52% Fuente. CEMEX Cabe mencionar, que por segundo trimestre consecutivo, el resultado antes de impuestos ha sido positivo, pero regresa a números rojos por los pagos diferidos de impuestos que no fueron generados en el periodo. CEMEX enfrenta pagos programados hasta 2023 por lo que pudiera observar algunos periodos de pérdida neta, hasta liquidar su carga fiscal, aunque reiteramos que esto el desempeño operativo se recuperará en un menor horizonte de tiempo. Comentario al Reporte, 2014-III CEMEX, S.A.B. de C.V. CEMEX reportó un crecimiento en ingresos de +4.08% debido a un extraordinario desempeño en EE.UU. y mejoras en México y el Mediterráneo. México fue la mayor sorpresa para la emisora, que no esperaba aún un repunte en ingresos. Además, la empresa espera que el Plan Nacional de Infraestructura, así como la construcción del nuevo aeropuerto metropolitano sean un catalizador para la región. El incremento en precios en el Mediterráneo para el segmento de Agregados de 17%, acumulado en el año de 24%, aunado a mayores volúmenes en España, Israel e Egipto, logró un incremento en ingresos en el área de +7%. El Norte de Europa, que los últimos trimestres había sido una de las zonas con mejores resultados, mostró menores ingresos en el comparativo anual, generado por una caída en el volumen. La administración de la empresa lo atribuye al deterioro de las condiciones económicas. Aun así, el Reino Unido mantiene crecimientos en volumen para el segmento de Agregados de 10% a/a, lo cual indica que la reactivación económica en ese país continúa estable. En Latinoamérica se registró una caída en precios generalizada, que mermó fuertemente los ingresos. Los principales países en los que opera CEMEX, dentro de LATAM, Colombia, Panamá y Costa Rica, se mantuvieron estables, mientras que el mayor impulso provino de Nicaragua, gracias a la carretera IzapaNejapa, al observar un crecimiento en volumen del segmento de agregados de 81%. Tabla 1. Resumen de resultados por región ∆ a/a México EE.UU. Ventas Netas EBITDA Margen EBITDA Volumen Precio USD Precio Fuente. Cemex 4% -1% -140 6% 2% 3% 13% 74% 470 4% 9% 9% Norte de Mediterráneo Latino América Europa -3% 7% -2% -11% 4% -6% -120 -50 -130 -2% 3% 6% 0% 8% -2% 0% 9% 0% Asia 9% 11% 50 -14% 1% 0% El Margen Bruto pasó de 32.27 a 33.86%, niveles reportados previo a la Crisis Financiera de 2008-2009, lo cual muestra una mejora en eficiencias al lograr menores costos. No así en el caso de los gastos, que pasaron del 20.67 a 21.98% como proporción de los ingresos, debido a costos de distribución: la empresa invirtió en camiones para concreto y ha señalado que en cuanto se incremente la capacidad como consecuencia de nuevas plantas que están en proceso, los costos de transportación podrían reducirse. Aun así, el Margen Operativo se incrementó de 11.6 a 11.88%, heredado del avance en el Margen Bruto. Comentario al Reporte, 2014-III Cabe destacar, que desde el 2012, CEMEX se ha enfocado en disminuir el costo de su deuda, que actualmente se encuentra entre los más altos del mercado, en 10.4%, 160 puntos base por arriba de 2013III. El apalancamiento de la empresa se encuentra en 69.6%, máximo histórico, por lo que sus esfuerzos se han enfocado en mejorar los términos de sus obligaciones. Este trimestre CEMEX logró la refinanciación del préstamo sindicado que mantiene con 11 bancos, disminuyendo la sobretasa en 150 puntos base, postergando el vencimiento y flexibilizando las restricciones a adquisiciones y otras inversiones; además, ha logrado sustituir bonos existentes con tasas cupón mayores a 9% por otros con un vencimiento mayor y tasas menores a 6%. Como la estrategia crediticia no ha logrado el prepago de deuda por lo que no se observan movimientos en el nivel de apalancamiento y endeudamiento de la firma, sin embargo, en este trimestre se registra una reducción en los intereses pagados de -5.07% a/a. Dado que CEMEX enfrenta un pasivo fiscal por aproximadamente P$25,000 millones por efectos de desconsolidación, diferida a 10 años a partir del 2010, a pesar de obtener una utilidad antes de impuestos de P$980 millones el pago de impuestos por P$1,935 millones se traduce en pérdida neta de -P$842 millones, que es menor en -48.98% a la pérdida de 2013-III. ANALISTA. Ana María Tellería CEMEX Cemento y Materiales En millones de Pesos Reales de 2014-III TACC 5A -7.7% 17.9% -9.2% -4.3% -0.4% -34.6% -4.9% D% A/A D% T/T -1.6% 10.3% -7.0% 0.4% 5.5% 74.8% -2.7% 0.4% 39.5% -2.3% 0.8% 7.2% -3.1% 1.9% TACC 5A -2.5% -3.3% -0.9% D% A/A D% T/T 1.3% 1.6% -5.4% 929.9% -192.2% -47.1% -181.4% -51.6% -3.4% -1.1% TACC 5A -1.5% 0.6% D% A/A -1.9% -47.9% -4.0% 0.5% -1.0% -3.4% 4.0% Balance General 2013-III 2013-IV Activo Total Efectivo e Inversones Temporales Propiedad Planta y Equipo (neto) Pasivo Total Pasivo Circulante Capital Contable Consolidado Deuda Total 504,793 12,224 214,504 342,636 63,022 21,540 227,387 506,946 15,507 210,202 355,395 60,861 49,538 226,593 Estado de Resultados 2013-III 2013-IV -1.8% Ventas Netas -4.5% - Costo de Ventas 4.1% = Resultado Bruto Margen Bruto 6.9% = Resultado Operativo Margen Operativo -65.3% = Resultado antes de Impuestos Margen Antes de Impuestos -178.0% = Resultado después de Impuestos Margen Despues de Impuestos -164.1% = Resultado Neto Margen neto 3.0% UAIIDA Margen UAIIDA D% T/T 2.4% 6.6% 54,222 36,712 17,510 32.3% 6,302 11.6% 95 0.2% 1,758 -3.2% 1,687 -3.1% 10,081 18.59% - Resultados 12 meses -0.3% Ventas Netas 0.5% = Resultado Operativo Margen Operativo -8.7% = Resultado Neto Margen neto -0.3% UAIIDA Margen UAIIDA 2014-I 497,943 11,111 205,074 347,383 69,861 45,184 219,629 2014-III 496,480 13,480 199,567 344,097 66,500 37,663 221,310 2014-II 2014-III 2014-I 48,720 33,004 15,716 32.3% 4,485 9.2% 2,194 -4.5% 3,124 -6.4% 2,995 -6.1% 8,049 16.52% 2013-III 2013-IV 200,070 19,173 9.6% 14,463 -7.2% 34,671 17.33% 199,927 19,929 10.0% 11,070 -5.5% 34,703 17.36% - 2014-II 494,423 9,666 204,206 341,439 62,055 38,879 217,215 47,821 34,692 13,129 27.5% 3,565 7.5% 2,231 -4.7% 3,676 -7.7% 3,680 -7.7% 7,125 14.90% 54,622 37,125 17,496 32.0% 5,989 11.0% 2,807 5.1% 1,192 2.2% 1,272 2.3% 9,687 17.74% 2014-I 203,467 20,304 10.0% 11,226 -5.5% 34,875 17.14% 53,659 35,446 18,213 33.9% 6,402 11.9% 974 1.8% 930 -1.7% 816 -1.5% 9,975 18.59% 2014-II 2014-III 205,385 20,342 9.9% 8,256 -4.0% 34,943 17.01% 204,822 20,442 10.0% 7,541 -3.7% 34,837 17.01% Balance General Pasivo Total D% A/A 2014-III 2014-I 2014-II 2013-III 2012-III 2014-III 2014-I 2012-III 2014-II -20% 2013-IV -15% 2013-I -10% 100% 80% 60% 40% 20% 0% -20% -40% -60% -80% -100% 2013-II -5% 180,000 160,000 140,000 120,000 100,000 80,000 60,000 40,000 20,000 0 2012-IV 0% 2014-III 2014-I 2014-II 2013-III 2013-IV 2013-I 2013-II 2012-III 2012-IV -20% 5% 2013-IV -15% 10% 2013-III -10% 380,000 370,000 360,000 350,000 340,000 330,000 320,000 310,000 300,000 2013-I -5% D% A/A 0% 2013-II 5% 2012-IV 550,000 540,000 530,000 520,000 510,000 500,000 490,000 480,000 470,000 460,000 450,000 Capital Contable D% A/A Activo Total Estado de Resultados Trimestral Resultado Operativo 2014-III 2013-II D% A/A -15% 2014-I -10% 0 2014-II -5% 2,000 2013-III 0% 4,000 2013-IV 5% 6,000 2013-I 10% 8,000 2012-III 15% 10,000 2012-IV D% A/A 12,000 2014-III 2014-II 2012-III 2014-III 2014-I 2014-II 2013-III 2012-IV 2013-IV -15% 2013-I 0 2013-II -10% 2012-III 10,000 2014-I -5% 20,000 2013-IV 0% 30,000 35% 30% 25% 20% 15% 10% 5% 0% -5% -10% 2013-III 40,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 2013-I 5% UAIIDA-(EBITDA) 2013-II 10% 50,000 D% A/A 60,000 2012-IV Ventas Datos Suavizados Ventas Trimestrales Activo Total 660,000 UAIIDA-(EBITDA) 11,000 60,000 610,000 10,000 55,000 9,000 8,000 50,000 460,000 7,000 45,000 Original Suavizada 6,000 2014-III 2014-I 2013-III 2013-I 2012-I 2012-III 5,000 2011-III 2014-III 2014-I 2013-III 2013-I 2012-III 2012-I 2011-III 40,000 2011-I 2014-III 2014-I 2013-III 2013-I 2012-III 2012-I 2011-III 2011-I 2010-III 360,000 2010-III 410,000 2011-I 510,000 2010-III 560,000 Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] Analistas E M P * 24/10/14 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026