AEROMEX - Signum Research

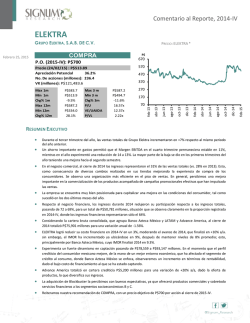

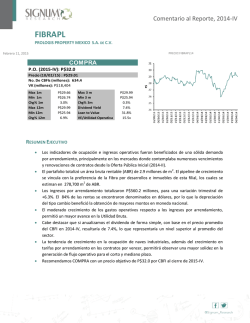

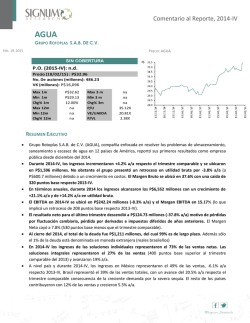

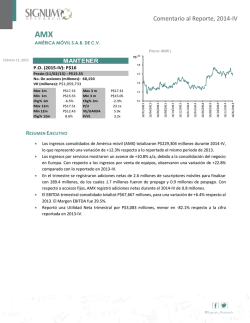

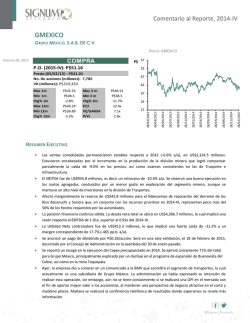

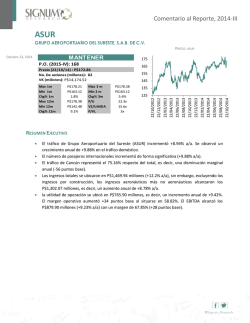

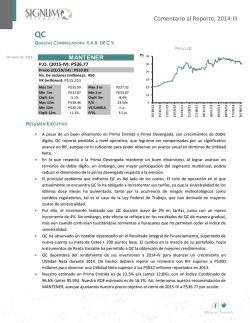

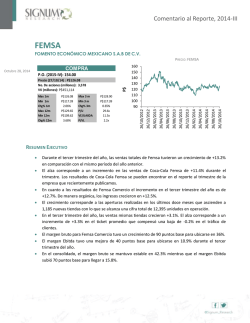

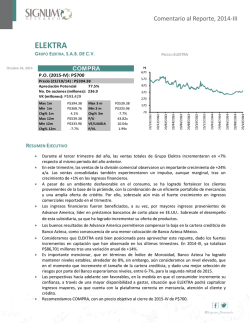

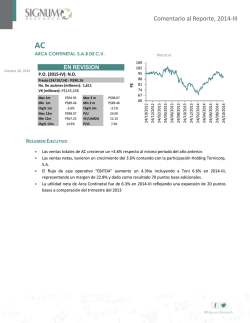

Comentario al Reporte, 2014-IV AEROMEX GRUPO AEROMÉXICO, S.A.B. DE C.V. PRECIO: AEROMEX * Febrero 19, 2015 MANTENER P.O. (2015-IV): P$23.5 Precio (18/02/15) : P$24.35 No. De acciones (millones): 729.5 VK (millones): P$17,764 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$24.35 P$21.13 17.4% P$24.35 P$18.96 25.5% Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL P$24.35 P$19.13 17.7% 22.7x 8.2x 2.1x RESUMEN EJECUTIVO En 2014-IV, Grupo Aeroméxico (AEROMEX) reportó un incremento en ingresos totales de +8.3% respecto a 2013-IV, al ubicarse en P$11,595 millones. El crecimiento de los ingresos se sostuvo por mayor tráfico aéreo, así como el aumento del ticket promedio nacional e internacional. En 2014-IV, el número de pasajeros domésticos incrementó +2.3% respecto a 2013-IV al ubicarse en 3.096 millones. Por otro lado, el tráfico internacional registró una variación anual de +5.9%, con lo cual alcanzó los 1.337 millones. Posterior a 6 trimestres consecutivos de registrar una disminución en su tarifa promedio por pasajero doméstico y 8 trimestres consecutivos en el precio promedio internacional, por primera vez reportó un incremento en ambos sectores. La utilidad operativa se ubicó en P$925 millones (est. P$1,176 millones), un crecimiento anual de +5.9%. El EBITDAR (EBITDA más gasto en arrendamiento) de la empresa alcanzó los P$2,628 millones (+28.3% a/a) con un margen de 22.7%. Comentario al Reporte, 2014-IV Grupo Aeroméxico, S.A.B. de C.V. En 2014-IV, Grupo Aeroméxico (AEROMEX) reportó un incremento en ingresos totales de +8.3% respecto a 2013-IV, al ubicarse en P$11,595 millones. El crecimiento de los ingresos se sostuvo por mayor tráfico aéreo, así como el aumento del ticket promedio nacional e internacional, señal positiva para la aerolínea, así como para el mercado por mostrar una clara señal del fin de una intensa competencia en precios, la cual presentó efectos por más de un año. Tal como se estimó en el reporte de 2014-III, durante 2014-IV, se observó una desaceleración en la tasa de crecimiento de pasajeros por una alta base comparativa; no obstante, alcanzar una tasa positiva, aunado a un incremento en tarifas, es una señal favorable. En 2014-IV, el número de pasajeros domésticos incrementó +2.3% respecto a 2013-IV al ubicarse en 3.096 millones. Por otro lado, el tráfico internacional registró una variación anual de +5.9%, con lo cual alcanzó los 1.337 millones. En términos de asientos disponibles por kilómetro volado (ASKs, por sus siglas en inglés), el crecimiento observado fue de +5.1% a/a. La administración ha mostrado una gran habilidad en el manejo del crecimiento de su capacidad instalada; en 2014-IV el factor de ocupación se ubicó en 78.5%, es decir, una disminución marginal respecto al año anterior (-10 puntos base). AEROMEX, posterior a 6 trimestres consecutivos de registrar una disminución en su tarifa promedio por pasajero doméstico y 8 trimestres consecutivos en el precio promedio internacional, por primera vez reportó un incremento en ambos sectores. El aumento en la tarifa doméstica se sostuvo gracias a la disminución de la capacidad instalada de Aeroméxico basada en el número de asientos (-1.0% a/a); con ello, la tarifa promedio por pasajero registró una variación de +3.02% a/a. Por otro lado, la tarifa promedio de vuelos internacionales registró un incremento sustancial; en parte por su indexación al dólar, así como por un incremento promovido por la aerolínea (+7.8% a/a). Con ello, los ingresos de pasajeros domésticos se ubicaron en P$5,065 millones (est. P$5,067 millones)es decir, una variación anual de +5.5%. Los ingresos de pasajeros internacionales aumentaron +14.2% a/a al alcanzaron los P$5,386 millones (est. P$5,143 millones). El total de gastos registró un incremento anual de +5.9% a/a. Los gastos de operación aumentaron únicamente +3.5% a/a. Dicha variación fue soportada por una baja significativa en el gasto en combustible, dato apoyado por la disminución sustancial en el precio del petróleo; como porcentaje de los ingresos, el gasto en combustible representó el 26.9% en 2014-IV, en tanto que en 2013-IV representó 32.5%. Destacó el incremento del gasto en mantenimiento como porcentaje de los ingresos al representar el 6.2% vs 4.6% en 2013.IV. Por otro lado, destacó el aumento anual en el gasto de arrendamiento, soportado, principalmente, por el crecimiento de la flota, así como por la depreciación del tipo de cambio. Con ello, la utilidad operativa se ubicó en P$925 millones (est. P$1,176 millones), un crecimiento anual de +5.9%. A pesar de ser un dato alentador, no alcanza a ser comparable a la utilidad operativa alcanzada en 2010-IV (P$1,415 millones). El EBITDAR (EBITDA más gasto en arrendamiento), de la empresa alcanzó los P$2,628 millones (+28.3% a/a) con un margen de 22.7%. Comentario al Reporte, 2014-IV Consideramos que el entorno bajo el que operan las aerolíneas actualmente es favorable para mantener márgenes operativos superiores a los históricos ante el nivel en el que se encuentra el precio de la turbosina. Dado que la baja más significativa en el precio del petróleo se observó en diciembre, 2015-I reflejará un gasto sustancialmente inferior en combustible. Dado que las perspectivas de incremento el precio internacional del petróleo no son alentadoras, consideramos que no será sostenible mantener las tarifas en los niveles actuales; motivo por el cual estimamos una reducción en el precio promedio, principalmente en vuelos internacionales dado el amplio margen que posee la aerolínea en dicho segmento. Es relevante destacar que las aerolíneas nacionales han comenzado a seguir exitosamente la estrategia de AEROMEX: focalizar el crecimiento y capacidad instalada en los pasajeros de vuelos internacionales. Ante dicho escenario, estimamos una reducción significativa en las tarifas promedio del sector (sujeto a no observar una depreciación tan relevante en el tipo de cambio). La administración de Aeroméxico ha mostrado gran habilidad en el manejo de la expansión de su capacidad instalada, cobertura de sus principales variables de riesgo (tipo de cambio y volatilidad en el precio de la turbosina), así como en sus relaciones y negociaciones con sus sindicatos. Durante el periodo de competencia en precios, la aerolínea mostró capacidad de mantener utilidad operativa positiva gracias al segmento de mercado al que se enfoca, así como visión y rápida respuesta sobre la mayor área de oportunidad del sector para incrementar la rentabilidad (pasajeros internacionales). Consideramos que, a pesar del complejo entorno que esperamos por el bajo nivel del precio del combustible, así como la etapa de renovación de flota e implementación de nuevas estrategias positivas de VivaAerobús, Aeroméxico continuará con fortaleza en el mercado. Reiteramos nuestra preocupación ante la expansión de la capacidad instalada del NAICM por la pérdida monopólica de los horarios Premium del 50% del mercado de pasajeros nacional. Mantenemos nuestro precio objetivo al cierre de 2015 en P$23.5 con recomendación de MANTENER dado el nivel actual en el que se encuentra. Analista Javier A. Romo AEROMEX Aeroportuario En millones de Pesos Reales de 2014-IV TACC 5A D% A/A D% T/T 13.7% -3.9% 18.3% 15.7% 13.2% 6.8% 39.6% 4.8% -4.7% 17.4% 3.7% -2.5% 7.7% 6.5% D% A/A D% T/T TACC 5A - 4.5% 46.2% - 305.7% - 95.2% - 97.1% - 27.8% D% T/T 3.5% -32.9% - -30.3% - -18.0% 2013-IV 2014-I 2014-II 2014-III 2014-IV 33,615 3,283 14,823 25,053 12,476 8,030 9,250 33,358 3,109 14,475 25,151 12,910 7,823 9,299 35,849 4,847 14,588 27,726 14,023 7,840 10,787 36,438 3,311 14,930 27,944 14,487 7,961 12,122 38,205 3,156 17,530 28,977 14,118 8,577 12,912 Estado de Resultados 2013-IV 2014-I 2014-II 2014-III 2014-IV 10,695 208 1.9% 84 -0.8% 118 -1.1% 92 -0.9% 627 5.86% 11,179 530 4.7% 160 1.4% 126 1.1% 207 1.9% 963 8.62% 11,013 911 8.3% 1,248 11.3% 800 7.3% 761 6.9% 1,354 12.29% -1.5% Ventas Netas 72.0% = Resultado Operativo Margen Operativo 680.0% = Resultado antes de Impuestos Margen Antes de Impuestos 533.1% = Resultado después de Impuestos Margen Despues de Impuestos 267.6% = Resultado Neto Margen neto 40.5% UAIIDA Margen UAIIDA D% A/A TACC 5A - Balance General Activo Total Efectivo e Inversones Temporales Propiedad Planta y Equipo (neto) Pasivo Total Pasivo Circulante Capital Contable Consolidado Deuda Total 10,540 623 5.9% 308 2.9% 410 3.9% 386 3.7% 1,059 10.05% Resultados 12 meses 10,033 32 0.3% 151 -1.5% 151 -1.5% 93 -0.9% 432 4.31% 2013-IV 2014-I 2014-II 2014-III 2014-IV 41,476 2,502 6.0% 1,124 2.7% 4,119 9.93% 41,621 2,330 5.6% 1,164 2.8% 4,150 9.97% 42,257 1,742 4.1% 726 1.7% 3,422 8.10% 42,448 1,392 3.3% 409 1.0% 3,081 7.26% 42,921 1,680 3.9% 783 1.8% 3,376 7.87% 1.1% Ventas Netas 20.7% = Resultado Operativo Margen Operativo 91.6% = Resultado Neto Margen neto 9.6% UAIIDA Margen UAIIDA Balance General Pasivo Total 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% 8,000 2014-III 2014-IV 2014-I 2014-II 2013-III 2013-IV 2013-I 6,500 2012-IV 7,000 0% 2013-II 7,500 5% D% A/A 8,500 2014-IV 2014-III 2012-IV 2014-III 2014-IV 2014-I 2014-II 2013-III 2013-IV 2013-I 2013-II 2012-IV 0% 2014-I 5% 9,000 20% 10% 2014-II 10% 25% 15% 2013-IV 15% 35,000 30,000 25,000 20,000 15,000 10,000 5,000 0 2013-III 20% D% A/A 25% 2013-I 30% 2013-II 45,000 40,000 35,000 30,000 25,000 20,000 15,000 10,000 5,000 0 Capital Contable D% A/A Activo Total Estado de Resultados Trimestral Resultado Operativo 2014-IV 2014-III 2014-I 2014-II 2013-III 2013-IV 2013-II D% A/A 100% 80% 60% 40% 20% 0% -20% -40% -60% -80% 2013-I D% A/A 1,600 1,400 1,200 1,000 800 600 400 200 0 2012-IV 2014-IV 2014-III 2014-II 2014-I 2013-III 2014-III 2014-IV 2014-I 2014-II 2013-III 2013-IV 2013-I 2012-IV 9,000 2013-II 9,500 2013-IV 10,000 100% 80% 60% 40% 20% 0% -20% -40% -60% -80% -100% 2013-II 10,500 UAIIDA-(EBITDA) 1,000 900 800 700 600 500 400 300 200 100 0 2013-I 8% 6% 4% 2% 0% -2% -4% -6% -8% -10% 11,000 2012-IV 11,500 D% A/A Ventas Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas Em M P * 19/02/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes Analista Bursátil Jr. / Infraestructura y Construcción [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

![` ¡ `] J MINISTERIO](http://s2.esdocs.com/store/data/000067283_1-7d395e47bde6f1aae290476b28d922a0-250x500.png)

© Copyright 2026