Comentario al Reporte Actinver - Latibex

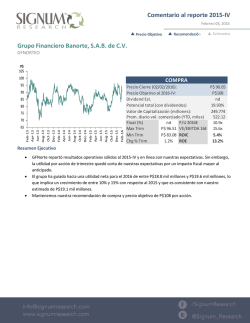

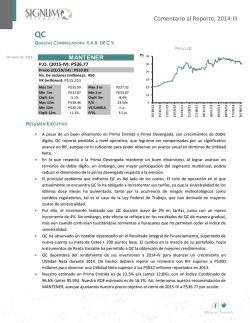

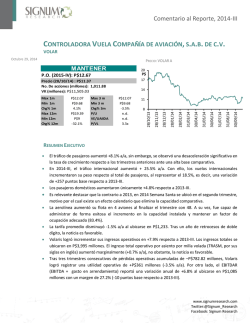

Comentario al Reporte, 2014-III ACTINVR CORPORACIÓN ACTINVER, S.A.B. DE C.V. PRECIO: ACTINVR MANTENER Octubre 22, 2014 P.O. (2015-IV): 17.15 Precio (22/10/14) : P$16.20 No. De acciones (millones): 581 VK (millones): P$9,412 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$16.31 P$15.94 0.3% P$16.50 P$13.35 21.4% Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL P$16.50 P$14.47 8.7% 21.09x n.a . 2.18x RESUMEN EJECUTIVO Corporación Actinver continuó reportando una gran estabilidad en ingresos y utilidad neta, derivado de su diversificación en líneas de negocio, donde a pesar de la coyuntura económica ha logrado mantener Ingresos totales de la Operación por encima de P$800 millones en los últimos dos trimestres y Utilidad Neta por encima de P$100 millones en cada trimestre reportado durante 2014. El crecimiento agresivo en Activos Administrados, que ya superó nuestro estimado para cierre de año en P$111,000 millones, junto con un rebalanceo de sus portafolios de renta fija a renta variable, que implicó mayores comisiones Precisamente, este mejor desempeño en Comisiones y Tarifas netas permitió compensar un menor monto en Ingresos por Operación, que a pesar de reportar P$113 millones en 2014-III, se ubicó -14.7% respecto al mismo periodo del año anterior, donde ACTINVR participó en la OPI de Fibra Shop tanto como Líder Colocador como Estructurador. El recorte en la tasa objetivo del Banco de México afectó los intereses generados a través del Mercado de Dinero, aunque no completamente, sin embargo, en términos de Margen Financiero no afectó gracias al buen desempeño que ha mantenido, en los últimos doce meses, la cartera crediticia, además de menores Gastos por Intereses ante una baja en los gastos de operación en el Mercado de Dinero. Nos mostramos confiados que esta tendencia se revertirá, así como ocurrió en 2012, ya que a diferencia de este año, ACTINVR observa líneas de negocio más estables en cuanto a ingresos ante un modelo de negocio ya consolidado, que permitirá observar, de forma sostenible, los niveles de ingresos y utilidad neta reportada hasta el momento, en los próximos trimestres. De hecho, al cierre de 2014 estimamos un Margen Operativo de 22.2% y un Margen Neto de 15.3%, tras un incremento de 27% en Utilidad Neta, para un monto de P$505 millones. Cambiamos nuestra recomendación a MANTENER, con un precio objetivo de P$17.15 al cierre de 2015-IV. Comentario al Reporte, 2014-III Análisis Corporación Actinver continuó reportando una gran estabilidad en ingresos y utilidad neta, derivado de su diversificación en líneas de negocio, donde a pesar de la coyuntura económica ha logrado mantener Ingresos totales de la Operación por encima de P$800 millones en los últimos dos trimestres y Utilidad Neta por encima de P$100 millones en cada trimestre reportado durante 2014. En términos doce meses, los cambios anuales no son favorecedores, debido a que el 2013-IV fue un mal trimestre para ACTINVR, por cuestión de bajos Ingresos por Intereses y una alta constitución de reservas crediticias. Esperamos que en el próximo trimestre este efecto se anule, favoreciendo el comparable anual de 2014. El crecimiento agresivo en Activos Administrados, que ya superó nuestro estimado para cierre de año en P$111,000 millones, junto con un rebalanceo de sus portafolios de renta fija a renta variable, que implicó mayores comisiones, ante la búsqueda de mayores rendimientos por parte de sus clientes, favoreció el rubro de Comisiones y Tarifas cobradas, que reportaron P$558 millones en el trimestre. Cabe mencionar, que este rebalanceo ya se venía realizando desde trimestres atrás, ante el escenario de bajas tasas de interés predominante. Precisamente, este mejor desempeño en Comisiones y Tarifas netas permitió compensar un menor monto en Ingresos por Operación, que a pesar de reportar P$113 millones en 2014-III, se ubicó -14.7% respecto al mismo periodo del año anterior, donde ACTINVR participó en la OPI de Fibra Shop tanto como Líder Colocador como Estructurador. A pesar de esto, dado su alto poder de pulverización ACTINVR ha logrado posicionarse como un participante continuo en las colocaciones de deuda, lo que permite obtener ingresos sostenibles en Banca de Inversión de P$40 millones trimestrales. El recorte en la tasa objetivo del Banco de México afectó los intereses generados a través del Mercado de Dinero, aunque no completamente, sin embargo, en términos de Margen Financiero no afectó gracias al buen desempeño que ha mantenido, en los últimos doce meses, la cartera crediticia, además de menores Gastos por Intereses ante una baja en los gastos de operación en el Mercado de Dinero. Los Gastos de Administración de ACTINVR continuaron aumentando a tasa anual de doble dígito no logrando ceder; esto, por la contratación de personal mejor calificado, y una mayor inversión en tecnología, con el fin de ofrecer un mejor servicio al cliente. No obstante, esto ha incidido negativamente en el Resultado Operativo. Nos mostramos confiados que esta tendencia se revertirá, así como ocurrió en 2012, ya que a diferencia de este año, ACTINVR observa líneas de negocio más estables en cuanto a ingresos ante un modelo de negocio ya consolidado, que permitirá observar, de forma sostenible, los niveles de ingresos y utilidad neta reportada hasta el momento, en los próximos trimestres. Además, esperamos que en el mediano plazo, la inversión realizada en capital humano y tecnología derive en una mayor diversificación de sus ingresos y un nuevo impulso para sus márgenes, que superen de forma consistente el 15% en Margen Operativo y 20% en Margen Neto. De hecho, al cierre de 2014 estimamos un Margen Operativo de 22.2% y un Margen Neto de 15.3%, tras un incremento de 27% en Utilidad Neta, para un monto de P$505 millones. Cambiamos nuestra recomendación a MANTENER, con un precio objetivo de P$17.15 al cierre de 2015-IV. Comentario al Reporte, 2014-III Corporación Actinver, S.A.B. de C.V. ACTINVR reportó un monto de P$218 millones en Margen Financiero para una variación anual de +17.9% a/a. A pesar de la caída en los Ingresos por Intereses, ante baja en la cartera crediticia total y menores ingresos derivados del mercado de dinero, la baja de -12% a/a en Gastos por Intereses, permitió observar un avance para el rubro. La estimación preventiva para Riesgos Crediticios continuó estable para un nivel de P$25 millones. Como ya habíamos mencionado, Comisiones y Tarifas netas reportó un monto de P$508 millones, para una variación de +20.2% a/a consecuencia, principalmente, de Administración de Sociedades de Inversión, donde ACTINVR, a través de su Operadora, se ha posicionado en el quinto lugar con una participación de 5.98%, tras reportar una posición en activos netos de P$111,306 millones. El avance trimestral fue de +7.06%. Debido a la coyuntura económica, Resultado por Intermediación registró un monto de P$13 millones, principalmente, por un mal resultado por Valuación a valor razonable. En lo que respecta a Otros Ingresos de la Operación, registró un nivel de P$113 millones, por debajo de los P$130 millones de 2014-II; esto, por motivo de la participación de ACTINVR como estructurador en FSHOP. Así, los Ingresos totales de la Operación sumaron P$828 millones, para un crecimiento de 10.8% a/a. Niveles sobresalientes, y lejos de los P$500-P$700 millones reportados en años anteriores. De hecho, en términos doce meses, fue el primer trimestre que se reportaron Ingresos Operativos por encima de los P$3,000 millones, siendo en 2014-III P$3,052 millones, sin embargo, el avance anual fue menor al del trimestre anterior (+10.9% vs 15%) En lo que respecta a los Gastos de Administración, totalizaron P$641 millones para una avance anual de +14.3%. Como ya comentamos, los principales rubros que incidieron en este comportamiento son Nómina y Tecnología. En términos de Resultado Operativo, ACTINVR registró un monto de P$187 millones, sin avances respecto al trimestre anterior. En términos doce meses, como consecuencia de un pobre desempeño en 2013-IV, la variación anual es de -8.8%. Así, el Margen Operativo 12 meses se ubicó en 19% desde 23.1% del mismo periodo del trimestre anterior. En Resultado Neto, totalizó P$128 millones desde P$126 millones para un modesto avance de 1.7%. En términos doce meses, y como consecuencia, de igual forma de un pobre último trimestre de 2013, en términos doce meses experimentó una variación anual de +6.4%. Analista Carlos Ugalde Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] Analistas E M P * 22/10/14 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

![` ¡ `] J MINISTERIO](http://s2.esdocs.com/store/data/000067283_1-7d395e47bde6f1aae290476b28d922a0-250x500.png)

© Copyright 2026