ELEKTRA - Latibex

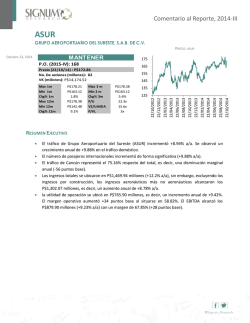

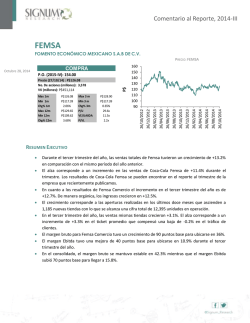

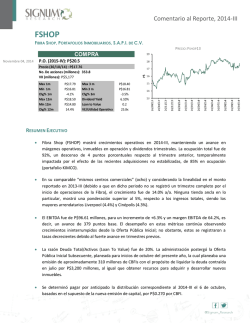

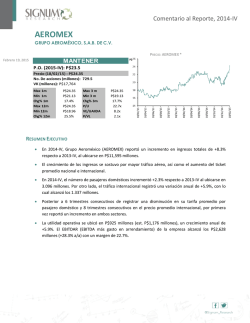

Comentario al Reporte, 2014-III ELEKTRA GRUPO ELEKTRA, S.A.B. DE C.V. PRECIO: ELEKTRA COMPRA Octubre 24, 2014 P.O. (2015-IV): P$700 Precio (23/10/14) : P$394.38 Apreciación Potencial 77.5% No. De acciones (millones): 236.9 VK (millones): P$93,429 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$394.38 P$368.76 4.1% P$539.38 P$333.96 -7.7% Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL P$539.38 P$333.96 -7.7% 43.82x 10.04x 1.99x RESUMEN EJECUTIVO Durante el tercer trimestre del año, las ventas totales de Grupo Elektra incrementaron en +7% respecto al mismo periodo del año anterior. En este trimestre, las ventas de la división comercial observaron un importante crecimiento de +24% a/a. Las ventas consolidadas también experimentaron un impulso, aunque marginal, tras un crecimiento de +1% en los ingresos financieros. A pesar de un ambiente desfavorable en el consumo, se ha logrado fortalecer los clientes provenientes de la base de la pirámide, con la combinación de un eficiente portafolio de mercancías y una amplia oferta de crédito. Por ello, sobresale aún más el fuerte crecimiento en ingresos comerciales reportado en el trimestre. Los ingresos financieros fueron beneficiados, a su vez, por mayores ingresos provenientes de Advance America, líder en préstamos bancarios de corto plazo en EE.UU.. Sobresale el desempeño de esta subsidiaria, ya que ha logrado incrementar su oferta de productos. Los buenos resultados de Advance America permitieron compensar la baja en la cartera crediticia de Banco Azteca, como consecuencia de una menor colocación de Banco Azteca México. Consideramos que ELEKTRA está bien posicionada para aprovechar este repunte, dado los fuertes incrementos en captación que han observado en los últimos trimestres. En 2014-III, ya totalizan P$86,701 millones tras una variación anual de +14%. Es importante mencionar, que en términos de Índice de Morosidad, Banco Azteca ha logrado mantener niveles estables, alrededor de 8%, sin embargo, aún consideramos un nivel elevado, que en el momento que incremente el tamaño de la cartera crediticia, y dado una mejor selección de riesgos por parte del Banco esperaríamos niveles, entre 6-7%, para la segunda mitad de 2015. Las perspectivas hacia adelante son favorables, en la medida en que el consumidor incremente su confianza, a través de una mayor disponibilidad a gastar, situación que ELEKTRA podrá capitalizar ingresos mayores, ya que cuenta con la plataforma correcta en mercancía, atención al cliente y crédito. Recomendamos COMPRA, con un precio objetivo al cierre de 2015-IV de P$700. Comentario al Reporte, 2014-III Grupo Elektra, S.A.B. de C.V. Durante el tercer trimestre del año, las ventas totales de Grupo Elektra incrementaron en +7% respecto al mismo periodo del año anterior. En este trimestre, las ventas de la división comercial observaron un importante crecimiento de +24% a/a. Las ventas consolidadas también experimentaron un impulso, aunque marginal, tras un crecimiento de +1% en los ingresos financieros. La empresa inició este año con una estrategia de dinamizar la parte comercial, a través de una mejora del piso de ventas y una mayor comercialización de productos. A su vez, ELEKTRA ha estado orientada en mejorar la atención al cliente con una importante capacitación del personal de ventas, así como un conocimiento en las distintas categorías. A pesar de un ambiente desfavorable en el consumo, se ha logrado fortalecer los clientes provenientes de la base de la pirámide, con la combinación de un eficiente portafolio de mercancías y una amplia oferta de crédito. Por ello, sobresale aún más el fuerte crecimiento en ingresos comerciales reportado en el trimestre. Los ingresos financieros fueron beneficiados, a su vez, por mayores ingresos provenientes de Advance America, líder en préstamos bancarios de corto plazo en EE.UU.. Sobresale el desempeño de esta subsidiaria, ya que ha logrado incrementar su oferta de productos, diversificando sus ingresos a través de préstamos con garantía (installment loans), dado la coyuntura que prevalece en este sector, con una fuerte regulación. Los buenos resultados de Advance America permitieron compensar la baja en la cartera crediticia de Banco Azteca, como consecuencia de una menor colocación de Banco Azteca México. No obstante, consideramos que en el momento que la demanda interna en México se fortalezca, rubro más rezagado en la recuperación de la economía y que ha incidido en el dinamismo del sector bancario en general, la demanda de crédito retomará su trayectoria alcista. Consideramos que ELEKTRA está bien posicionada para aprovechar este repunte, dado los fuertes incrementos en captación que han observado en los últimos trimestres. En 2014-III, ya totalizan P$86,701 millones tras una variación anual de +14%. Es importante mencionar, que en términos de Índice de Morosidad, Banco Azteca ha logrado mantener niveles estables, alrededor de 8%, sin embargo, aún consideramos un nivel elevado, que en el momento que incremente el tamaño de la cartera crediticia, y dado una mejor selección de riesgos por parte del Banco esperaríamos niveles, entre 6-7%, para la segunda mitad de 2015. A pesar del buen desempeño en Ingresos Consolidados, el EBITDA decreció, en parte, por un alto costo financiero derivado de una mayor constitución de reservas. La transición a nuevos formatos de las 312 tiendas Blockbuster, en el mediano plazo, deberá impulsar los ingresos al ofrecer productos comerciales de la gama ofertada en las tiendas Elektra, así como productos financieros, sobre todo un nuevo canal de captación que a la postre permitirá ofrecer productos de crédito, Comentario al Reporte, 2014-III acorde con las necesidades de la nueva base de clientes, segmentos económicos B y C, en los que ELEKTRA enfocará estas tiendas. Las perspectivas hacia adelante son favorables, en la medida en que el consumidor incremente su confianza, a través de una mayor disponibilidad a gastar, situación que ELEKTRA podrá capitalizar ingresos mayores, ya que cuenta con la plataforma correcta en mercancía, atención al cliente y crédito. Mantenemos nuestra recomendación de COMPRA, con un precio objetivo al cierre de 2015-IV de P$700. Analista Cristina Morales Carlos Ugalde ELEKTRA Comercio: Departametal En millones de Pesos Reales de 2014-III TACC 5A 5.8% -24.0% -1.7% 7.0% 5.8% 2.7% 7.8% D% A/A D% T/T 2.8% 4.4% -3.5% 3.2% 6.8% -0.1% 4.6% 2.4% 1.8% -3.6% 1.4% -0.9% 3.0% 2.0% TACC 5A 8.3% 5.2% 11.1% D% A/A D% T/T 9.6% -15.1% -222.5% 527.9% -229.0% 430.9% -228.6% 492.8% 7.7% -13.0% TACC 5A 7.8% 10.3% D% A/A -23.3% 447.7% 8.7% -9.5% 2.9% 14.6% -4.8% Balance General 2013-III 2013-IV 2014-I 2014-II 2014-III Activo Total Efectivo e Inversones Temporales Propiedad Planta y Equipo (neto) Pasivo Total Pasivo Circulante Capital Contable Consolidado Deuda Total 173,930 18,156 7,526 127,903 101,271 46,742 105,482 178,584 20,242 7,593 131,683 104,825 47,174 107,700 177,322 21,208 7,514 131,498 106,523 46,335 109,103 174,718 18,628 7,532 130,136 109,142 45,364 108,149 178,852 18,963 7,264 131,982 108,158 46,716 110,316 Estado de Resultados 2013-III 2013-IV 2014-I 2014-II 2014-III 18,521 7,890 10,630 57.4% 1,449 7.8% 1,687 -9.1% 1,174 -6.3% 1,126 -6.1% 2,136 11.53% 17,831 7,910 9,921 55.6% 1,674 9.4% 2,537 14.2% 1,788 10.0% 1,850 10.4% 2,364 13.26% -3.7% Ventas Netas 0.2% - Costo de Ventas -6.7% = Resultado Bruto Margen Bruto 15.5% = Resultado Operativo Margen Operativo -250.4% = Resultado antes de Impuestos Margen Antes de Impuestos -252.2% = Resultado después de Impuestos Margen Despues de Impuestos -264.2% = Resultado Neto Margen neto 10.7% UAIIDA Margen UAIIDA D% T/T -2.4% -13.5% 17,323 6,902 10,421 60.2% 1,970 11.4% 404 2.3% 337 1.9% 312 1.8% 2,718 15.69% Resultados 12 meses 0.7% Ventas Netas -4.6% = Resultado Operativo Margen Operativo 160.5% = Resultado Neto Margen neto -3.8% UAIIDA Margen UAIIDA 18,322 8,732 9,590 52.3% 1,110 6.1% 2,589 14.1% 1,688 9.2% 1,950 10.6% 1,976 10.78% 17,385 7,113 10,272 59.1% 1,921 11.0% 256 -1.5% 139 -0.8% 176 -1.0% 2,581 14.85% 2013-III 2013-IV 2014-I 2014-II 2014-III 73,868 7,117 9.6% 456 0.6% 10,004 13.54% 72,274 6,894 9.5% 471 0.7% 9,890 13.68% 71,066 6,288 8.8% 911 1.3% 9,244 13.01% 71,551 6,449 9.0% 958 1.3% 9,411 13.15% 72,059 6,153 8.5% 2,496 3.5% 9,057 12.57% Balance General Pasivo Total D% A/A 150,000 100,000 50,000 30% 25% 20% 15% 10% 5% 0% -5% 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 0 140,000 120,000 100,000 80,000 60,000 40,000 20,000 0 100% 80% 60% 40% 20% 0% -20% -40% D% A/A 50% 40% 30% 20% 10% 0% -10% -20% 200,000 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 250,000 Capital Contable D% A/A Activo Total Estado de Resultados Trimestral Resultado Operativo 10,000 5,000 4,000 3,500 3,000 2,500 2,000 1,500 1,000 500 0 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 0 100% 80% 60% 40% 20% 0% -20% -40% -60% 80% 60% 40% 20% 0% -20% -40% -60% Datos Suavizados Original Suavizada 2014-I 2014-III 2013-III 2013-I 2012-III 2012-I 2011-III 4,000 3,500 3,000 2,500 2,000 1,500 1,000 500 - 2011-I 2014-III 2014-I 2013-III 2013-I 2014-III 2014-I 2013-III 2013-I 2012-III 2012-I 2011-III 2011-I 2010-III 100,000 2012-III 120,000 2012-I 140,000 2011-III 160,000 UAIIDA-(EBITDA) 21,000 19,000 17,000 15,000 13,000 11,000 9,000 7,000 5,000 2011-I 180,000 2010-III 200,000 2010-III Ventas Trimestrales Activo Total D% A/A 15,000 3,500 3,000 2,500 2,000 1,500 1,000 500 0 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 140% 120% 100% 80% 60% 40% 20% 0% -20% -40% -60% 20,000 UAIIDA-(EBITDA) D% A/A 25,000 D% A/A Ventas Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] Analistas E M P * 23/10/14 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

![` ¡ `] J MINISTERIO](http://s2.esdocs.com/store/data/000067283_1-7d395e47bde6f1aae290476b28d922a0-250x500.png)

© Copyright 2026