Comentario al Reporte - ELEKTRA

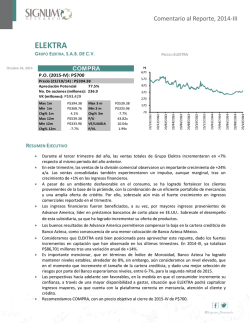

Comentario al Reporte, 2014-IV ELEKTRA GRUPO ELEKTRA, S.A.B. DE C.V. PRECIO: ELEKTRA * COMPRA P$ 670 P.O. (2015-IV): P$700 570 Precio (24/02/15) : P$513.89 Apreciación Potencial 36.2% No. De acciones (millones): 236.4 VK (millones): P$121,483.6 270 170 RESUMEN EJECUTIVO Durante el tercer trimestre del año, las ventas totales de Grupo Elektra incrementaron en +7% respecto al mismo periodo del año anterior. Un ahorro importante en gastos permitió que el Margen EBITDA en el cuarto trimestre permaneciera estable en 11%, mientras en el año experimentó una reducción de 14 a 13%. La mayor parte de la baja se dio en los primeros trimestres del año teniendo una mejora hacia el segundo semestre. En el negocio comercial, al cierre de 2014 los ingresos representaron el 31% de las ventas totales (vs. 28% en 2013). Esto, como consecuencia de diversos cambios realizados en sus tiendas mejorando la experiencia de compra de los consumidores. Se observa una organización más eficiente en el piso de ventas. En general, percibimos una mejora importante en la comercialización de los productos acompañada de campañas promocionales efectivas que han impulsado las ventas. La empresa se encuentra muy bien posicionada para capitalizar una mejora en las condiciones del consumidor, tal como sucedió en los dos últimos meses del año. Respecto al negocio financiero, los ingresos durante 2014 redujeron su participación respecto a los ingresos totales, pasando de 72 a 69%, para un total de P$50,781 millones, situación que se observa claramente en la proporción registrada en 2014-IV, donde los ingresos financieros representaron sólo el 64%. Considerando la cartera bruta consolidada, que agrupa Banco Azteca México y LATAM y Advance America, al cierre de 2014 totalizó P$75,901 millones para una variación anual de -1.56%. ELEKTRA logró reducir su costo financiero en 2014-IV en un 3%, moderando el avance de 2014, que finalizó en +10% a/a. sin embargo, el IMOR ha incrementado ya ubicándose en 9%, después de mantener niveles de 8% promedio; esto, principalmente por Banco Azteca México, cuyo IMOR finalizó 2014 en 9.3%. Experimenta un fuerte dinamismo en captación pasando de P$78,559 a P$93,147 millones. En el momento que el perfil crediticio del consumidor mexicano mejore, de la mano de un mejor entorno económico, que ha afectado el segmento de crédito al consumo, donde Banco Azteca México se enfoca, observaremos un incremento en términos de rentabilidad, dado el bajo costo de financiamiento al que se ha estado captando. Advance America totalizó en cartera crediticia P$5,200 millones para una variación de +20% a/a, dado la oferta de productos, lo que diversifica sus ingresos. La adquisición de Blockbuster la percibimos con buenas expectativas, ya que ofrecerá productos comerciales y sobretodo servicios financieros a los segmentos socioeconómicos B y C. Reiteramos nuestra recomendación de COMPRA, con un precio objetivo de P$700 por acción al cierre de 2015-IV. feb-15 dic-14 oct-14 ago-14 jun-14 abr-14 feb-14 dic-13 70 oct-13 P$587.2 P$494.7 -11.6% 16.57x 12.37x 2.22x ago-13 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL jun-13 P$583.7 P$513.9 -9.5% P$587.2 P$334.0 28.1% 370 abr-13 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 470 feb-13 Febrero 25, 2015 Comentario al Reporte, 2014-IV Grupo Elektra, S.A.B. de C.V. CONSOLIDADO Durante 2014-IV, las ventas totales de ELEKTRA experimentaron un crecimiento de +9% a/a. Dicha alza corresponde a un crecimiento de +29% en los ingresos de la división comercial y una nula variación en los ingresos de la división financiera en el último trimestre del año. Así, el crecimiento en ventas totales en 2014 fue +5% superior respecto al cierre de 2013. La variación de los ingresos comerciales durante 2014 fue de +17%, mientras que los ingresos del negocio financiero crecieron únicamente +1%. En el consolidado, durante 2014-IV, el Margen Bruto reportó una disminución de -20 puntos base al pasar de 53% a 51%. Los costos en el trimestre fueron mayores, debido al crecimiento de las ventas comerciales. Así, en el año el Margen Bruto pasó de 59 a 56%. Un ahorro importante en gastos permitió que el Margen EBITDA en el cuarto trimestre permaneciera estable en 11%, mientras en el año experimentó una reducción de 14% a 13%. La mayor parte de la baja se dio en los primeros trimestres del año teniendo una mejora hacia el segundo semestre. NEGOCIO COMERCIAL Al cierre de 2014, los ingresos comerciales representaron el 31% de las ventas totales (vs. 28% en 2013). La empresa operó prácticamente todo el año en un entorno adverso para el consumo. La implementación de nuevos impuestos afectó al poder adquisitivo del consumidor más de lo esperado, resultando en una débil demanda a lo largo del año. Adicionalmente, la inseguridad que se ha vivido en distintos estados del país ha afectado a varias cadenas comerciales ya sea por el cierre de tiendas o el vandalismo en algunas de ellas. Un doble efecto se tiene por el miedo de las personas a salir a comprar. Ante este escenario, las empresas, entre ellas Grupo Elektra, han puesto especial énfasis en las ventas a través de Internet ofreciendo atractivas promociones para atraer un mayor número de clientes. Adicionalmente, ELEKTRA ha realizado diversos cambios en sus tiendas mejorando la experiencia de compra de los consumidores. Se observa una organización más eficiente en el piso de ventas. De igual forma, el portafolio de productos ha mejorado con vendedores que cuentan con una mayor preparación en los productos que ofrecen. En general, percibimos una mejora importante en la comercialización de los productos acompañada de campañas promocionales efectivas que han impulsado las ventas. Hacia finales de año, el consumo empezó a mostrar cierta mejoría y esto se reflejó en un crecimiento importante en ventas. Comentario al Reporte, 2014-IV Hemos dicho que la empresa se encuentra muy bien posicionada para capitalizar una mejora en las condiciones del consumidor, tal como sucedió en los dos últimos trimestres del año. NEGOCIO FINANCIERO Respecto a los ingresos financieros, durante 2014 redujeron su participación respecto a los ingresos totales, pasando de 72% a 69%, para un total de P$50,781 millones, situación que se observa claramente en la proporción registrada en 2014-IV, donde los ingresos financieros representaron sólo el 64%. ELEKTRA ha experimentado una disminución en cartera total durante los últimos trimestres. Considerando la cartera bruta consolidada, que agrupa Banco Azteca México y LATAM y Advance America, al cierre de 2014 totalizó P$75,901 millones para una variación anual de -1.56%. Consideramos que esta situación es consecuencia de la coyuntura económica experimentada a lo largo del año, donde el segmento de crédito al consumo, en el que Banco Azteca México enfoca su colocación (préstamos personales), se mantiene estancado, reflejo de una menor originación. Así, la cartera de crédito de Banco Azteca México, experimentó una caída de -3.5% a/a, pasando de P$62,281 millones en 2013 a P$60,120 millones reportados en 2014. Consecuencia de esta menor originación, el Índice de Morosidad se incrementó en el último trimestre de 2014 para ubicarse en 9%, consolidado; esto, tras mantener niveles promedio de 8%. De hecho, Banco Azteca México reportó un IMOR de 9.3%. En el momento que la colocación se reactive, esperamos que el IMOR descienda nuevamente a niveles de 7.5-8%, lo que podría ocurrir hacia el último trimestre del año. A pesar de esta situación, ELEKTRA logró reducir su costo financiero en 2014-IV en un 3%, moderando el avance de 2014, que finalizó en +10% a/a. ELEKTRA logró incrementar significativamente la Captación en 2014, pasando de P$78,559 millones a P$93,147 millones, sin embargo, el crédito ha experimento un freno. En el momento que mejore la coyuntura económica, favoreciendo la capacidad de pago de la población, el perfil crediticio de Banco Azteca México mejorará permitiendo alcanzar, nuevamente, niveles de ROE de 15%. Esto, junto con el buen dinamismo que mantiene Advance America, cuya cartera totalizó P$5,200 millones para una variación anual de +20%, dada una mayor oferta de productos, lo que diversifica sus ingresos y mitiga el riesgo que experimenta el sector de préstamos de corto plazo en EE.UU., además de la adquisición de Blockbuster, donde ofrecerá productos comerciales y sobretodo servicios financieros a los segmentos socioeconómicos B y C, percibimos buenas expectativas para el negocio financiero. RECOMENDACIÓN Reiteramos nuestra recomendación de COMPRA, con un precio objetivo de P$700 por acción al cierre de 2015-IV. ANALISTAS Cristina Morales Carlos Ugalde ELEKTRA Comercio: Departametal En millones de Pesos Reales de 2014-IV TACC 5A 6.2% -21.4% -2.2% 7.3% 6.2% 3.3% 8.3% D% A/A D% T/T 7.7% 12.1% -8.2% 5.2% 8.0% 11.3% 6.5% 7.5% 19.7% -4.0% 5.0% 4.7% 12.4% 4.0% TACC 5A 7.6% 5.5% 9.9% D% A/A D% T/T 14.7% 34.4% 4.9% 223.6% 8.2% 309.4% 9.9% 256.9% 9.9% 12.9% TACC 5A 7.2% 8.5% D% A/A 4.9% 1491.8% 6.7% -5.9% 3.7% 5.7% 1.8% Balance General 2013-IV 2014-I 2014-II 2014-III 2014-IV Activo Total Efectivo e Inversones Temporales Propiedad Planta y Equipo (neto) Pasivo Total Pasivo Circulante Capital Contable Consolidado Deuda Total 181,907 20,619 7,734 134,134 106,776 48,052 109,704 180,622 21,603 7,654 133,945 108,505 47,197 111,133 177,969 18,975 7,672 132,557 111,173 46,208 110,161 182,180 19,315 7,399 134,437 110,170 47,585 112,369 195,898 23,116 7,103 141,149 115,333 53,500 116,874 Estado de Resultados 2013-IV 2014-I 2014-II 2014-III 2014-IV 18,865 8,037 10,828 57.4% 1,476 7.8% 1,718 -9.1% 1,196 -6.3% 1,147 -6.1% 2,175 11.53% 18,163 8,057 10,106 55.6% 1,705 9.4% 2,584 14.2% 1,821 10.0% 1,884 10.4% 2,408 13.26% 19,345 9,405 9,940 51.4% 1,519 7.9% 8,532 44.1% 7,038 36.4% 7,089 36.6% 2,272 11.74% 6.5% Ventas Netas 16.7% - Costo de Ventas -1.6% = Resultado Bruto Margen Bruto -10.9% = Resultado Operativo Margen Operativo 230.1% = Resultado antes de Impuestos Margen Antes de Impuestos 286.5% = Resultado después de Impuestos Margen Despues de Impuestos 276.3% = Resultado Neto Margen neto -5.7% UAIIDA Margen UAIIDA D% T/T 0.6% -5.2% 18,663 8,894 9,768 52.3% 1,130 6.1% 2,637 14.1% 1,719 9.2% 1,986 10.6% 2,013 10.78% Resultados 12 meses 0.9% Ventas Netas 6.2% = Resultado Operativo Margen Operativo 200.7% = Resultado Neto Margen neto 2.8% UAIIDA Margen UAIIDA 17,709 7,245 10,464 59.1% 1,956 11.0% 261 -1.5% 142 -0.8% 179 -1.0% 2,629 14.85% 2013-IV 2014-I 2014-II 2014-III 2014-IV 73,619 7,022 9.5% 480 0.7% 10,074 13.68% 72,388 6,405 8.8% 928 1.3% 9,416 13.01% 72,882 6,569 9.0% 976 1.3% 9,586 13.15% 73,400 6,267 8.5% 2,542 3.5% 9,225 12.57% 74,082 6,656 9.0% 7,644 10.3% 9,484 12.80% Balance General Pasivo Total D% A/A 150,000 100,000 50,000 30% 25% 20% 15% 10% 5% 0% -5% 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 0 160,000 140,000 120,000 100,000 80,000 60,000 40,000 20,000 0 100% 80% 60% 40% 20% 0% -20% -40% D% A/A 50% 40% 30% 20% 10% 0% -10% -20% 200,000 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 250,000 Capital Contable D% A/A Activo Total Estado de Resultados Trimestral Resultado Operativo 10,000 5,000 4,000 3,500 3,000 2,500 2,000 1,500 1,000 500 0 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 0 100% 80% 60% 40% 20% 0% -20% -40% -60% 80% 60% 40% 20% 0% -20% -40% -60% Datos Suavizados Ventas Trimestrales Activo Total 210,000 200,000 190,000 180,000 170,000 160,000 150,000 140,000 130,000 UAIIDA-(EBITDA) 22,000 4,000 20,000 3,500 18,000 16,000 3,000 14,000 2,500 12,000 2,000 Original 2014-IV 2014-II 2013-IV 2013-II 2012-IV 2012-II 2011-IV 2011-II 1,500 2010-IV 2014-IV 2014-II 2013-IV 2013-II 2012-IV 2012-II 2011-IV 2011-II 8,000 2010-IV 2014-II Suavizada 2014-IV 2013-IV 2013-II 2012-IV 2012-II 2011-IV 2011-II 2010-IV 10,000 D% A/A 15,000 3,500 3,000 2,500 2,000 1,500 1,000 500 0 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 140% 120% 100% 80% 60% 40% 20% 0% -20% -40% -60% 20,000 UAIIDA-(EBITDA) D% A/A 25,000 D% A/A Ventas Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas Em M P * 25/02/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026