OM-RVST OLD MUTUAL RENTA VARIABLE ESTRATEGICA, SA DE

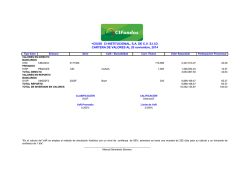

OM-RVST OLD MUTUAL RENTA VARIABLE ESTRATEGICA, S.A. DE C.V. CARTERA DE VALORES AL 26 marzo, 2015 Tipo Valor Emisora Serie VALORES EN DIRECTO SERVICIOS INTERNACIONALES 1ISP ACWI * 1ISP DBJP * 1ISP EPI * 1ISP EWG * 1ISP EWJ * 1ISP EWP * 1ISP EZU * 1ISP FXI * 1ISP HEDJ * 1ISP IVV * 1ISP IYW * 1ISP MTUM * 1ISP USMV * 1ISP VEU * 1ISP VGK * 1ISP XLI * 1ISP XLP * 1ISP XLY * BANCARIOS CHD HSBC 3648037 SOCIEDADES DE INVERSIÓN EN INSTRUMENTOS DE DEUDA 51 PRINFGU FF1 TOTAL DIRECTO TOTAL DE INVERSION EN VALORES Calif. / Bursatilidad N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A AAA/2 Cant. Títulos Valor Razonable Participación Porcentual 110,600 17,650 11,000 6,000 36,000 2,000 20,400 13,050 14,550 11,898 1,350 27,700 25,000 29,200 9,000 9,500 6,700 1,500 100,601,393.69 11,090,514.32 3,710,021.66 2,726,972.69 6,913,298.30 1,057,409.94 11,984,322.56 8,393,755.51 14,479,647.96 37,242,254.19 2,135,121.48 29,332,206.32 15,493,130.40 21,647,068.43 7,474,867.49 7,962,075.70 4,912,170.45 1,693,112.92 34.37 3.79 1.27 0.93 2.36 0.36 4.09 2.87 4.95 12.72 0.73 10.02 5.29 7.40 2.55 2.72 1.68 0.58 20,820 315,314.74 0.11 202,813 3,540,236.19 292,704,894.94 292,704,894.94 1.21 100.00 100.00 CLASIFICACIÓN RVESACCINT CALIFICACIÓN NA VaR Promedio 1.133% Límite de VaR 5.290% El riesgo se mide por el concepto de VaR. El VaR se define como la pérdida máxima esperada a un cierto nivel de confianza y en condiciones normales de mercado. Por ejemplo, si se tiene una inversión de 100 pesos y un VaR diario de 2% al 95% de confianza, significa que nuestra inversión puede perder como máximo 2% en un día. Ahora bien, Al hacer el cálculo a un nivel de confianza del 95%, podríamos esperar que de cada 100 días existan cinco en el que la inversión genere una pérdida mayor al 2%. La metodología utilizada para el cálculo del Valor en Riesgo (VaR) es a través de un método paramétrico en la cual la volatilidad del fondo será estimada mediante la suavización exponencial de Risk Metrics. A grandes rasgos, lo que se hace para medir el riesgo es tomar la cartera del fondo del día a valuar y se toman los precios históricos de los instrumentos en los que está invirtiendo la Sociedad de Inversión. Con esto se calcula una distribución de probabilidad empírica y se calculan los cuantiles muestrales tales que nos den la máxima pérdida esperada al nivel de confianza del 95% asumiendo que la distribución de los rendimientos es normal. _________________________________________________ JULIO CÉSAR MÉNDEZ ÁVALOS / ÁLVARO MONTERO AGÓN Principales tenencias del fondo subyacente PRINFGU TENENCIA DEL FONDO TENENCIA INDIRECTA INSTRUMENTO SUBYACENTE DEL OM-RVMX BPAS 182 0.11% 0.00% Bondes D 40.81% 0.49% Bonos Prot. Ahorro pago20.66% Trim. 0.25% Bonos Prot.Ahorro pago 25.02% mensual 0.30% Cetes 3.54% 0.04% Reportos 9.86% 0.12%

© Copyright 2026