Portfolio PDF - Credit Suisse

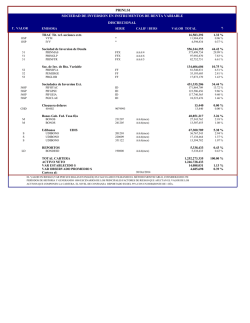

GBMTRV GBM Inversiones en Índices Internacionales de Renta Variables, S.A de C.V. CARTERA DE VALORES AL 13 noviembre, 2014 Tipo Valor Emisora VALORES EN DIRECTO SERVICIOS INTERNACIONALES 1ISP DBJP 1ISP DFJ 1ISP DIA 1ISP EWU 1ISP EZU 1ISP FEMS 1ISP FEP 1ISP FEX 1ISP FEZ 1ISP FGM 1ISP FNX 1ISP FXI 1ISP FXL 1ISP FXN 1ISP FYX 1ISP ITB 1ISP KXI 1ISP SHY 1ISP VEA 1ISP VGT 1ISP VHT 1ISP VSS 1ISP VT 1ISP VTI 1ISP XLF TOTAL DIRECTO VALORES EN REPORTO GUBERNAMENTALES IQ BPAG91 TOTAL REPORTO VALORES EN PRESTAMO TITULOS ACCIONARIOS 1ISP DIA 1ISP EWU 1ISP XLF TOTAL PRESTAMO TOTAL DE INVERSION EN VALORES Serie Calif. / Bursatilidad * * * * * * * * * * * * * * * * * * * * * * * * * N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A 171109 HR AAA * * * N/A N/A N/A Cant. Títulos Valor Razonable Participación Porcentual 15,000 3,450 3,143 5,495 6,602 1,500 12,000 10,100 5,600 3,000 4,600 4,885 6,532 4,500 6,565 12,000 2,000 1,400 31,000 1,850 6,200 1,000 83,500 12,650 31,139 8,331,451.43 2,331,253.32 7,554,924.46 1,420,864.29 3,306,280.68 710,124.94 4,894,651.08 6,179,496.99 2,857,120.42 1,423,928.22 3,274,408.23 2,640,735.64 2,949,975.47 1,433,328.44 4,292,142.94 4,100,128.56 2,481,656.76 1,614,520.99 16,546,830.63 2,617,632.91 10,506,688.42 1,344,639.45 69,277,541.03 18,122,987.84 10,240,723.10 190,454,036.24 4.02 1.13 3.65 0.69 1.60 0.34 2.36 2.98 1.38 0.69 1.58 1.27 1.42 0.69 2.07 1.98 1.20 0.78 7.99 1.26 5.07 0.65 33.44 8.75 4.94 91.93 130,276 12,949,466.79 12,949,466.79 6.25 6.25 1,457 1,005 41 3,502,235.11 259,866.90 13,483.72 3,775,585.73 207,179,088.76 1.69 0.13 0.01 1.82 100.00 CLASIFICACIÓN Especializada en Acciones a través de Trackers Internacionales CALIFICACIÓN VaR Promedio 0.959% Límite de VaR 5.330% Para llevar a cabo la estimación del Valor en Riesgo (VaR) de mercado para las Sociedades de Inversión administradas por Operadora GBM, se acordó con la empresa Valor de Mercado (Valmer) que sea ella quien lo realice, siguiendo los criterios metodológicos aprobados por la Unidad de Administración Integral de riesgos de la Operadora. Se parte del supuesto que los rendimientos de los activos de los fondos siguen una distribución normal, y por lo tanto los rendimientos de los fondos también siguen esta distribución. El método utilizado para la estimación del VaR es el conocido como delta normal, con los parámetros que se presentan a continuación: - Un periodo de muestra de un año - El nivel de confianza para el VaR fijado al 95% - El horizonte temporal para el que se estime la posible minusvalía será de 1 día _________________________________________________ Lic. José Manuel Fierro Von Mohr

© Copyright 2026