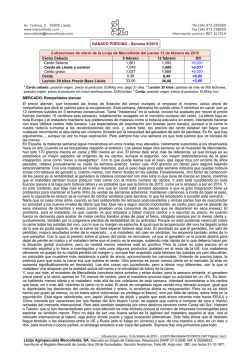

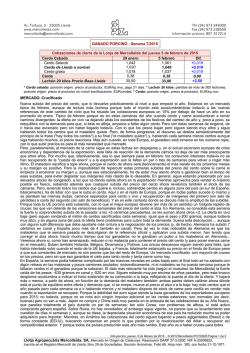

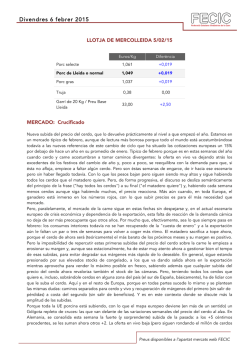

SEMANAS 11-12/2015