Edición impresa

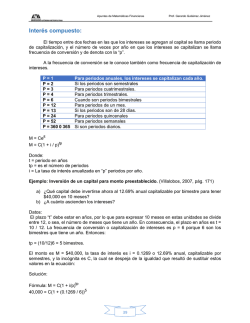

Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Tasa de interés efectiva: Definición: La tasa anual “e” compuesta convertible una vez al año, p = 1, equivalente a la tasa nominal “i” capitalizable en p periodos por año, se denomina tasa efectiva. Es posible obtener una fórmula que relacione tasas efectivas con tasas nominales, procediendo como en los ejemplos que propuestos para clase, es decir. Con tasa efectiva, al término de un año el monto es: M1 = C(1 + e)1 donde p = 1 y t = 1 Con tasa i anual capitalizable y p periodos por año, el monto acumulado en el año es: M2 = C(1+i/p)p Se igualan los montos, se divide entre el capital y se resta la unidad a los dos lados o miembros de la ecuación. C(1+e) = C(1+ i/p)p 1 + e = (1+ i/p)p ya que “C” se anula. e = (1+ i/p)p – 1 Que se formula en el siguiente teorema: La tasa efectiva “e” equivalente a una tasa nominal “i” capitalizable en p periodos por año, está dada por: e = (1+ i/p)p – 1 1 1 Donde: e = la tasa de interés efectiva por periodo i = tasa de interés por periodo p = número de periodos de capitalización Ejemplo 1: Tasa efectiva Una tarjeta de crédito nacional tiene una tasa de interés del 2% mensual sobre el saldo no pagado. Determine la tasa efectiva por periodo semestral, (Blank & Tarquin, 1999, pág. 90) Datos: El periodo de capitalización es mensual Se busca la tasa efectiva por periodo semestral i = 2% mensual multiplicado por 6 meses = 12% semestral 47 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez p = el interés está compuesto de 6 veces 1 . 1 i = 0.1262 ó 12.62% Tasas equivalentes, efectivas y nominales. Las tasas efectivas son indicadores que ayudan a los inversionistas y asesores financieros a tomar la mejor decisión para invertir sus capitales. Definición: se dice que dos tasas de interés son equivalentes, si con diferentes periodos de capitalización producen iguales intereses en el mismo plazo. Ejemplo 2: Tasas Equivalentes. ¿Cuál es la tasa anual capitalizable por semestre equivalente al 12.96% anual compuesto por meses? (Villalobos, 2007, págs. 178-179) Datos: Debemos encontrar la tasa anual “i” compuesta por semestres; p=2 que genere los mismos intereses en igual plazo que la del 12% compuesto por mes, p = 12. El procedimiento consiste en encontrar el monto en cada caso, igualarlos y luego despejar i. El monto para el capital arbitrario C en el primer caso es: Fórmula: M = C (1+i/p)tp M1 = C (1 + i/2)2 M2 = C (1 + 0.1296/12)12 ya que t = 1 y p =2. ya que t = 1 por ser también anual, p = 12 debido a que es mensual. Al igualar los dos montos se obtiene la ecuación siguiente: C (1 + i/2)2 = C (1 + 0.1296/12)12 (1 + i/2)2 = [C (1 + 0.1296/12)12 ] / C Se anula “C”. (1 + i/2)2 = (1 + 0.0108)12 (1 + i/2)2 = (1.0108)12 (1 + i/2)2 = 1.137582229 1 = √1.137582229 1 + (i / 2) = 1.066574999 i / 2 = 1.066574999 – 1 i = (0.066574999) 2 i = 0.133149998 48 Apuntes de Matemáticas Financieras Prof. Gerardo Gutiérrez Jiménez Significa que invertir al 13.3149998 % anual compuesto por semestre es igual de productivo que al 12.96% compuesto por mes. Note que el capital es irrelevante ya que a tasas equivalentes hará que el monto sea igual en el mismo plazo. Ejemplo 3: Toma de decisiones al invertir un capital: Para invertir un capital, el arquitecto Gómez tiene las siguientes opciones: a) Inversión a plazo fijo con intereses del 21.5% capitalizable por semestre. b) Certificados que abonan el 20.6% capitalizable cada semana. c) Bonos que le dan a ganar el 20.68% compuesto por mes. Suponga que todas ofrecen la misma liquidez, es decir que tienen iguales probabilidades de recuperar la inversión. ¿Por cuál deberá decidirse? (Villalobos, 2007, págs. 179-180) Nuevamente el capital a invertir no importa, bastará con encontrar las tasas en las primeras opciones que se capitaliza con la frecuencia de la tercera y que sea equivalente. Ejemplo 4: Tasa efectiva a tasa nominal ¿Cuál es la tasa efectiva equivalente al 11.8% anual compuesto por trimestres? (Villalobos, 2007, pág. 181) Ejemplo 5: Tasa más productiva para una institución bancaria. ¿Qué conviene más a los depósitos de una institución bancaria; prestar su dinero con intereses del 12.48% anual compuesto por semanas, o prestarlo con el 12.85% capitalizable por semestres? (Villalobos, 2007, pág. 181) Ejemplo 6: Monto en inversión con tasa efectiva. Obtenga el monto acumulado al 5 de agosto, si el 19 de marzo anterior se invierten $25,350 a una tasa de interés del 20% efectivo. (Villalobos, 2007, pág. 182) En virtud de que el plazo está en días (139), es conveniente encontrar la tasa de interés capitalizable por días equivalente al 20% efectivo. Para esto utilizamos: e = (1 + i/p)p – 1. 49

© Copyright 2026