CÓMO PRESTAR DINERO A UN HIJO O A - Perea Gámez

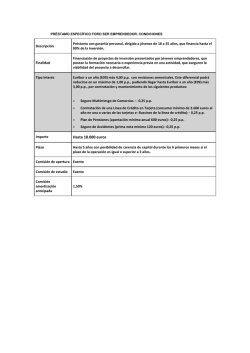

DESPACHO JURÍDICO - TRIBUTARIO CÓMO PRESTAR DINERO A UN HIJO O A CUALQUIER PERSONA SIN TENER PROBLEMAS CON HACIENDA Mucho se habló en el 2013 sobre las implicaciones fiscales del controvertido préstamo o donación del Rey a su hija la Infanta Cristina y a Iñaki Urdangarin, por importe de 1.200.000 Euros, para la compra del “palacete” en Pedralbes en 2004. Pues bien, veremos a continuación cómo formalizar préstamos entre particulares para no tener con Hacienda los problemas que ahora está teniendo la monarquía. Si se trata de un préstamo existe obligación de devolver el dinero, al contrario que en una donación. La diferencia, desde el punto de vista fiscal, también es muy importante, ya que por el simple hecho de formalizar un préstamo no deben pagar ningún impuesto ni prestamista ni prestatario, mientras que una donación queda sujeta al Impuesto de Donaciones que puede resultar muy elevado (tarifa progresiva que puede llegar hasta el 34% para donaciones entre familiares directos y duplicarse para donaciones entre extraños), aunque lo cierto es que hay Comunidades Autónomas que en los últimos años han reducido mucho el impuesto a pagar en donaciones entre familiares directos (Madrid tiene bonificación 99%). Lo que viene a establecer la Ley del IRPF (artículo 6.5) en relación con préstamos entre particulares C/Horacio Nelson, nº24, Tlf: 922.24.52.06 www.pereagamez.com - [email protected] FEBRERO 2014 es una presunción de que son retribuidos, pero cabe prueba en contrario. De hecho, lo habitual en préstamos entre familiares es pactar que sean gratuitos, o con intereses muy reducidos. Y no porque sean gratuitos podrá Hacienda automáticamente considerar que se trata de una donación, tal y como aclara la Dirección General Tributos en la Consulta Vinculante V1705-12 de 5/9/2012 sobre un préstamo de 1.000.000 € sin intereses y a devolver en 20 años: “En todo caso, aunque se hubiera previsto la ausencia total de intereses, el mero hecho de la existencia de un vínculo familiar entre las partes no implica sin más la existencia de una donación encubierta cuando se presenta ante la Oficina Gestora, en los términos antes expuestos, y se acredita la devolución, en los términos que prevea la escritura pública, del importe prestado”. En estos casos la normativa no es tan rigurosa como la del Impuesto sobre Sociedades que impone el cómputo de intereses a precios de mercado en préstamos entre una sociedad y sus socios o administradores (o familiares de éstos). Para evitar problemas fiscales, es muy importante que estos préstamos estén perfectamente documentados y, por supuesto, que sean reales y no simulados. Pongamos un ejemplo, unos padres que prestan 150.000 Euros a un hijo para que este compre o reforme su vivienda, deberían documentar tal operación formalizando un documento de préstamo bien en escritura pública o bien en documento privado. En ambos casos, y sobre todo si se formaliza en documento privado, debe- 1 ría presentarse ese documento ante la correspondiente Hacienda Autonómica autoliquidando el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, pero sin pagar nada, ya que es una operación exenta (artículo 45.I.B.15 Real Decreto Legislativo 1/993, Ley ITP y AJD). De esa manera, con el sello de la Hacienda Autonómica, el documento privado tendrá, al menos, una fecha fehaciente, con efectos frente a cualquier otra Administración Tributaria o tercero. En la escritura o en el documento privado de préstamo (pasado por Hacienda) se pactarían unos intereses o bien la gratuidad del préstamo, así como la forma y plazo de devolución, en función de la edad del prestamista y del prestatario, de la capacidad de devolución del prestatario según sus rentas, etc. También resultaría muy conveniente que la entrega del dinero prestado así como las amortizaciones del mismo (y, en su caso, pago de intereses), queden muy claras a través de movimientos o transferencias bancarias. Por otra parte, también es importante como medio de prueba que las personas obligadas a presentar declaración por el Impuesto sobre el Patrimonio (restablecido en España en principio sólo para 2011 y 2012, prorrogado para 2013 y que seguramente seguirá en 2014) reflejen el préstamo en dicha declaración, el prestatario como una deuda y el prestamista como un derecho de crédito, declarando el saldo correspondiente a 31 diciembre de cada año, que lógicamente se irá reduciendo en función de las amortizaciones. Haciéndolo correctamente se pueden evitar muchos problemas: - El hijo siempre podrá justificar ante la Administración Tributaria el origen de ese dinero, y evitar que la Hacienda Autonómica considere que ha sido una donación o que la Hacienda estatal considere que ha tenido un incremento no justificado de patrimonio. Es más, si ese préstamo le ha servido al hijo para la compra de su vivienda habitual, por el dinero que vaya devolviendo a sus padres podrá practicar deducción en su declaración de IRPF. Para adquisiciones a partir de 1 enero 2013 se ha eliminado la deducción por adquisición de vivienda habitual en IRPF, pero una persona que haya adquirido su vivienda antes de esa fecha con un préstamo bancario podría cancelarlo con el présta- 2 mo de un familiar o amigo y seguiría teniendo derecho a deducir por IRPF por las devoluciones que vaya haciendo de ese nuevo préstamo particular en los años siguientes. - Los padres siempre podrán justificar ante Hacienda que el dinero que vayan recibiendo del hijo, bien poco a poco o bien de golpe al cabo de varios años, no es más que la devolución de un préstamo, y que no son por tanto rentas o donaciones por las que tengan que tributar. - Además, documentando correctamente estos préstamos a familiares o amigos, así como sus devoluciones, siempre será más fácil su reclamación en caso de impago, y su acreditación, cuando por ejemplo unos padres han prestado dinero al hijo y a la esposa o pareja de éste, y luego hay problemas entre éstos. Desde luego, a estos efectos, siempre se pueden documentar estos préstamos entre particulares mediante escritura pública, incluso con garantía hipotecaria. Curiosamente, en estos casos (préstamo hipotecario entre particulares) no se paga ningún impuesto por la constitución de la hipoteca. Por el contrario, al formalizar una hipoteca concedida por un Banco debe pagarse un Impuesto de Actos Jurídicos Documentados que puede suponer aproximadamente entre un 1,5% y un 2% aproximadamente. S.E.P.A. (DESPARECE EL NÚMERO DE CUENTA) Con fecha 1 de febrero de 2014 empieza a aplicarse lo que se denomina el SEPA (Zona Única de Pagos en Euros). El SEPA nos afecta a todos y generará cambios en los medios de pagos. Entre las medidas que trae, la que mas afecta al cuidado de a pie es que desaparece en tradicional número de cuenta y es sustituido por el IBAN. Desde el despacho PEREA GÁMEZ aconsejamos que conozcas cual es número de IBAN que tienes asociado a tu actual número de cuenta e informes de el a tus pagadores. C/Horacio Nelson, nº24, Tlf: 922.24.52.06 www.pereagamez.com - [email protected] BIENES SITUADOS EN EL EXTRANJERO El Real Decreto 1558/2012, de 15 de noviembre, por el que se establecen obligaciones de información sobre bienes y derechos situados en el extranjero, originó en 2013 la obligación de informar a la Agencia Tributaria la de tenencia de determinados bienes o derechos, que estando situados en el extranjero, eran de nuestra titularidad. Así, se están obligado a presentar una declaración informativa anual (modelo 720), a presentar entre el 1 de enero y el 31 de marzo referente a la totalidad de: a.- Cuentas en entidades financieras situadas en el extranjero. De las que se sea titular y que superen individual o conjuntamente los 50.000 euros de saldo. b.- Valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero. De las que se sea titular y que superen individual o conjuntamente los 50.000 euros de capitalización. c.- Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero. De las que se sea titular y que superen individual o conjuntamente los 50.000 euros. Si en 2013 se presentó dicha declaración informativa, el parámetro general por el que se establece si este año 2014 debe de presentarse, es que haya un incremento valorativo en los bienes informados en el ejercicio anterior superior a los 20.000€. LAS COMUNIDADES DE PROPIETARIOS OBLIGADAS A PRESENTAR EL MODELO 347 En el artículo tercero del real decreto 828/2013, de 25 de octubre, en relación con el Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, modifica la obligación de declaración de operaciones con terceras personas como consecuencia de diferentes factores. A este respecto, pasan a incluirse como obligados a presentar la declaración las comunidades de bienes en régimen de propiedad horizontal. Así el apartado seis del artículo tercero del R.D. 828/2013 dice: “… Las entidades a las que sea de aplicación la Ley 49/1960, de 21 de junio sobre la propiedad horizontal, así como, las entidades o establecimientos privados de carácter social a que se refiere el artículo 20.Tres de la Ley 37/1992 de 28 de diciembre, del Impuesto sobre el Valor Añadido, incluirán también en la declaración anual de operaciones con terceras personas las adquisiciones en general de bienes o servicios que efectúen al margen de las actividades empresariales o profesionales, incluso aunque no realicen actividades de esta naturaleza.” ©Perea Gámez. Economistas - Abogados Desde el despacho informamos a los clientes que tengan este tipo de bienes fuera de España que deben de suministrarnos dicha información antes del 28 de febrero de 2014 C/Horacio Nelson, nº24, Tlf: 922.24.52.06 www.pereagamez.com - [email protected] 3

© Copyright 2026