Impuesto de Sociedades, ¿crisis coyuntural o fallo de diseño?

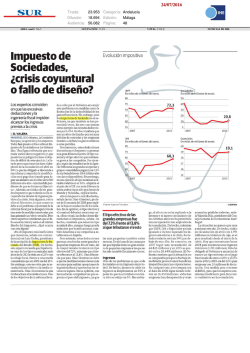

24/07/2016 Tirada: 43.193 Categoría: Navarra Difusión: 36.199 Edición: Regional Audiencia: 178.000 Página: 12 AREA (cm2): 780,5 OCUPACIÓN: 68,2% Impuesto de Sociedades, ¿crisis coyuntural o fallo de diseño? Las excesivas deducciones y la ingeniería fiscal impiden alcanzar los ingresos previos a la crisis El tipo efectivo de las grandes empresas fue del 7,3% frente al 13,8% que tributó el resto DAVID VALERA Madrid El Gobierno, la Comisión Europea, la oposición y los expertos. Todos han puesto el foco sobre el Impuesto de Sociedades en los últimos días. Una figura tributaria que acumula varios datos negativos y que puede hacer peligrar incluso el objetivo de déficit de este ejercicio. La lista de preocupaciones incluye el desplome de la recaudación en abril un 50% y que ha obligado a Hacienda a reaccionar y anunciar la modificación en el pago fraccionado para lograr un adelanto en el cobro de 6.000 millones este año (una medida pendiente de que se forme un Ejecutivo). Además, es el único de los grandes impuestos que todavía no ha recuperado los niveles de ingresos previos a la crisis. Para algunos, entre ellos el Ejecutivo, lo que ocurre se debe a un problema coyuntural de la reforma fiscal por la desaparición de una serie de medidas transitorias que han generado un ‘efecto escalón’. Pero otros expertos consideran que el fallo es estructural y está en el mismo diseño del impuesto. ¿Qué ocurre con esta figura? "Es el impuesto más ineficiente que tenemos", señala con contundencia José Luis Groba, presidente de la asociación de Inspectores de Hacienda del Estado (IHE). De hecho, este experto recuerda que España tiene uno de los tipos nominales más altos de la UE. Se sitúa en el 25% tras la rebaja fiscal, frente a una media comunitaria V.PUB.: 3.533 Evolución impositiva que en 2015 era del 23%. Sin embargo, esto no evita que su recaudación sea inferior a la media comunitaria. Una circunstancia que Groba achaca a las deducciones. Uno de los objetivos de la reforma llevada a cabo por el Gobierno era atajar este problema con medidas como la limitación de la deducibilidad de los gastos financieros. Sin embargo, para los inspectores de Hacienda no es suficiente, ya que también se han potenciado otros. En este caso ponen como ejemplo las elevadas deducciones por I+D+i. Groba considera que son un "foco de fraude" por ser muy difíciles de controlar y las empresas tienden a "inflar" los gastos relativos a estas partidas. Distorsión nominal y efectiva Precisamente, estas deducciones distorsionan el impuesto y generan una gran diferencia entre el tipo nominal y el tipo efectivo que realmente grava a las compañías. Por ejemplo, según las estadísticas de la Agencia Tributaria las grandes empresas y grupos consolidados pagaron un 7,3% de sus beneficios en 2014 (último año con datos disponibles). Sin embargo, en ese ejercicio el tipo nominal se situaba todavía en el 30%. "España es el país de la UE con más diferencia entre ambos tipos sólo por detrás de Irlanda y Holanda", explica Groba. "Es un impuesto mal diseñado", señala Javier Díaz-Giménez, profesor de Economía del IESE para explicar la baja recaudación de Sociedades. En su opinión, el tipo efectivo y el nominal deberían estar muy cerca. "Si no es así, las deducciones distorsionan el impuesto", señala. De hecho, considera que tener un tipo nominal alto, aunque luego pueda reducirse por bonificaciones, también desanima a las compañías a establecerse en España. Pero además, estas deducciones generan otra brecha entre grandes y pequeñas empresas. No en vano, las de mayor tamaño tuvieron un tipo efectivo del 7,3%, mientras que el resto tributaron al NOTICIAS PROPIAS IRPF En miles de millones de euros. Sociedades En miles de millones de euros. 80 50 75 72,3 40 70 30 65 20 60 10 55 20,6 5 2007 2015 2007 2015 IVA En miles de millones de euros. Especiales En miles de millones de euros. 80 20 70 19 60,3 60 18 50 17 40 16 30 19,1 15 2007 2015 2007 ::COLPISA Fuente: Agencia Tributaria. 13,8%. Una diferencia que para Díaz-Giménez se debe a que las multinacionales tienen más recursos para realizar operaciones de ingeniería fiscal y aprovechar los recovecos legales. En su opinión, son las medianas compañías las que soportan el peso del impuesto, ya que las más pequeñas también están exentas. De ahí una de las causas por las que España tiene un gran número de pequeñas empresas a las que no les sale rentable fiscalmente crecer. Ingresos Otro de los problemas es que el de Sociedades es un impuesto muy volátil. De hecho, durante la crisis los ingresos se desplomaron un 50% a pesar de que la actividad económica sólo se redujo un 5%. 2015 Sin embargo, el efecto no se ha replicado a la inversa y el mayor crecimiento de los últimos años no ha permitido una recuperación tan explosiva de la recaudación. De hecho, mientras que IRPF, IVA o Especiales ya han igualado e incluso superado los ingresos anteriores a la crisis, Sociedades todavía está un 54% por debajo de esa cifra. En concreto, en 2007 logró una recaudación de 44.823 millones y en 2015 se quedó en los 20.649 millones. El Gobierno sostiene que la situación no es comparable porque la burbuja inmobiliaria provocó unos beneficios irrepetibles para las corporaciones. En cualquier caso, si se compara con el dato de 2006 sigue siendo inferior en 16.559 millones. "Muchas empresas han desaparecido y otras acumulan pérdidas todavía", señala Valentín Pich, presidente del Consejo General de Economistas Reaf-Regaf. La situación no parece que vaya a mejorar este año. De hecho, el dato de recaudación de abril con 2.971 millones en términos de caja, es el peor resultado desde el inicio de la crisis. Hay que remontarse hasta 2008 para encontrar unos ingresos inferiores (1.701 millones). Esto ha obligado al Gobierno a anunciar de nuevo un tipo mínimo en el pago fraccionado de entre el 20% y el 25% (entre 2012 y 2015 era del 12%) para empresas con 20 millones de facturación. Una medida para contener el déficit, pero que los expertos consideran insuficiente para dar el salto cualitativo en la recaudación.

© Copyright 2026