Comentario semanal - Old Mutual

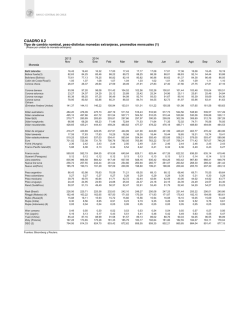

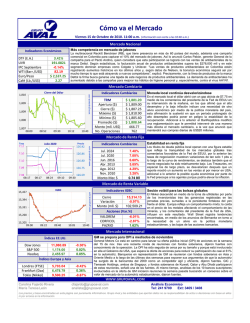

Contenido Indicador 17-oct Actual Semana Comentario semanal…………………………. 1 IPC 12 MESES Renta Variable………………………………. 2 IBR Overnight Anterior 2,86% 2,86% 4,33% 4,33% Renta Fija……………………………………….. 2 DTF Monedas………………………………………… 3 ColCap 4,25% 1.617 4,40% 1.602 Commodities………………………………….. 3 TES 2024 Estrategia por perfil………………………….. 4 Tasa de Cambio Será relevante próxima semana……………… 4 Petróleo WTI 6,65% 2.064 82,8 6,75% 2.049 85,8 Estrategia de portafolios [email protected] Catalina Tobón Cuellar [email protected] +57 (1) 6584042 Carlos Corredor [email protected] +57 (1) 6584278 Pamela Gutierrez [email protected] +57 (1) 6584189 Dato s preliminares Daniel García 13 al 17 de octubre de 2014 [email protected] +57 (1) 6584181 “La reforma tapahueco fiscal” En nuestro último informe semanal comentábamos acerca de la preocupación que genera la caída en el precio del petróleo para las cuentas del Gobierno colombiano, en relación con este tema el Congreso de la República aprobó el día de ayer el Presupuesto General de la Nación (PGN) para el 2015. Lo primero que vale la pena destacar es la intensa negociación que debió realizar el Ministro de Hacienda con el principal partido de oposición, proceso que resultó engorroso pero exitoso al final. El segundo punto a destacar es que el Senado y la Cámara de Representantes aprobaron un presupuesto de gastos por un total de 216.2 billones de pesos, con un faltante de 12.5 billones (6%) en los ingresos; no obstante esos mismos Senado y Cámara cursarán el proceso de aprobación (y probable modificación) de la Ley de Financiamiento en las próximas semanas, el objetivo de esta mini-reforma tributaria es conseguir los más de 12 billones de pesos faltantes para el próximo año. Por esta razón algunos medios noticiosos locales han denominado a este proyecto de ley como la “reforma tapahueco fiscal”. [email protected] +57 (1) 6584144 Comentario semanal Nos referimos a ésta como una “mini” reforma tributaria debido a la premura con la que se diseñó y se presentó ante el Congreso, pero en realidad sus efectos no son despreciables en absoluto. Por el contrario, los principales gremios empresariales la han rechazado argumentando la fuerte carga impositiva que representa y la consecuente reducción en las utilidades netas (base para la repartición de dividendos). Varios académicos han hecho eco de esta inconformidad y critican especialmente la falta de tecnicismo en la iniciativa, desde un punto de vista académico sería más acertado gravar las utilidades y no el patrimonio o la riqueza, sin embargo es mucho más práctico para el Gobierno impulsar la reforma de esta manera. Son 4 puntos principales los que entraron para aprobación: 1. Extensión del impuesto al patrimonio (ahora impuesto a la riqueza) por 4 años más. 2. Incrementar la tasa del impuesto a las utilidades (CREE) y extender su vigencia hasta el 2018. 3. Suprimir la devolución de 2 puntos del IVA para las compras realizadas con tarjeta de crédito. 4. Prorrogar el Gravamen a los Movimientos Financieros (4x1000). Para las cuentas del Gobierno es vital la aprobación de estos 4 puntos, sin embargo hace falta ver qué tipo de modificaciones sufre la iniciativa en su paso por el legislativo, modificaciones que podrían dejar una parte del presupuesto del próximo año en el aire, en el peor de los casos. Nicolas Garavito ÍNDICES ACCIONARIOS* COLCAP - Col S&P 500 - EEUU 17-oct 1.617 7 días Año corrido 0,95% 0,66% 1.887 -1,02% 2,08% EuroStoxx 600 297 -0,82% -5,44% Nikkei- Japón 14.533 -5,02% -10,80% Bov espa- Brasil 55.724 0,75% 8,19% *Rentabilidades en mo neda de o rigen. Dato s preliminares. ACCIONES COLOMBIA Ecopetrol 17-oct 3.010 7 días Año corrido 3,08% -18,65% Grup Sura Pf 39.220 -1,75% 12,12% Bancolombia Pf 28.880 -0,55% 23,21% Grupo Argos 21.500 3,46% 10,60% Grupo Nutresa 27.000 1,81% 2,12% CemArgos Pf 10.220 2,40% 4,82% Éxito 29.900 3,68% -0,33% ISA 8.420 -3,77% -7,47% Pacific Rubiales 29.200 1,74% -13,81% Corficol 39.980 0,86% 3,32% Dato s preliminares Informe económico semanal 13 al 17 de octubre de 2014 Renta variable El mercado de renta variable local registró moderados avances durante la semana luego de tres semanas consecutivas de fuertes caídas, este fue el segundo mejor desempeño frente a sus pares de la región después de una valorización en Perú cercana al 5%. Dentro de los fundamentales que protagonizaron la semana se destaca la aprobación de la Junta Directiva del Banco de Bogotá del reglamento de suscripción y colocación de acciones ordinarias por un monto de $1,5 billones. Según la entidad, los títulos tendrán sujeción al derecho de preferencia entre sus accionistas. En el sector minero energético, las directivas de Terpel anunciaron que planean estar presente en las nuevas carreteras de Colombia con sus estaciones de servicio, teniendo en la mira las nuevas vías 4G. Por su parte, las directivas de Ecopetrol anunciaron la aprobación del inicio del proceso de enajenación de la totalidad o parte de la participación accionaria que tiene la empresa en Interconexión Eléctrica S.A. (ISA). Esta participación corresponde a 58.925.480 de acciones, equivalentes al 5,32 por ciento del total de la compañía. La fecha en la que podría llevarse a cabo la enajenación no ha sido todavía definida y los trámites internos para obtener las autorizaciones administrativas y gubernamentales requeridas por la Ley están en proceso. Finalmente, Pacific Rubiales anunció la firma de un Memorando de Entendimiento y Cooperación a tres años con PEMEX en el cual se establecen las bases para discutir y analizar una cooperación potencial en exploración de petróleo y gas en México. Los índices accionarios de países desarrollados registraron fuertes comportamientos negativos al inicio de la semana ante preocupaciones de un debilitamiento de la economía global y el reporte de mayores casos de Ébola en Estados Unidos. Sin embargo, las acciones a nivel mundial recuperaron parte de las pérdidas luego de los comentarios de James Bullard, Presidente de la FED de San Luis, quien anunciaba que la FED debería retrasar el final del programa de compra de bonos para estabilizar las expectativas de inflación. Renta variable local e internacional 2025 2000 1975 1950 1925 1900 1875 1850 1825 1800 S&P 500 RENTA FIJABonos 10 años* COLOMBIA 17-oct 1775 1750 1725 1700 1675 1650 1625 1600 1575 1550 1525 1500 COLCAP 7 días Año corrido -15 6,65% -10 EEUU 2,19% -9 -83 ALEMANIA 0,86% -3 -107 JAPÓN 0,47% -3 -26 * Variacio nes en punto s básico s. Dato s preliminares. Renta fija En Colombia, continúan los fuertes movimientos en el mercado de renta fija debido a la incertidumbre y la búsqueda de activos refugio. El tramo largo de la Curva de rendimientos de TES Tasa fija cierra la semana con una valorización de 13 puntos básicos (pb) en promedio, explicado principalmente por los fuertes movimientos de los títulos con vencimientos en el 2026 y 2028. Mientras que el tramo corto y medio cierran la semana con una valorización promedio de 5pb. Adicionalmente, el DANE publicó el dato de producción industrial y ventas al por menor de agosto; de acuerdo al informe de la Muestra Mensual Manufacturera, la producción industrial subió 0.3%, en el año corrido 1.7%; según la entidad, los subsectores que más afectaron la variación total fueron: aparatos de uso doméstico (29,5%), industrias de vehículos automotores (19,7%), productos lácteos (7,5%) y confecciones (7,1%). Por su parte, las ventas del comercio al por menor crecieron 7,5%, con una variación positiva de 2.9% en el año corrido. % Renta fija y tasa de cambio 7,00 6,90 6,80 6,70 6,60 6,50 6,40 6,30 6,20 COP/ USD 2120 2070 2020 1970 1920 1870 1820 TES 2024 COP Informe económico semanal 13 al 17 de octubre de 2014 Por su parte, los tesoros americanos con vencimiento en 10 años, cierran la semana con una reducción en su tasa de negociación de 7pb; valorización explicada principalmente por la búsqueda de activos refugio por parte de los inversionistas ante los recientes temores acerca del crecimiento económico mundial, especialmente luego de los débiles datos publicados en la economía norteamericana. Monedas Durante la semana se observó una marcada división en el comportamiento de las diferentes monedas a nivel global. Por un lado, las denominaciones de los países desarrollados se recuperaron de las desvalorizaciones sufridas en las semanas anteriores. Este comportamiento fue propiciado por los comentarios de James Bullard, Presidente de la Reserva Federal de San Luis, según los cuales este organismo debería mantener su nivel actual de compra de bonos con al fin de disminuir los riesgos sobre la economía norteamericana, declaraciones que debilitaron momentáneamente al dólar frente a este grupo de monedas. Sin embargo, el grupo de monedas de países emergentes siguió perdiendo terreno de forma marginal frente al dólar en los últimos días. En Latinoamerica las principales denominaciones retrocedieron en promedio 0.1%, con excepción del peso chileno, el cual tuvo una recuperación del 1.0%. MONEDAS 17-oct 7 días Año Dólar v s Peso Col 2.064 corrido 0,73% 6,83% Dólar v s Peso Mex 13,52 0,32% 3,74% Dólar v s Real Bra 2,44 0,26% 3,10% Dólar v s Yen Jap 106,88 -0,72% 1,49% 1,28 1,05% -7,15% Euro v s Dólar Dato s preliminares El peso colombiano tuvo la mayor caída con -0.7%, pasando de 2.049 hasta 2.064 frente al dólar. Desde nuestro punto de vista este precio del dólar ya ha incorporado en gran medida una expectativa de menor crecimiento global y no debería haber mucho espacio de mayores incrementos en el corto plazo. Sin embargo, creemos que la tendencia de largo plazo a nivel global apunta hacia un dólar más fuertte durante el 2015, siempre y cuando la Reserva Federal lleve a cabo los incrementos en la tasa de interés que sugieren sus propios pronósticos. Commodities Tercera semana consecutiva de caídas para los precios del petróleo WTI, en medio de una mayor oferta de crudo desde Estados Unidos y la OPEP. Este último, el cual provee cerca del 40% del crudo del mundo, anuncio que sus países miembros bombearon cerca de 30.7 millones de barriles al día en septiembre, su mayor nivel en un año. Los precios encontraron soporte en los datos de confianza del consumidor en Estados Unidos, los cuales se ubicaron en su mayor nivel en siete años. Las preocupaciones por el crecimiento de las principales economías, favorecieron los precios del oro en la semana. Los precios vieron beneficiados por las recientes caídas en las acciones Europeas, a su menor nivel desde 2003. Por otro lado los precios se vieron impulsados después que la FED señalara que una desaceleración de las economías a nivel mundial podría retrasar el incremento en las tasas de interés. Semana negativa para los precios del cobre, debido a las preocupaciones por el crecimiento de la economía mundial, particularmente en las economías europeas y China, donde datos recientes han mostrado señales de desaceleración. En relación con Estados Unidos, se conocieron datos positivos de confianza del consumidor, aunque estos aun no dan plena confianza para declarar una recuperación de la economía, por lo cual se alimentan las especulaciones que la FED pueda tardar en subir las tasas de interés. COMMODITIES Petróleo WTI Oro Café Dato s preliminares 17-oct 82,8 7 días Año corrido -3,58% -15,92% 1238,32 1,25% 2,71% 210,65 -4,42% 75,40% Informe económico semanal 13 al 17 de octubre de 2014 Comentarios de estrategia por perfil Perfil Conservador: La estrategia de inversión continua enfocándose en mantener un alto porcentaje de los portafolios de corto plazo en liquidez al mismo tiempo que se mantiene una posición en Deuda Privada invertida en papeles indexados a la DTF, IPC e IBR, dada la expectativa de incrementos adicionales en los diferentes indicadores al cierre del año. Importante mencionar que para esta semana la DTF registró un retroceso puntual de 15 puntos básicos sin embargo, esperamos que este indicador retome la tendencia alcista de las últimas semanas. Perfil Moderado: Continua la aversión al riesgo, fuertes desvalorizaciones en las bolsas alrededor del mundo, fortalecimiento del dólar, alza en el precio de los tesoros americanos y un mejor comportamiento de la renta fija porque cada vez se ve más lejano el momento de un ajuste en tasas por parte de la reserva federal. Bajo este contexto encontramos un mercado interno de TES con valorizaciones durante la semana en TES tasa fija y UVR, nuestra estrategia continua enfocándose hacia un posicionamiento estructural en UVR y la búsqueda de valor relativo de forma táctica en tasa fija. Perfil agresivo: En renta variable internacional mantenemos la exposición en países desarrollados pese al aumento de volatilidad generada por los débiles datos económicos en Europa y China y la perspectiva de un incremento de tasas por parte de la FED en el corto plazo. La perspectiva que tenemos del comportamiento de la renta variable en el corto plazo es de volatilidad teniendo en cuenta que se aproxima la reunión de la FED en donde terminaría la inyección de liquidez por parte de este organismo al mercado y la incertidumbre de los movimientos futuros en su tasa de referencia. En renta variable local mantenemos una exposición moderada concentrándonos en acciones en sectores defensivos a fin de reducir la volatilidad. A pesar que la semana termina con algo de valorización en el mercado, las expectativas son de volatilidad replicando el comportamiento que se puede experimentar en los mercados extranjeros. Cartera Colectiva Old Mutual Inmobiliaria: Continuando con el análisis del sector Bodegas Industriales en Bogotá D.C. y alrededores, se estima que para el primer semestre de 2014 el 77% del total del inventario corresponde a bodegas clase A, mientras que el 19% corresponde a Zona Franca, la cual ha mostrado un incremento en los últimos periodos. La ciudad registra al mismo cierre un incremento en el inventario del 9,5% con respecto al mismo semestre del año anterior, aumento que se debe a la finalización de nuevos parques industriales. Se estima que para el 2016 el inventario aumentará un 30% respecto del actual. (*Bodega clase A entre otras, antigüedad inferior a 10 años, cerca de vías de acceso y alta resistencia en pisos. Área y altura superior al mercado.). Old Mutual Inmobiliaria continuando evaluando alternativas en esta clase de activos. Disclaimer Las compañías integrantes del grupo empresarial liderado por Skandia Holding de Colombia S.A., (“Skandia”) manifiestan que: (i) la información contenida en esta publicación (“Publicación”) se basa sobre fuentes de conocimiento público, consideradas confiables; (ii) la Publicación tiene el propósito único de informar y proveer herramientas de análisis útiles para sus lectores; (iii) la Publicación no constituye recomendación, sugerencia, consejo ni asesoría alguna para la toma de decisiones; (iv) Skandia no es responsable respecto de la exactitud e idoneidad de la información y de las herramientas, incorporadas en la Publicación; (v) Skandia y las entidades y personas que constituyen su fuerza comercial externa, no son responsables de las consecuencias originadas por el uso de la Publicación. Serán relevantes la próxima semana La próxima semana se conocerán datos de la balanza comercial para el mes de agosto y cambios en la venta de vehículos para el mes de septiembre. Adicionalmente, se iniciará la temporada de resultados financieros en el mercado accionario local correspondiente al 3T2014. Cemex LatAm Holdings será la primera empresa en reportar sus resultados financieros el 22 de Octubre de 2014, seguido por Celsia (jueves), Cementos Argos y la Bolsa de Valores de Colombia (viernes). En Estados Unidos, cambios en las ventas existentes y nuevas, en el nivel de precios (inflación), peticiones iniciales de desempleo y reclamos continuos serán fuente de atención en los mercados. Adicionalmente, la lectura del índice de actividad de la FED de Chicago y de la Kansas, el Markit PMI Manufacturero y el índice de indicadores líderes podrán generar volatilidades en los mercados.

© Copyright 2026