Leer Informe Completo en PDF - Old Mutual

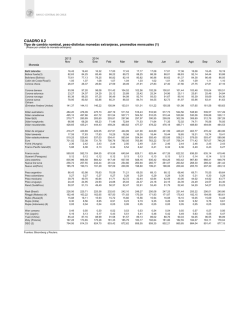

27 al 31 de octubre de 2014 IBR Overnight Renta Fija……………………………………….. 2 DTF Monedas………………………………………… 3 ColCap Semana Anterior 2,86% 2,86% 4,33% 4,34% 4,41% 4,23% 1.635 1.624 Commodities………………………………….. 3 TES 2024 Estrategia por perfil………………………….. 4 Tasa de Cambio Será relevante próxima semana……………… 4 Petróleo WTI 6,60% 2.059 80,1 Contenido Estrategia de portafolios [email protected] Catalina Tobón Cuellar Indicador 31-oct Actual Comentario semanal…………………………. 1 IPC 12 MESES Renta Variable………………………………. 2 [email protected] +57 (1) 6584042 Carlos Corredor [email protected] +57 (1) 6584278 6,63% 2.066 81,0 Pamela Gutierrez [email protected] +57 (1) 6584189 Daniel García Dato s preliminares [email protected] +57 (1) 6584181 Comentario semanal Termina la historia sin fin. El 25 de noviembre de 2008 la Reserva Federal (Fed) de los Estados Unidos lanzó un programa de compras no convencionales de títulos de deuda, el monto total de la operación ascendía a 600.000 millones de dólares. Esta fue la respuesta de la Fed ante la crisis financiera que estaba apenas empezando con la quiebra del banco norteamericano Lehman Brothers. En ese momento los agentes del mercado aún no eran conscientes de la adicción que generaría este tipo de políticas no convencionales, cada vez que se acercaba el fin de una ronda de estímulo monetario las acciones tenían fuertes caídas y la volatilidad llegaba a las nubes, presionando a la Fed para lanzar más y más compras de bonos y aumentar la liquidez en el sistema financiero. Posteriormente en noviembre de 2010, septiembre de 2011 y septiembre de 2012 fueron anunciadas nuevas medidas de estímulo monetario, estos diversos capítulos se conocieron como Quantitative Easing (QE)1, QE2, QE3 y operación Twist. En algún punto daba la sensación de que el estímulo monetario era una historia sin fin y los inversionistas eran cada vez más dependientes de la liquidez. Esa misma liquidez tuvo innumerables efectos a nivel global: gran disponibilidad de capital en las compañías y fondos de inversión en EEUU, fuertes flujos de inversión hacia otros países desarrollados y emergentes, notables valorizaciones en muchos mercados accionarios y debilitamiento del dólar a nivel internacional. Sin embargo, esta semana la Fed suspendió sus compras de Bonos del Tesoro Americano, terminando los programas conocidos como QE y preparándose para normalizar su política monetaria, con una posible subida de la tasa de interés el próximo año. El comunicado de la reunión de política monetaria del pasado miércoles permite pensar que la Reserva Federal está mucho más tranquila con el crecimiento y la inflación, por eso le puso fin a una etapa económica de casi 6 años en EEUU. La etapa que está empezando resolverá muchas preguntas sobre los efectos una menor liquidez, una de las más inquietantes es si los países emergentes hicieron bien su tarea en los últimos años y garantizaron las condiciones para enfrentar un costo del crédito más alto, un menor apetito de los inversionistas y un mayor costo del dólar. Nicolas Garavito [email protected] +57 (1) 6584144 ÍNDICES ACCIONARIOS* COLCAP - Col 31-oct 7 días Año 1.635 corrido 0,67% 1,78% 2.012 2,41% 8,84% EuroStoxx 600 313 2,67% -0,32% Nikkei- Japón 16.414 7,34% 0,75% Bov espa- Brasil 53.197 2,42% 3,28% S&P 500 - EEUU *Rentabilidades en mo neda de o rigen. Dato s preliminares. ACCIONES COLOMBIA Ecopetrol 31-oct 2.765 7 días Año corrido -5,95% -25,27% Grup Sura Pf 42.000 4,79% 20,07% Bancolombia Pf 29.100 3,19% 24,15% Grupo Argos 22.300 2,29% 14,71% Grupo Nutresa 28.000 1,82% 5,90% CemArgos Pf 10.080 -1,95% 3,38% Éxito 29.140 -0,88% -2,87% ISA 8.820 1,38% -3,08% Pacific Rubiales 30.640 -8,86% -9,56% Corficol 40.000 0,00% 6,19% Dato s preliminares Informe económico semanal 27 al 31 de octubre de 2014 Renta variable La mayoría de acciones locales registró avances durante la semana, aunque el índice se rezagó frente al comportamiento observado en algunos países de la región y desarrollados, esto debido a la caída en algunos títulos relevantes como Ecopetrol y Cemargos. Dentro de los fundamentales que protagonizaron la semana se destaca el anuncio de Ecopetrol sobre el descubrimiento de hidrocarburos en el pozo exploratorio León localizado en aguas profundas del Golfo de México (EE.UU.), operado por Repsol USA (60%), en asocio con Ecopetrol America Inc (40%). Por su parte, Pacific Rubiales anunció que en los primeros 9 meses de 2014 se realizaron perforaciones en 39 campos con un éxito exploratorio de 72%; mientras que Canacol anunció financiamiento estratégico con Apollo Investment Corporation con el objeto de realizar inversiones en exploraciones de gas y petróleo y obtener una mayor flexibilidad financiera. Finalmente, se da continuación a la temporada de reportes corporativos con la publicación de los resultados financieros de Grupo Éxito, Grupo Nutresa, Grupo Suramericana, Grupo Argos, Cementos Argos y Ecopetrol. Particularmente para el caso de Ecopetrol, se continuaron observando debilidades en los estados financieros con una caída de 41% anual en la utilidad neta explicada por una disminución en el precio de venta de la canasta de crudos y por mayores gastos operacionales por provisiones de litigios y gastos relacionados con exploración. Los índices accionarios de países desarrollados registraron fuertes comportamientos positivos impulsados por un mayor crecimiento económico en Estados Unidos durante el tercer trimestre, elevando las especulaciones de que la economía se encuentra lo suficientemente fuerte para afrontar un incremento en las tasas de interés. De acuerdo al Departamento de Comercio de Estados Unidos, la economía creció 3.5% anual, por encima del dato esperado en 3% anual. Por su parte, El Banco Central de Japón anunció inesperadamente mayores medidas de estímulo monetario incrementando el apetito por activos riesgosos. Renta variable local e internacional 2025 2000 1975 1950 1925 1900 1875 1850 1825 1800 S&P 500 RENTA FIJABonos 10 años* COLOMBIA 31-oct 6,60% 1750 1725 1700 1675 1650 1625 1600 1575 1550 1525 1500 COLCAP 7 días -4 Año corrido -21 EEUU 2,34% 7 -69 ALEMANIA 0,84% -5 -108 JAPÓN 0,45% -1 -28 * Variacio nes en punto s básico s. Dato s preliminares. Renta fija Durante la semana el mercado de renta fija local mostró un favorable comportamiento y se vio influenciado por la expectativa frente al resultado de la reunión de la Reserva Federal y la decisión de tasas por parte del Banco de la República. Con relación la reunión de la Reserva Federal, esta terminó su programa de estímulo monetario y mantuvo su tasa de interés en el rango 0.00%-0.25%. Así mismo mantuvo un tono levemente alcista y señaló que el aumento de la tasa de interés dependerá de la dinámica a futuro del empleo. El mercado recibió de forma tranquila el comunicado con leves incrementos de tesoros y relativa estabilidad en los mercados emergentes. Por su parte, con relación a la reunión del Banco de la República, el Emisor mantuvo su tasa de interés inalterada de forma unánime, lo que también favoreció la dinámica de la deuda pública local. Así mismo, el Emisor mantuvo inalterados sus pronósticos de crecimiento para 2015 a pesar de las preocupaciones por una desaceleración de las ventas externas, ante el deterioro de nuestros términos de intercambio por la desaceleración de los precios de las materias primas. Por su parte resaltó que al cierre del año, la inflación se ubicaría en el rango alto de la meta oficial, pero que las presiones inflacionarias se mantendrían controladas en el corto plazo. En este sentido la mayoría del mercado empieza a prever que las tasas de interés del Emisor se mantendrían inalteradas en lo que resta del año, lo que continuaría brindando estabilidad al mercado de deuda pública local. % Renta fija y tasa de cambio COP/ USD 6,90 2120 6,80 2070 2020 6,70 1970 6,60 1920 6,50 1870 6,40 1820 TES 2024 COP Informe económico semanal 27 al 31 de octubre de 2014 Monedas La semana tuvo dos momentos para el peso colombiano y otras monedas emergentes. Entre el lunes y el miércoles se observó una corrección bajista en el valor del dólar frente a estas monedas. Puntualmente, en el caso de Colombia el dólar cayó 20 pesos en las primeras tres jornadas, negociándose a mínimos de 2.040 pesos. No obstante, ese día la Reserva Federal de EEUU anunció la finalización de su programa de estímulo monetario, conocido como Quantitative Easing, además de señalar que la economía de ese país se ha fortalecido considerablemente y esto haría necesario incrementar las tasas de interés en el mediano plazo. Estas declaraciones llevaron a un fortalecimiento del dólar en las últimas jornadas de la semana. En Colombia la recuperación del dólar permitió ver niveles de 2.060 nuevamente y la semana termina prácticamente invariada. Una situación similar se dio en la mayoría de países de la región. No obstante, en el caso de Brasil había mucha expectativa por las implicaciones de la reelección de Dilma Rousseff en el comportamiento del real, sin embargo la moneda carioca se fortaleció en casi 1.0% frente al dólar. MONEDAS 31-oct 7 días Año Dólar v s Peso Col 2.059 corrido -0,34% 6,58% Dólar v s Peso Mex 13,47 -0,69% 3,30% Dólar v s Real Bra 2,46 -0,76% 3,94% Dólar v s Yen Jap 112,02 3,57% 6,37% 1,25 -1,10% -8,81% Euro v s Dólar Dato s preliminares A nivel internacional el Euro cayó de forma importante luego de la publicación de las pruebas financieras a los bancos de la región, de los 130 principales bancos 25 obtuvieron resultados negativos despertando temores sobre el sistema financiero nuevamente. Finalmente, el Banco Central de Japón sorprendió por completo a los mercados con el anuncio de un mayor estímulo monetario, decisión que generó una fuerte devaluación en el yen, que termina la semana con una caída de 3.7% frente al dólar. Commodities El oro y la plata cayeron en la semana a su menor nivel desde 2010, después del anuncio inesperado del Banco de Japón de otorgar un nuevo estímulo monetario a su economía, junto con el fin del programa de estímulos de la FED, lo cual fortaleció el dólar y redujo la demanda de los metales preciosos. Preocupaciones de una menor demanda desde India, el segundo consumidor de oro a nivel mundial, afectaron los precios tras anuncios de una caída en las importaciones en octubre, después de la importante alza del mes anterior. El petróleo Brent se acerca su sexta semana de caídas, después que la OPEP impulsara su producción de crudo a su máximo de 14 meses. En el mismo sentido el petróleo WTI muestra su mayor caída mensual en cerca de dos años, debido al aumento en la producción de petróleo en Estados Unidos a un record histórico de 8.97 millones de barriles al día, además de un alza en los inventarios de crudo en las últimas cuatro semas en cerca de 23 millones de barriles. Los precios del cobre se vieron influenciados positivamente por los anuncios de la FED sobre las mejores condiciones de la economía estadounidense y su intención de mantener las tasas de interés bajas por algún tiempo más COMMODITIES Petróleo WTI Oro Café Dato s preliminares 31-oct 80,1 7 días Año corrido -1,15% -18,63% 1168,69 -5,05% -3,07% 188,25 -1,70% 56,74% Informe económico semanal 27 al 31 de octubre de 2014 Comentarios de estrategia por perfil Perfil Conservador: La estrategia de inversión continúa siendo conservadora para los portafolios de corto plazo, manteniendo un alto porcentaje en recursos a la vista. Respecto a las inversiones de Deuda Privada, continúan indexadas a distintos indicadores: DTF, IBR e IPC. Para resaltar, el repunte experimentado por la DTF durante la semana de 18 puntos básicos. Perfil Moderado: Continua la aversión al riesgo, fuertes desvalorizaciones en las bolsas alrededor del mundo, fortalecimiento del dólar, alza en el precio de los tesoros americanos y un mejor comportamiento de la renta fija porque cada vez se ve más lejano el momento de un ajuste en tasas por parte de la reserva federal. Bajo este contexto encontramos un mercado interno de TES con valorizaciones durante la semana en TES tasa fija y UVR, nuestra estrategia continua enfocándose hacia un posicionamiento estructural en UVR y la búsqueda de valor relativo de forma táctica en tasa fija. Perfil agresivo: Al final de la semana se vio una fuerte recuperación en las acciones a nivel global por el anuncio inesperado del Banco Central de Japón de incrementar los estímulos monetarios, a este anuncio lo siguió el de del Fondo de Pensiones Publico de Japón anunciando que compraría más acciones locales e internacionales vendiendo posiciones de renta fija Este anuncio favor nuestra estrategia de sobre ponderación en acciones de países desarrollados. Con respecto a monedas, la fortaleza del dólar a nivel mundial es evidente, lo que localmente hace que también el peso colombiano se deprecie y aún más si se observa el deterioro del déficit comercial que tiene Colombia, basados en estas premisas los portafolios mantienen una elevada descobertura. Cartera Colectiva Old Mutual Inmobiliaria: Teniendo en cuenta el crecimiento que se ha presentado en la construcción de parques industriales en Bogotá y sus alrededores, presentamos el Top 10 de los parques que actualmente presentan mayor oferta. Zona Franca de Occidente – Mosquera, Santo Domingo Mosquera, Zona Franca de Bogotá Occidente, Tibitó Tocancipa, Puerto Central Mosquera, Amarillo Mosquera, Intexona Cll 80, Los Urapanes Occidente, El Dorado Funza y Santa Lucia Funza. Al finalizar el 2014 se espera un mayor crecimiento y dinámica en Funza. Siguiendo la expectativa que tiene el mercado inmobiliario en esta categoría, las inversiones en Bodegas Industriales actuales y las evaluaciones a futuro, se concentran en esta zona con mayor dinamismo y crecimiento. Disclaimer Las compañías integrantes del grupo empresarial liderado por Old Mutual Holding de Colombia S.A., (“Old Mutual”) manifiestan que: (i) la información contenida en esta publicación (“Publicación”) se basa sobre fuentes de conocimiento público, consideradas confiables; (ii) la Publicación tiene el propósito único de informar y proveer herramientas de análisis útiles para sus lectores; (iii) la Publicación no constituye recomendación, sugerencia, consejo ni asesoría alguna para la toma de decisiones; (iv) Old Mutual no es responsable respecto de la exactitud e idoneidad de la información y de las herramientas, incorporadas en la Publicación; (v) Old Mutual y las entidades y personas que constituyen su fuerza comercial externa, no son responsables de las consecuencias originadas por el uso de la Publicación. Serán relevantes la próxima semana La próxima semana continuará la publicación de los reportes corporativos correspondientes al 3T2014. Particularmente, se conocerán los resultados financieros de Pacific Rubiales, Isagen y EEB. Adicionalmente, el DANE publicará el dato de inflación correspondiente al mes de Octubre. El consenso del mercado espera un cambio de 0.06% y la Gerencia de Estrategia de 0.08%. En Estados Unidos, se conocerán cambios en el gasto de construcción, en la balanza comercial, en las órdenes de fábrica, en las aplicaciones a hipotecas, en las peticiones iniciales de desempleo, en los reclamos continuos, en las nóminas no agrícolas y en la tasa de desempleo. Adicionalmente, la lectura del Markit PMI Compuesto y el Índice Manufacturero ISM también serán esperados por el mercado. En Europa, la lectura del Markit PMI Compuesto y Manufacturero para Francia, Alemania, Reino Unido y la Zona Euro serán los puntos clave para los inversionistas. Por su parte, el Banco Central Europeo y el Banco de Inglaterra anunciarán posibles cambios en su política monetaria.

© Copyright 2026