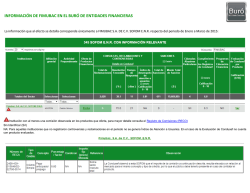

finanzas - Condusef