Según las proyecciones, el crecimiento económico seguirá

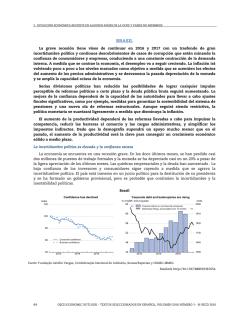

2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS CHILE Según las proyecciones, el crecimiento económico seguirá moderándose en 2016, reflejando bajos precios de las materias primas, condiciones financieras más restrictivas y frágil confianza de los consumidores y las empresas. La actividad mejorará en 2017 a medida que la confianza se vaya recuperando y la economía global se fortalezca, permitiendo una recuperación gradual de la inversión y el consumo privado. Una vez desaparecidos los efectos de la pasada depreciación de la moneda, la inflación volverá a situarse dentro del rango de tolerancia del banco central. El banco central aumentó el tipo de interés de política monetaria a 3,5% en 2015 para contener la inflación. Mientras las expectativas de inflación se mantengan bien ancladas, la política monetaria debería permanecer acomodaticia para respaldar la actividad económica, dado que la política fiscal es cada vez menos expansionista en respuesta a que se espera que los precios del cobre permanezcan bajos a mediano plazo. En 2016, se introdujeron medidas para impulsar la productividad en el marco del “Año de la Productividad” y se presentó en el Congreso una nueva ley con medidas clave. Con estas medidas se busca mejorar el acceso al financiamiento, aumentar las exportaciones de servicios y simplificar los procedimientos regulatorios para fortalecer el emprendimiento y la inversión. La implementación de estas iniciativas puede aumentar el crecimiento y también asegurar que más chilenos puedan beneficiarse de mayores rentas. El crecimiento es moderado debido a precios más bajos de las materias primas El crecimiento económico ha seguido siendo moderado debido a los bajos precios del cobre y la débil demanda externa, que han afectado la inversión privada, sobre todo en la minería. Otros factores que han contenido la inversión son las condiciones de crédito más restrictivas y la menor confianza empresarial. El crecimiento del consumo privado también ha caído significativamente, como consecuencia de la ralentización del crecimiento de los ingresos reales y del deterioro de la confianza de los consumidores. A medida que el crecimiento se ha ido desacelerando, el mercado laboral se ha debilitado y el desempleo ha comenzado a aumentar. Chile Inflation remains above the target but shows signs of decline Y-o-y % changes 8 Productivity and investment growth remain low Y-o-y % changes 4-quarter moving average 6 20 7 16 6 12 5 8 4 4 3 0 2 -4 1 -8 Consumer price inflation Exchange rate, CLP/USD 0 -1 2011 2012 2013 2014 Labour productivity, annual rate Investment Y-o-y % changes 30 4 20 2 10 0 0 -2 -10 -12 2015 -16 -4 2006 2008 2010 2012 2014 -20 Fuente: Base de datos de perspectivas económicas 99 de la OCDE. StatLink http://dx.doi.org/10.1787./888933367697 68 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS. Chile Demanda, producción y precios 2012 2013 Total domestic demand Exports of goods and services Imports of goods and services Net exports1 Memorandum items GDP deflator Consumer price index Private consumption deflator Unemployment rate Central government financial balance2 Current account balance2 129 027.6 80 664.7 15 674.3 31 044.5 127 383.5 1 900.1 129 283.5 44 265.7 44 521.7 - 256.0 _ _ _ _ _ _ 2015 2016 2017 Percentage changes, volume (2008 prices) Current prices CLP billion GDP at market prices Private consumption Government consumption Gross fixed capital formation Final domestic demand Stockbuilding1 2014 4.0 5.5 3.5 2.2 4.4 -0.8 3.8 3.3 2.1 0.4 1.8 2.4 5.1 -4.2 1.1 -1.5 -0.2 1.1 -5.7 2.2 2.1 1.5 5.8 -1.5 1.3 0.4 1.9 -1.9 -2.8 0.3 1.5 1.8 4.3 0.9 1.9 -1.1 0.7 1.3 0.6 0.2 2.5 2.4 3.8 1.6 2.4 0.0 2.4 2.2 2.0 0.1 2.2 1.8 2.9 6.0 -0.6 -3.6 5.6 4.7 5.3 6.3 -1.8 -1.2 4.3 4.3 5.7 6.2 -2.2 -2.0 4.2 4.0 4.8 6.8 -2.9 -2.3 3.4 3.1 3.8 6.9 -2.8 -2.2 1. Contributions to changes in real GDP, actual amount in the first column. 2. As a percentage of GDP. Source: OECD Economic Outlook 99 database. StatLink http://dx.doi.org/10.1787/888933369230 La política monetaria permanece acomodaticia aunque la política fiscal es cada vez menos expansionista La inflación se mantiene por encima del rango de tolerancia del banco central (2% al 4%) debido a la transmisión parcial de la depreciación de la moneda. Para lograr que la inflación converja hacia el objetivo, el banco central subió adecuadamente su tipo de interés en 50 puntos básicos, hasta 3,5%, en el último trimestre de 2015, mencionando que podría realizar nuevas subidas, pero a un ritmo más lento. Sin embargo, dado que la inflación ya está mostrando síntomas de caída y las expectativas de inflación están bien ancladas, la política monetaria debería permanecer acomodaticia, dado que se espera que aumente la capacidad ociosa de la economía en los próximos meses. Por otra parte, recientemente se anunciaron medidas de consolidación fiscal, concentradas mayormente en los gastos corrientes y coherentes con la regla fiscal, en respuesta a que se espera que los precios del cobre permanezcan bajos a mediano plazo. Como consecuencia, habrá poco apoyo por esta vía. Medidas como el primer Programa Estratégico, recientemente anunciado, para incrementar la productividad minera deberían contribuir al desarrollo de proveedores, tecnologías y servicios para la minería que podrían ser utilizados en otros sectores y exportados a mercados extranjeros, permitiendo una mayor inclusión de los productores nacionales en las cadenas globales de valor. También sería conveniente contar con iniciativas para diversificar las exportaciones y fomentar las inversiones en otras áreas que no sean la minería, con el fin de ampliar la base de la economía y respaldar el crecimiento incluyente. Las líneas de crédito que mejoren la financiación de pequeñas empresas, permitir que las aseguradoras y los fondos de pensiones inviertan en infraestructura y simplificar los procedimientos para los exportadores de servicios facilitarán el emprendimiento y la inversión. No obstante, todavía se necesitan medidas para reforzar la inclusividad mediante la reducción de brechas de competencias en el mercado laboral y fomentar la participación de las mujeres y los jóvenes para reducir las desigualdades y ampliar oportunidades para que todo el mundo disfrute de las ventajas de una mayor prosperidad. OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 69 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS El crecimiento se irá recuperando gradualmente con un entorno exterior incierto El crecimiento en 2016 se moderará como consecuencia de que la inversión y la demanda externa siguen siendo débiles, y la política fiscal pasa del terreno expansionista a terreno neutro. En 2016 y 2017 se proyecta un aumento en la tasa de desempleo a medida que se vaya debilitando el crecimiento. La actividad se recuperará en 2017, impulsada principalmente por la mejora de los resultados de las exportaciones reflejando una mayor competitividad y una mayor demanda externa, lo que estimulará la inversión y el consumo privado. Los principales riesgos para el crecimiento están asociados al crecimiento de los socios comerciales de Chile y la evolución de los precios de las materias primas. La demanda externa podría verse reducida por una demanda más débil de lo previsto de China y América Latina o por unas condiciones financieras globales volátiles. El crecimiento también podría verse debilitado si no se restableciera la confianza de las empresas. Por el lado positivo, una recuperación del precio del cobre impulsaría la confianza y la inversión, e incrementaría los ingresos públicos. El clima empresarial mejoraría más de lo previsto con nuevas medidas de fomento de la competencia y la productividad. Los riesgos inflacionarios permanecen estrechamente relacionados con la evolución del tipo de cambio y los precios del petróleo. 70 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016

© Copyright 2026