Cuestiones a tener en cuenta en la compraventa de

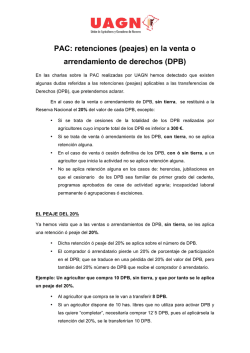

Cuestiones a tener en cuenta en la compraventa de derechos de la PAC En Navarra durante el mes de abril, en cuanto se comunique a los titulares el valor definitivo de sus Derechos de Pago Básico (DPB), en cualquiera de las oficinas del departamento de Desarrollo Rural, podrán realizarse cesiones de DPB de la PAC; y habrá que tener en cuenta una serie de cuestiones importantes: 1.-‐ Sólo podrán transferirse DPB si cedente y receptor son agricultores activos; excepto en caso de HERENCIAS. 2.-‐ Los DPB sólo podrán ser cedidos con parcelas de la misma región que los DPB. 3.-‐ En la compraventa o arrendamiento de DPB de la PAC, sin tierras, se pierde el 20% del valor de cada derecho (peaje), que se reintegra a la Reserva Nacional ( salvo que los DPB los adquiera un agricultor que inicia la actividad). 4.-‐ Los DPB si son vendidos ó arrendados, sin tierras, están sujetos al pago del 21% del IVA por parte del comprador y que el vendedor, si está en el Régimen Especial Agrario del IVA, tiene que ingresar en Hacienda. 5.-‐ Si la cesión o arrendamiento de los DPB es con tierras, están grabados con el Impuesto de Transmisiones Patrimoniales (6% en Navarra; y quedarían exentas del pago de este impuesto las inscritas en el Registro como Explotaciones Prioritarias) 6.-‐ El vendedor ha de declarar en su IRPF los ingresos que obtenga de estas operaciones, que tributan de forma distinta según sea arrendamiento o venta. 7.-‐ UAGN recomienda que estas operaciones de compraventa de DPB estén suficientemente documentadas, con copia para ambas partes, al margen de firmar en impreso que hay que presentar en la Administración. 8.-‐ El pago por lo general deberá a hacerse por transferencia bancaria, ya que este sistema es obligatorio para pagos iguales o superiores a 2.500 euros. 9.-‐ Importes mínimos de pagos directos en esta campaña 2016: 200 euros. (300 € a partir de 2017). La venta sin tierra de TODOS los DPB de un agricultor cuando el importe total de sus DPB es, menor a 300 euros, está exenta de retención ó peaje. 10.-‐ Los DPB activados en el Régimen Simplificado para pequeños agricultores (menos 1.250 €) NO se pueden traspasar excepto si se renuncia al Régimen Simplificado con anterioridad a la cesión; (excepto en caso de Herencias y Sucesiones inter-‐vivos).

![RESUMEN PAGO BASICO [Modo de compatibilidad]](http://s2.esdocs.com/store/data/000950481_1-6478af62e7875f59fcf886eb418927da-250x500.png)

© Copyright 2026