ART. 20 y 21 LISR

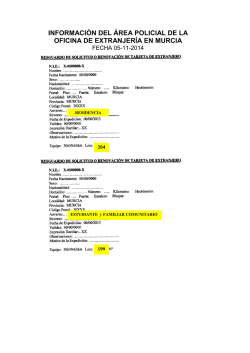

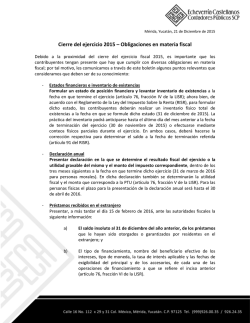

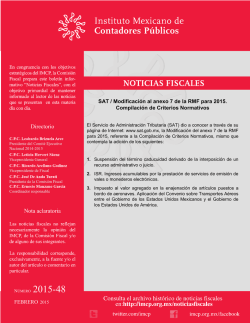

FORMATO 76 Y DIMM 9 DECLARACION DE OPERACIONES RELEVANTES PRECIOS DE TRANSFERENCIA EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. [email protected] Junio 2015 FORMATO 76 Y DIMM 9 EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. [email protected] Junio 2015 INTRODUCCIÓN Una de las novedades para el 2014, fue la adición del artículo 31-A al CFF, el cual se adiciona “Con el objeto de que la administración tributaria ejerza sus funciones de manera efectiva y eficiente…” siendo para ello: “…fundamental que cuente con información relevante de manera oportuna…” y “…considerando la eliminación del requisito de presentar dictamen formulado por contador público, mediante el cual determinados contribuyentes proporcionaban a la autoridad fiscal información sobre distintos rubros...”. INTRODUCCIÓN En el mes de octubre de 2014 se dio a conocer mediante la Quinta RMF 2014, más información respecto del artículo 31-A del CFF, la regla I.2.8.1.14. estableció que mediante la ficha de trámite 116/CFF y la forma oficial 76, los contribuyentes presentarían su información, en declaraciones trimestrales al final de los meses de octubre, noviembre, diciembre y enero 2015. Mediante el portal de Internet del SAT, se dio a conocer el formato para presentar la información requerida, el cual consistía en una hoja de Excel que, en general, contemplaba los siguientes rubros: INTRODUCCIÓN A. Operaciones financieras establecidas en los artículos 20 y 21 de la Ley del Impuesto sobre la Renta vigente. (Ganancia acumulable o la pérdida deducible en operaciones financieras derivadas, Ingresos percibidos por operaciones financieras referidas a un subyacente B. Operaciones de precios de transferencia. C. Participación en el capital y residencia fiscal. D. Reorganización y reestructuras. E. Otras operaciones relevantes. Cada uno de ellos se dividían a su vez en operaciones específicas a informar. INTRODUCCIÓN De acuerdo con el formato y la información de operaciones que éste pedía, existía una gran cantidad de dudas, por lo cual se otorgó una prórroga a los contribuyentes para su presentación, dando para todas ellas hasta el 30 de abril de 2015 mediante su Resolutivo Noveno de la 7ª RMF para 2014 (2015) INTRODUCCIÓN Aun con la prórroga y al permanecer incertidumbre para cumplir con la obligación, la autoridad fiscal establece, de nueva cuenta en el resolutivo tercero de la 2ª Resolución de Modificaciones a la RMF 2015, que en cuanto a las declaraciones por operaciones relevantes del 2014, se aplazará su envío para ser hasta más tardar el 31 de diciembre de 2015, asimismo, se enviará una sola forma oficial, es decir: una anual en lugar de cuatro trimestrales. INTRODUCCIÓN De igual forma que con los cambios de fechas, también se modificaron los formatos e incluso la plataforma para el envío de la declaración, ya que de hoja de cálculo, pasó a ser una declaración que se puede llenar en línea desde el portal del SAT (manejo muy similar a las declaraciones anuales), o mediante carga masiva siguiendo los requisitos para de estructura de los archivos. INTRODUCCIÓN En el nuevo formato (en línea), los apartados de la declaración quedan prácticamente iguales, sin embargo ahora se llaman Anexos I, II, III, IV y V, respectivamente. Además, se efectuaron precisiones en diversos conceptos, como por ejemplo: ahora, se hace referencia a operaciones financieras derivadas, el anexo II pasó de llamarse “Operaciones de precios de transferencia” a “Operaciones con partes relacionadas”. INTRODUCCIÓN El cambio más importante, es que el monto límite para no estar obligado a declarar ya que, pasó de 5 a 60 millones de pesos. Montos que, mediante distintas resoluciones se han fijado para todo el ejercicio de 2014 y 2015. INTRODUCCIÓN En resumen, en cuanto a contribuyentes que no componen el sistema financiero según la LISR, por el ejercicio 2014, se presentará una sola forma oficial de operaciones relevantes siempre y cuando el monto acumulado en el ejercicio por la operación u operaciones de que se trate haya(n) rebasado los 60 millones de pesos. INTRODUCCIÓN En cuanto al ejercicio 2015, al no haber prórroga y conforme a la regla 2.8.1.16. de la RMF 2015, se deberá presentar la declaración de forma trimestral, durante los meses de mayo, agosto, noviembre y febrero del siguiente ejercicio. ART. 20 y 21 LISR I. Operaciones Financieras 1. Pago de cantidades iniciales por operaciones financieras derivadas que hayan representado más del 20% del valor del subyacente. 2. Operaciones financieras derivadas compuestas y/o estructuradas. 3. Operaciones financieras derivadas con fines de cobertura comercial. 4. Operaciones financieras derivadas con fines de negociación. 5. Operaciones financieras donde el principal, los intereses y accesorios provienen de la segregación de un título de crédito o cualquier instrumento financiero. 6. Enajenación por separado del título valor principal relacionado con bonos o cualquier instrumento financiero. 7. Enajenación por separado de cupones de intereses relacionados con bonos o cualquier instrumento financiero. 8. Terminación de manera anticipada de operaciones financieras derivadas. 9. Operaciones financieras derivadas en las cuales no haya ejercido la opción establecida. ART. 20 y 21 LISR II. Operaciones con partes relacionadas (antes: “Operaciones de Precios de Transferencia”) 1. Realización de ajustes en el ejercicio actual que han modificado en más de un 20% el valor original de un tipo de transacción con partes relacionadas correspondientes a ejercicios anteriores para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables. 2. Realización de ajustes en el ejercicio actual que han modificado en más de $60,000,000 de pesos el valor original de un tipo de transacción con partes relacionadas correspondientes a ejercicios anteriores para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables. 3. Realización de ajustes que han modificado en más de un 20% el valor original de un tipo de transacción con partes relacionadas correspondientes al ejercicio actual para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables. 4. Realización de ajustes que han modificado en más de $60,000,000 de pesos el valor original de un tipo de transacción con partes relacionadas correspondientes al ejercicio actual para quedar pactadas como lo harían con o entre partes independientes en operaciones comparables. 5. Determinó costos y gastos con base en valores residuales de utilidad y/o efectuó pagos de dichos gastos ART. 20 y 21 LISR III. Participación en el capital y residencia fiscal 1. Cambio de socios o accionistas de manera directa. 2. Cambio de socios o accionistas de manera indirecta. 3. Enajenación de acciones. 4. Realizó un cambio de residencia fiscal del extranjero a México. 5. Obtención de residencia fiscal en México, además de mantenerla en otro país. 6. Obtención de residencia fiscal en otro país, manteniendo su residencia en México. ART. 20 y 21 LISR IV. Reorganización y reestructuras ART. 20 y 21 LISR V. Otras operaciones relevantes OBJETIVOS Obtener información proporcionada anteriormente con el Dictamen Fiscal Necesaria para ejercer funciones de fiscalización Dirigida a operaciones que pueden indicar la existencia de planeaciones fiscales FORMATO 76 Aplicación para llenado en línea similar al DeclaraSAT o a la Declaración Anual de PM Página web del SAT –sección “Declaraciones” – “Operaciones Relevantes (76)” Permite carga masiva de información o captura individual FORMATO 76 FORMATO 76 FORMATO 76 FORMATO 76 FORMATO 76 FORMATO 76 FORMATO 76 FORMATO 76 FORMATO 76 PREGUNTAS FRECUENTES ¿A qué Contribuyentes les aplica la obligación? El importe de las operaciones $60 mdp de La opción para no presentar el Formato ¿corresponde al precio de la operación o al resultado de la misma (ganancia/pérdida)? Si la obligación según la RMF es presentar una forma mensual que se puede enviar a más tardar cada tres meses (a partir de Mayo) ¿El límite de 60 mdp es por cada mes o es acumulado trimestralmente? FORMATO 76 PREGUNTAS FRECUENTES ¿Porqué el formato electrónico permite declarar periodos Bimestrales Cuatrimestrales, Semestrales y Anuales? Si se opta por dictamen fiscal o estoy obligado a presentar el DISIF (32--‐H CFF) ¿Se está duplicando la información? ¿Se podría no presentar esta declaración? CARGA DE INFORMACIÓN

© Copyright 2026