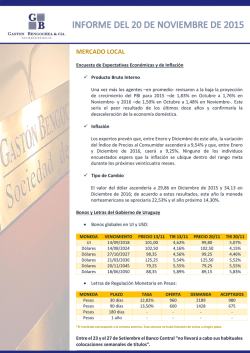

Documento con posibles errores digitalizado de la