PPI PROTECCIÓN FLEXIBLE 85 DB Noviembre

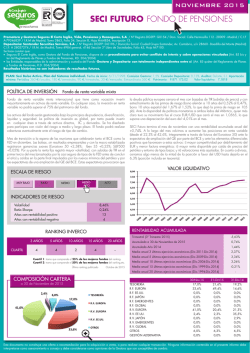

PPI PROTECCIÓN FLEXIBLE 85 DB Categoría Inverco Índice de Referencia Fecha de Adscripción del Plan Fondo Adscrito Gestora del Fondo Depositario del Fondo Auditor del Fondo Entidad contratada para la Gestión Activos Financieros Divisa de denominación Noviembre 2015 Renta Variable Mixta noviembre-14 Deutsche Zurich Previsión 25, FP Deutsche Zurich Pensiones EGFP, SA Deutsche Bank S.A.E. KPMG Auditores, S.L. DWS Investments, SGIIC, SA Patrimonio Valor de la participación Nº de partícipes Inversión mínima inicial Inversión mínima (Aport. Periódic.) Comisión de gestión Comisión de depositaría Otros Gastos EURO Código de Producto #N/A EUROS EUROS 67.811.390 6,049515 3.687 30 EUROS 30 EUROS mensuales sobre el patrimonio 1,20% sobre el patrimonio 0,050% sobre el patrimonio 0,036% 587 Informe de Mercados La última lectura de los índices de confianza económica en la Eurozona (Noviembre) resultó superior a las expectativas del mercado. Sin embargo la publicación preliminar del PIB correspondiente al tercer trimestre (0,3% trimestral) fue ligeramente inferior a lo esperado. Los datos de países individuales sugieren que el principal responsable del crecimiento de la Eurozona fue de nuevo la demanda doméstica, mientras que la contribución del comercio internacional debería estar equilibrada entre los Estados miembros. También es de especial interés la última publicación del IPC armonizado de Octubre, que se quedó en 0,1% anual. El precio de la energía continúa siendo el principal factor que mantiene deprimida la inflación, mientras que el desarrollo de la inflación subyacente podría interpretarse como una ligera y volátil tendencia creciente. En EEUU, los datos del mercado laboral indicaron fortalecimiento, mostrando un ritmo de creación de empleo superior a las expectativas, y la tasa de desempleo cayó ligeramente hasta el 5,0%, lo que allana el camino de la Reserva Federal hacia una subida de tipos en diciembre. La inflación general de Octubre creció hasta el 0,2% anual, mientras que la inflación subyacente (sin tener en cuenta alimentación ni energía) permaneció en el mismo nivel que el mes anterior al 1,9% anual. El crecimiento del PIB del tercer trimestre se ajustó al alza en la primera revisión, mostrando un 2,1% trimestral anualizado. Los precios inmobiliarios en China continuaron recuperándose en Octubre. También, tal y como se esperaba, el FMI confirmó la inclusión del Yuan chino en su cesta SDR. A comienzos de Octubre de 2016 la divisa comprenderá un 10.92% de la cesta. El PIB japonés se contrajo de nuevo por segunda vez consecutiva en el tercer trimestre (-0.8% trimestral anualizado), lo que puede entenderse técnicamente como entrar en recesión. Los mercados europeos de renta fija fueron capaces de continuar con su buena actuación hasta noviembre. Las actuales políticas monetarias expansivas de los bancos centrales globales resultaron beneficiosas tanto para los bonos como para los activos de riesgo en general. Los puntos mencionados anteriormente han contribuido a que el Bund alemán a 10 años corrija por debajo de los 50 pbs. Por el momento, parece que las medidas futuras del BCE están ya bastante descontadas, y que los mercados están en modo de espera en el nivel de los 0,50%. Por otro lado, con la Reserva Federal escogiendo Diciembre como el mes más probable para una primera subida de tipos desde 2004, la volatilidad del mercado – también en los mercados de bonos europeos- está presta a repuntar ya que los inversores escrutinan cada nuevo dato publicado y los discursos de la Reserva Federal para encontrar pistas. En contraste, el BCE envió de nuevo más señales bajistas en Noviembre, que combinadas con los bajos números de la inflación, aún apoyan nuestra visión positiva sobre los mercados europeos de renta fija. Las bolsas europeas han ido ralentizando la subida durante el mes de noviembre, tras la fuerte subida del mes de anterior. El anuncio de la continuación de las medidas de estímulo ha ido paulatinamente reduciendo su impacto positivo. El índice MSCI-Europe ha subido un 2,51%. Los índices americanos han tenido un comportamiento casi neutro de un +0,05% del S&P-500 y un +0,32% del Dow Jones. Japón, que ha entrado en recesión en este trimestre, ha visto su índice Nikkei-225 subir un 3,48%. Los índices latinoamericanos han vuelto a ver caídas, destacando más el -2,52% de índice Mexico Bolsa, o el brasileño Bovespa -1,63%. Dentro del mercado europeo, el DAX alemán ha sido el más destacado con un +4,90% por la mencionada continuación de los estímulos del Banco Central Europeo. Holanda y Francia han seguido estás subidas pero, así el Amsterdam Exchange ha conseguido un +1,60% y el CAC-40 francés, a pesar de haber sufrido los atentados en París, ha marcado un +1,22%. Sectorialmente automóviles, con Volkswagen continuando con su recuperación, ha sido el de mejor comportamiento con un +8,32%. Por detrás, tecnología e industriales han seguido la estela, +6,13% y +6,01%. Recursos básicos está teniendo estos meses una fuerte volatilidad, en septiembre había marcado un -15,38%, en octubre +12,61% y en noviembre ha vuelto a tener el peor comportamiento de todos los sectores con un -6,50%. Rentabilidades Históricas Noviembre 2015 Análisis de la cartera Noviembre 2015 Rentabilidades Cartera por tipo de activos Mes 3 meses Año en curso Tesorería 8,58% 0,19% 0,12% 0,76% Media 3 años Media 5 años Media 10 años Media 15 años Media 20 años Renta Fija Privada 3,55% Renta Variable 14,29% 0,00% 0,00% 0,00% 0,00% 0,00% Renta Fija Pública 73,59% * Renta Variable invertida mediante futuros Evolución valor liquidativo de los últimos 10 años Distribución geográfica de la renta variable 6,8 ESPAÑA 18,53% 6,6 6,4 6,2 6 5,8 Valor liquidativo máximo alcanzado 13/04/2015 6,618400901 GLOBAL 63,41% PAÍSES EMERGENTES 18,06% nov-15 oct-15 sep-15 ago-15 jul-15 jun-15 may-15 abr-15 mar-15 feb-15 ene-15 dic-14 nov-14 5,6 Futuros Renta Variable Valor 1 FUTURO MSCI WORLD NTR DEC-15 2 FUTURO MSCI EMERG MKT NT DEC-15 3 FUTURO IBEX DEC-15 País ALEMANIA ALEMANIA ESPAÑA Nominal Efectivo 6.707.359,90 1.974.769,30 2.006.296,00 7.099.472,60 2.022.143,50 2.074.920,00 Operaciones Vinculadas Información sobre operaciones vinculadas en virtud de lo dispuesto en el artículo 85 ter del Reglamento de Planes y Fondos de Pensiones: la Entidad Gestora puede realizar por cuenta del Fondo de Pensiones operaciones vinculadas de las previstas en el artículo 85 ter del Reglamento de Planes y Fondos de Pensiones. Para ello, la Gestora ha adoptado procedimientos, recogidos en su Reglamento Interno de Conducta, para evitar conflictos de interés y asegurarse de que las operaciones vinculadas,en caso de producirse, se realizan en interés exclusivo de los Fondos de Pensiones gestionados y a precios o en condiciones iguales o mejores que los de mercado. Fuente: elaboración propia. (1) Las rentabilidades pasadas no garantizan rentabilidades futuras. Inscrito en el Registro Administrativo de la D.G.S. con el nº F1951 Sociedad Gestora: Deutsche Zurich Pensiones, Entidad Gestora de Fondos de Pensiones, S.A., NIF A-61502282. Inscrita en el R.M. De Barcelona, T30.376, F.108, H.B.-174.464. Entidad Depositaria: Deutsche Bank, Sociedad Anónima Española, inscrito en el R.M. de Madrid, T.28100, L.0, F.1, S.8, H. M506294, I.2, CIF:A-08000614, quien ostenta el 50% de las acciones de la Entidad Gestora.

© Copyright 2026