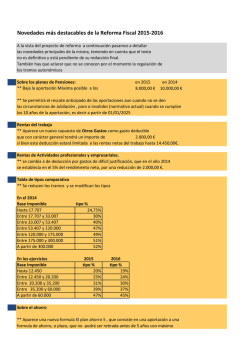

Mecanismo de determinación Renta Líquida Imponible