OM-RVMX OLD MUTUAL RENTA VARIABLE MEXICO, S.A. DE C.V.

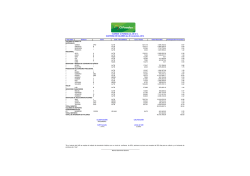

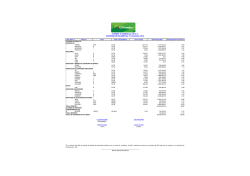

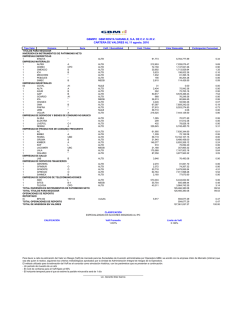

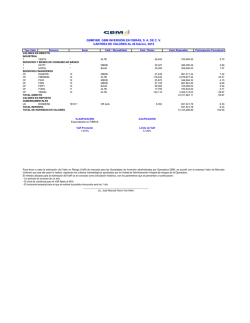

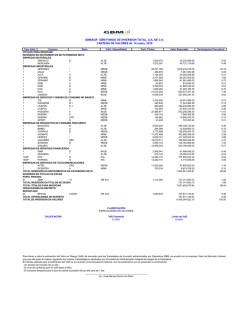

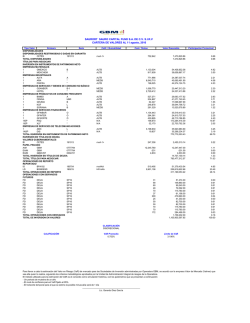

OM-RVMX OLD MUTUAL RENTA VARIABLE MEXICO, S.A. DE C.V. CARTERA DE VALORES AL 13 noviembre, 2014 Tipo Valor Emisora Serie VALORES EN DIRECTO BANCARIOS CHD HSBC 3648011 MATERIALES 1 CEMEX CPO 1 GMEXICO B 1 MEXCHEM * INDUSTRIAL 1 ALFA A 1 ASUR B 1 GAP B 1 ICA * 1 OMA B 1 PINFRA L SERVICIOS Y BIENES DE CONSUMO NO BÁSICO 1 ALSEA * 1 LIVEPOL C-1 PRODUCTOS DE CONSUMO FRECUENTE 1 AC * 1 BACHOCO B 1 FEMSA UBD 1 GRUMA B 1 KOF L 1 LALA B 1 WALMEX V SALUD 1 LAB B SERVICIOS FINANCIEROS CF DANHOS 13 CF FIBRAPL 14 CF TERRA 13 0 CREAL * 1 GENTERA * 1 GFINTER O 1 GFNORTE O SERVICIOS DE TELECOMUNICACIONES 1 AMX L 1 TLEVISA CPO SOCIEDADES DE INVERSIÓN DE RENTA VARIABLE 52 GBMCRE BD SOCIEDADES DE INVERSIÓN EN INSTRUMENTOS DE DEUDA 51 PRINFGU FF1 TOTAL DIRECTO TOTAL DE INVERSION EN VALORES Calif. / Bursatilidad Cant. Títulos Valor Razonable Participación Porcentual 3,000 40,870.50 0.00 ALTB ALTB ALTB 3,164,480 834,600 100,000 52,688,592.00 37,565,346.00 5,117,000.00 6.35 4.53 0.62 ALTB ALTB ALTB ALTB ALTB MEDB 1,114,700 80,000 88,000 149,566 129,537 116,200 43,997,209.00 14,330,400.00 8,237,680.00 3,190,242.78 8,379,748.53 19,415,858.00 5.31 1.73 0.99 0.38 1.01 2.34 ALTB ALTB 110,000 32,000 4,659,600.00 4,945,280.00 0.56 0.60 ALTB MEDB ALTB ALTB ALTB ALTB ALTB 59,000 190,000 484,240 78,000 43,717 250,000 495,700 5,130,050.00 12,724,300.00 62,868,879.20 11,479,260.00 6,000,158.25 7,075,000.00 14,945,355.00 0.62 1.53 7.58 1.38 0.72 0.85 1.80 ALTB 185,000 5,518,550.00 0.67 MEDB MEDB ALTB MEDB ALTB MEDB ALTB 110,081 120,000 29,091 269,000 291,000 158,120 851,800 3,850,633.38 3,541,200.00 872,730.00 9,146,000.00 8,645,610.00 16,782,856.80 69,617,614.00 0.46 0.43 0.11 1.10 1.04 2.02 8.40 6,190,000 500,000 97,740,100.00 48,455,000.00 11.79 5.84 27,496,644 240,255,144.06 28.98 109,284 1,886,975.90 829,103,243.40 829,103,243.40 0.23 100.00 100.00 ALTB ALTB AAA/2 CLASIFICACIÓN RVESACCMEX CALIFICACIÓN NA VaR Promedio 3.371% Límite de VaR 5.860% El riesgo se mide por el concepto de VaR. El VaR se define como la pérdida máxima esperada a un cierto nivel de confianza y en condiciones normales de mercado. Por ejemplo, si se tiene una inversión de 100 pesos y un VaR diario de 2% al 95% de confianza, significa que nuestra inversión puede perder como máximo 2% en un día. Ahora bien, Al hacer el cálculo a un nivel de confianza del 95%, podríamos esperar que de cada 100 días existan cinco en el que la inversión genere una pérdida mayor al 2%. La metodología utilizada para el cálculo del Valor en Riesgo (VaR) es a través de un método paramétrico en la cual la volatilidad del fondo será estimada mediante la suavización exponencial de Risk Metrics. A grandes rasgos, lo que se hace para medir el riesgo es tomar la cartera del fondo del día a valuar y se toman los precios históricos de los instrumentos en los que está invirtiendo la Sociedad de Inversión. Con esto se calcula una distribución de probabilidad empírica y se calculan los cuantiles muestrales tales que nos den la máxima pérdida esperada al nivel de confianza del 95% asumiendo que la distribución de los rendimientos es normal. _________________________________________________ JORGE DAVID GALVIS SUÁRES / ÁLVARO MONTERO AGÓN Principales tenencias del fondo subyacente PRINFGU TENENCIA DEL FONDO TENENCIA INDIRECTA INSTRUMENTO SUBYACENTE DEL OM-DCP Cetes 5.35% 0.01% Bonos Prot.Ahorro pago 25.16% mensual 0.06% Bonos Prot. Ahorro pago18.21% Trim. 0.04% BONDES D 42.08% 0.10% REPORTOS 9.21% 0.02% Principales tenencias del fondo subyacente GBMCRE TENENCIA DEL FONDO TENENCIA INDIRECTA INSTRUMENTO SUBYACENTE DEL OM-DEST TOTAL DIRECTO 81.71% 23.68% TOTAL REPORTO 15.51% 4.49% TOTAL PRESTAMO 2.78% 0.81%

© Copyright 2026