RS No 089_2015/DE - Ministerio de Defensa

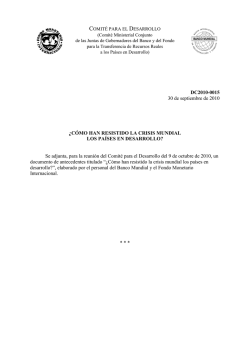

07/10/2014 Tirada: 56.869 Categoría: Económicos Difusión: 36.481 Edición: Nacional Audiencia: 68.000 Página: 28 AREA (cm2): 852,2 OCUPACIÓN: 75,6% V.PUB.: 7.620 ECONOMIA Economía&Profesionales Información las 24 horas en CincoDias.com Destaca que el gasto productivo aumenta el crecimiento sin deteriorar la deuda El FMI apuesta por invertir más en infraestructuras para elevar el PIB El último informe del FMI trata de arrojar con cifras cierta luz al debate abierto sobre si es mejor seguir reduciendo el déficit o volver a aumentar la inversión en infraestructuras. Su estudio concluye que incrementar el gasto en infraestructuras un 1% del PIB no solo eleva el crecimiento a corto y medio plazo, sino que reduce la deuda pública. R AQUEL D ÍAZ G UIJARRO Madrid C onsolidación fiscal o políticas expansivas. O dicho de otro modo: seguir reduciendo el déficit o apostar por más inversión. ¿Y si se pudiera todo a la vez? Es el gran debate, no solo en España, sino también en Europa. Y en las últimas semanas se ha avivado al confirmarse los peores augurios: el crecimiento europeo se estanca y aunque podría tratarse de una circunstancia meramente coyuntural, los analistas han comenzado a enfriar las expectativas de que el final de la crisis está cerca. De hecho, la pasada semana durante los debates que tuvieron lugar en el Parlamento europeo con motivo de la evaluación a los futuros comisarios, el socialista francés Pierre Moscovici, que será el próximo responsable de Asuntos Económicos, salvo sorpresa, quiso zanjar la discusión. “Hay que dejar de oponer estos dos principios cardinales. Hay que superar esta escisión inútil, las críticas politiqueras, los ataques personales. No hay crecimiento sin reducción del déficit y de la deuda pública y privada. Pero no hay estabilidad ni desendeudamiento sin crecimiento y por ello hacen falta las dos cosas a la vez”, insistió en su defensa de la vuelta a políticas que incluyan medidas de impulso a la actividad. En este sentido, el futuro comisario recalcó que no se puede aceptar un escenario de crecimiento cero el año que viene ni el actual alto nivel de paro. Por ello, defendió la necesidad de aumentar el nivel de inversión pública y privada, ya que ésta sigue siendo un 17% inferior a la que había antes de la crisis. Y se comprometió a trabajar en el plan de 300.000 millones de euros El Fondo subraya que en los países con bajo crecimiento y elevado paro puede ser clave Los beneficios del gasto en infraestructuras El incremento en la inversión en proyectos de infraestructuras de calidad tiende a elevar la producción económica, tanto en el corto como en el medio plazo, sin que suba el ratio deuda/PIB. Evolución del PIB en % 3 Banda de 90% de probabilidad 2 +1,5% 1 +0,4% 0 -1 Año 0 1 2 3 4 Se produce un incremento de 1 punto de PIB en el gasto en inversión pública Evolución de la deuda en % de PIB 2 0 -2 anunciado por el presidente electo de la Comisión, JeanClaude Juncker. Un estudio del FMI ahonda en esta idea. En un capítulo de su último informe de Perspectivas de la Economía mundial de este mes de octubre, el organismo presidido por Christine Lagarde apuesta por que es el momento adecuado para incrementar la inversión en infraestructuras, si bien añade: “de manera eficiente, eligiendo los proyectos adecuados, analizando de forma rigurosa los costes y beneficios y no errando en la forma de financiarlos”. Ahí es nada. Para elaborar dicho estudio, el FMI ha examinado -4 -6 -8 -10 -1 Año 0 1 2 3 4 Análisis basado en datos del FMI para 17 economías avanzadas. Fuente: FMI los efectos que tiene sobre el crecimiento invertir en infraestructuras en un total de 17 países y los resultados sugieren que aquellas economías con una fuerte necesidad de ampliar su stock de capital fijo tienen en la actualidad, marcada por unos costes de CINCO DÍAS financiación modestos, una “ocasión inmejorable” para impulsar su PIB. Se refiere así a los países emergentes, sumidos la mayoría de ellos en vastos planes de inversiones que persiguen reducir su déficit estructural de infraestructuras. En aquellos países “atrapados en una situación caracterizada por el bajo crecimiento, un alto desempleo y unos costes de endeudamiento también mínimos” (como es España), el FMI recuerda que un aumento de la inversión “es uno de los pocos instrumentos de política que restan para apoyar el crecimiento”. Insiste en que las infraestructuras son la “columna vertebral” de la vida cotidiana, entendiendo por estas mucho más que carreteras. Una gran red de transportes es crucia para vertebrar el territorio, pero también lo es contar con un óptimo suministro eléctrico o una moderna red de abastecimiento de agua. De hecho, es aquí donde existen las mayores discrepancias por países, tal y como recuerda el estratega de Citi José Luis Martínez Campuzano. El FMI alerta que la capacidad de generación de energía por persona en los emergentes es solo una quinta parte de la de las economías avanzadas. Y en los países pobres, es un octavo de la existente en los emergentes. Así, los cálculos efectuados por el Fondo concluyen que el aumento de la inversión en infraestructuras eleva la producción en el corto plazo al impulsar la demanda y a largo plazo mediante el aumento de la capacidad productiva de la economía. “Un aumento de un punto porcentual del PIB en el gasto en infraestructuras eleva el nivel de la producción un 0,4% el primer año y un 1,5% en los cuatro si guientes”, subraya el FMI. Y como mejora la capacidad productiva de la economía, disminuye la ratio deuda/PIB. Cómo evitar que la financiación lastre las cuentas El principal obstáculo que suelen alegar los gobiernos cuando se les acusa de ser poco ambiciosos en sus políticas de inversión es que la prioridad es la reducción del déficit. El Gobierno español estudia para las cuentas de 2015 diversos mecanismos para hacer que parte del gasto en inversión pueda repartirse en varios ejercicios presu- puestarios, de modo que no penalice el déficit ahora que parece haberse reconducido su senda de ajuste. A este respecto, el último estudio del FMI recuerda que si la inversión se elige de manera adecuada, porque es eficiente y genera rentabilidades o retornos futuros, “su gasto puede llegar a compensar el aumento de deuda pública que conlleva”. Es decir, el Fondo defiende que algunas inversiones que se financian casi solas. Y, sin embargo, en España, en cuanto estalló la crisis la inversión no ha hecho más que reducirse sin más, tal y como denuncian las patronales del sector de la construcción. El último informe de coyuntura elaborado por el think tank EuropeG pone de manifiesto cómo ha dis- minuido la formación bruta de capital fijo (FBCF) total en los últimos años, entendiendo como tal no solo la inversión global del sector público, sino también la del sector privado. Así, mientras en 2008 la FBCF llegó a representar el 30,7% del PIB, el máximo de la serie histórica iniciada en 1961, en el segundo trimestre de este año se había ajustado hasta casi la mitad, un 17,3%, el mínimo de la historia, aunque se corresponde con la media registrada por otros países de la eurozona. El análisis de EuropeG atribuye este descenso al desplome vivido por la construcción, cuya FBCF ha caído durante los últimos años desde el 22,2% del PIB alcanzado en pleno boom inmobiliario al 9,4% de 2014.

© Copyright 2026