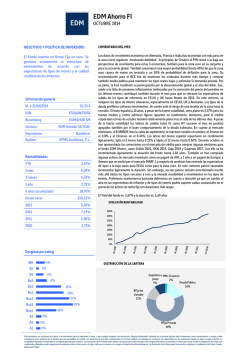

MEMORIA ANUAL 2 014