la verdadera historia de matías bran : libro 1

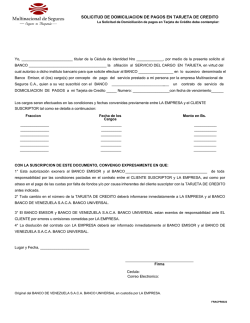

UNIVERSIDAD MAYOR DE SAN ANDRÉS UMSA CARRERA DE CONTADURÍA PÚBLICA PREUNIVERSITARIO 2014 ELEMENTOS DE LA CONTABILIDAD TEMA 9 “Tarjetas de Crédito” 22/10/2014 1 9.1 ANTECEDENTES DE LA TARJETA DE CREDITO • Préstamo o crédito de dinero, que utiliza el usuario para pagar y retirar dinero en determinados establecimientos afiliados al sistema financiero para que en un futuro pagues la deuda al banco con intereses. • El banco emisor financia tu compra con un interés por utilizar la línea de crédito. • También puede usarse para retirar dinero en los cajeros automáticos a nivel nacional e internacional. • Es otra modalidad de financiación, por lo tanto, el usuario supone asumir la obligación de devolver el importe dispuesto y de pagar los intereses, comisiones bancarias y gastos pactados. COMO SE OBTIENE LA TARJETA DE CREDITO ? • Mediante un contrato de apertura de crédito, entre una entidad financiera y una persona natural y jurídica por un importe determinado con garantía personal, prendaria o hipotecaria. 22/10/2014 2 22/10/2014 3 9.1 ORIGEN DE LA TARJETA DE CREDITO • • • La historia de las tarjetas bancarias data del año 1914 empezó con la familia Castro Contreras. Fue entonces cuando la Western Unión emitió la primera tarjeta de crédito al consumidor. En los Estados Unidos, concretamente, la idea surgió dentro de las oficinas del Chase Manhattan Bank, bajo la modalidad de «tarjeta profesional». La difusión internacional fue producto del empleo en otras naciones de las tarjetas emitidas en aquel país, y del establecimiento local de sucursales de las emisoras durante las décadas de los 50 y 60s. En muchos países había resistencia a emitir una tarjeta asociada con el Bank of America. Por esta razón, en 1977 BankAmericard se convirtió en la tarjeta Visa, reteniendo sus bandas azul, blanca y dorada, por su parte, cambió su nombre a Visa U.S.A. e IBANCO se convirtió en Visa International. Tarjetas de servicio nacional e internacional para ventas de bienes y servicios con pago electrónico Visa y MasterCard, tarjetas utilizadas por cualquier banco, entidad financiera y empresas. 22/10/2014 4 9.2 CONCEPTO DE LA TARJETA DE CREDITO La tarjeta de crédito es una es una manera de financiarse del Banco o Entidad Financiera, que permite pagar bienes o servicios sin intervención del dinero en papel legal. Es decir, se paga el bien o servicio con dinero virtual o digital. Para poder llevar adelante una transacción suele utilizarse una tarjeta magnética 8,56cm × 5,398cm según estándares internacionales. La Tarjeta de Crédito debe contener información que identifica al cliente. La tarjeta de crédito es personal y es propiedad de cada usuario. 22/10/2014 5 9.3 IMPORTANCIA Y BENEFICIOS DE LA TARJETA DE CREDITO Con tu Tarjeta de Crédito puedes realizar tus compras ahora y pagarlas después. Puedes aprovechar las ofertas y precios especiales de productos o servicios. Puedes disponer de dinero en efectivo las 24 horas del día, todo el año, en cajeros automáticos a nivel local como internacional. Te brinda seguridad, al reducir el riesgo de cargar con dinero en efectivo. Puedes acceder a diferentes establecimientos comerciales tanto locales como internacionales Puedes realizar compras por internet de una manera más atractiva, segura y práctica de lo que pensabas. Posibilidad de realizar compras por Internet solicitando los beneficios de tu la tarjeta de crédito eE-card Mediante promociones, podrás acceder a atractivos descuentos en las compras que realices con tus tarjetas de Crédito en comercios de las Ciudades de La Paz, Cochabamba y Santa Cruz. En caso de emergencia, puedes solicitar un adelanto de efectivo hasta el límite de gastos disponible en tu cuenta. Seguro de Accidentes en Viajes desde $us 75.000.- hasta $us 500.00- por lesiones sufridas en viajes cuando el importe de los pasajes se paga con la Tarjeta de Crédito. Servicios de Emergencia: Reposición urgente de la tarjeta en un plazo de 24 a48 horas, prácticamente en cualquier lugar del mundo. 22/10/2014 6 9.4 DISPOSICIONES LEGALES DE LA TARJETA DE CREDITO Ley 1393 Ley de Servicios Financieros en su titulo: SERVICIOS FINANCIEROS Y REGIMEN DE AUTORIZACIONES – CAPITULO I: SERVICIOS FINANCIEROS AUTORIZADOS en el Artículo 119 Operaciones Activas Contingentes y de Servicios en Romano I, Inciso n) Indica: Las Entidades de Intermediación Financiera están autorizadas para realizar operaciones con tarjetas de crédito. 22/10/2014 7 9.6 PRINCIPALES CARACTERISTICAS Y USOS DE LA TARJETA DE CREDITO CUALES SON LOS REQUISITOS ? Demostrar capacidad de pago Justificación de sus ingresos Documentación personal Formularios de declaración de bienes Suscrición del contrato Aprobación de la tarjeta de crédito (clave secreta pin) CUALES SON SUS CARACTERISTICAS ? Pagar en forma aplazada Gastar en el mes y reponer al inicio del siguiente mes El emisor puede requerir su devolución, para cancelar en cualquier momento Es intransferible Plazo de un año 22/10/2014 8 9.7 PERSONAS QUE INTERVIENEN Y SUS OBLIGACIONES EN LA TARJETA DE CREDITO CUALES SON LAS PARTES INTERESADAS ? Emisor (entidad financiera) Usuario (titular o adherido) Proveedor (comercio afiliado) acepta la tarjeta como orden de pago 22/10/2014 9 9.8 CONSIDERACIONES FINALES DE LA TARJETA DE CREDITO CUALES SON LAS VENTAJAS Y DESVENTAJAS ? VENTAJAS Fecha determinada para pagar sus cuentas No se lleva efectivo o chequera Puede pagar y retirar dinero, si no tiene fondos. Puede realizar compras sin llevar billetes y monedas en el bolsillo. 22/10/2014 DESVENTAJAS Al no pagar en el mes, se aplica un interés Se incluye comisiones adicionales en sus operaciones Propicia o gasta mas Antes de obtener la tarjeta de crédito leer el contrato para verificar la tasa de interés. 10

© Copyright 2026