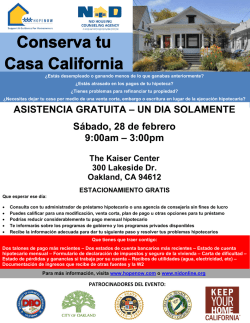

Evite dificultades al pagar su hipoteca

16 VIERNES 9 de enero del 2015 Valores y Dinero Finanzas Personales [email protected] Tel.: 5326-5454 ext. 2121 23.1% de los créditos para adquirir vivienda en el 2014 fueron dados por la banca. (Profeco) PUEDE HACER VÁLIDOS LOS SEGUROS DE SU CRÉDITO HIPOTECARIO CUANDO PASE POR Evite dificultades al pagar Caer en impago y reestructurar su deuda puede repercutir en su perfil crediticio, pero se puede evitar eligiendo el préstamo correcto Javier Rendón González EL ECONOMISTA UNA CASA es una de las inversiones más importantes que una persona puede hacer, y por consiguiente requiere una especial atención a la manera en que se financia su compra. Si este inicio de año la cuestión hipotecaria es prioritaria en su vida, ya sea porque decidió adquirir una casa o porque su crédito se está tornando difícil de liquidar, tiene varias opciones para contemplar. Al escoger un crédito hipotecario los detalles cuentan, y más si se presentan dificultades a mitad del camino para saldar su deuda. PREPÁRESE PARA EL CRÉDITO Es fácil ilusionarse con una casa, y más si las entidades financieras le presentan cifras y facilidades de forma atractiva, pero elegir un crédito no comienza con ellos, sino con usted mismo. “Antes de elegir algún crédito hipotecario, lo principal es saber cómo está nuestra situación financiera. Al hacer un análisis de nuestra situación actual podemos ver hasta cuánto podríamos pagar mensualmente”, comentó Marcello Mundaca, jefe de Riesgos del portal Comparabien.com. El siguiente paso, después de dicho análisis y considerando el valor de la casa y el nivel de vida que usted lleva, es saber cuánto sería el pago inicial del crédito. Si no se tiene desde el inicio esa cantidad inicial, se puede comenzar por un periodo de ahorro propio. “Ahorrando mes a mes hasta alcanzar el monto inicial. De esa forma podemos ir acostumbrando nuestro presupuesto a soportar un monto parecido cada mes”, explicó. A la hora de elegir un crédito hipotecario no hay otro secreto más que comparar. Lo recomendable es examinar cuatro o hasta cinco propuestas de los bancos, opina Mundaca, para saber con cuál se pagará menos y así decidir con la mayor información posible. Antes de elegir un crédito hipotecario, lo principal es saber cómo está nuestra situación financiera, para ver cuánto podríamos pagar”. Marcello Mundaca, jefe de riesgos en Comparabien. UN BACHE A MITAD DEL PAGO Por otro lado, podría estar ante un dilema si la deuda se vuelve difícil de pagar. Esto ocurre por no elegir el crédito más conveniente, pero también por los varios imprevistos que pueden pasar -como una hospitalización o desempleo- durante un crédito de larga duración. Cuando sienta dificultades para pagar, comuníqueselo a su banco antes de caer en el impago de la hipoteca. Explicar su situación y tratar de negociar un arreglo sería benéfico para ambas partes, pues la entidad puede preferir alternativas para recuperar lo prestado que simplemente no recibir nada. Hay mecanismos para hacer la deuda más llevadera. La Condusef sugiere tres posibilidades. Si tiene una deuda con tasa variable, puede tratar de modificarla para que sea a tasa fija. Si el monto de los pagos es elevado para sus posibilidades, se puede buscar aumentar el lapso de la deuda, reduciendo así la cantidad periódica a pagar. O bien, si el problema ya es grave, se podrían solicitar condonaciones, o quitas, pero esto traería consecuencias negativas para su historial crediticio y su acceso a nuevos créditos en un futuro, enfatiza la comisión. IMPORTA PAGAR A TIEMPO En un préstamo con una vida tan larga pueden ocurrir varios imprevistos que dificulten ir siempre al corriente con los pagos; sin embargo, cumplir con su crédito hipotecario debe ser prioritario, pues además de la importancia que una casa tiene por sí misma, la puntualidad en los pagos trae beneficios. Muchas dificultades de pago se pueden evitar revisando detalladamente los papeles de lo que nos ofrecen. foto: shutterstock Una de las principales ventajas de ser un cliente puntual es que las hipotecarias suelen ir reduciendo su tasa, aproximadamente cada cinco años, hasta llegar a una cifra mínima. “En caso de atraso con las mensualidades, lo que hacen es subir la tasa, incluso hasta cifras arriba de 11%”, informó Bianca Godínez, gerente en el Distrito Federal del bróker hipotecario TOI. Otra ventaja para los clientes puntuales que algunos bancos presentan, comentó, es que si uno paga a tiempo las 12 mensualidades “ellos te eliminan una y en automático estarías pagando 11”. Dependiendo de la entidad financiera, hay diversos incentivos para mantener sano su crédito hipotecario. [email protected] REVISE LO QUE LE OFRECEN Elegir bien su crédito hipotecario beneficiará sus finanzas a través de los años que dure. Con el documento de oferta vinculante puede comparar entre las diversas instituciones que lo ofrecen. nte es el nes a vincula io • La ofert que las instituc a to n s e a d m a u g bli doc s están o do financiera por escrito cuan ste é e entregarl ida y es gratuito, p usted lo cio en pesos de lo si a trae el pre a adquirir su cas o rí ari que costa l crédito hipotec e contrata . s a ll con e • Este do c deberá c umento ontar co esquem n el a que ofre de pagos c emisora e la entidad , así com o con: Valores y Dinero Comprar por Internet brinda beneficios para afrontar la cuesta de enero. LEA MÁS eleconomista.mx www.eleconomista.mx/finanzas-personales su hipoteca ANTES DE OPTAR POR UNA REESTRUCTURA A veces simplemente se deja de pagar una hipoteca. Es entonces cuando se opta por una reestructura del crédito, se lo cambia de banco y se afecta negativamente a su historial crediticio. Muchas veces esto puede evitarse. • Al contratar un crédito hipotecario, parte de la cantidad que usted paga es por concepto de seguros, que incluyen seguro de vida, daños y desempleo. • Si la incapacidad de pago se debe a la pérdida de empleo, se puede hacer válido el seguro teniendo de entre tres a seis meses de cobertura; dependiendo del banco es el periodo cubierto. • Para hacer válido el seguro, acuda a su entidad financiera para confirmar su situación. El banco le pedirá requisitos como su tabla de amortización, la hoja que firmó el día que hizo su crédito, o si tiene un número de crédito, para identificarlo en el sistema. • No hay ninguna penalización por hacer efectivo el seguro, ni se reflejará en su historial crediticio, por lo que no afecta su historial ni sus futuras solicitudes de préstamos. • Si sus créditos son del Fovissste o del Infonavit, recuerde que éstos cuentan con seguros asociados para protegerlo al pagar en casos de protección de pagos, incapacidad, fallecimiento, daños al inmueble adquirido, remodelación o mejorado. • La forma de entre ga del préstamo • Las tasas de interé s ordinaria y moratoria • El CAT y los supu estos asumidos en el cálculo del mismo • Las comisiones ap licables y los gasto sa cargo del acreditado • Las causas y pena lizac terminación anticipa iones por da del crédito. 15 añ os 17 CONSEJOS DE FAMILIA Educación Financiera BBVA [email protected] Que no te cueste la cuesta de enero UN IMPREVISTO TEMPORAL rá dad debe d s, la enti • Ademá arle una solicitu n proporcio que contendrá o it d ré s para de c requisito . todos los oferta vinculante la r e n obte VIERNES 9 de enero del 2015 • La so li docum citud estable ce entos y necesa condic los r que es ios en caso d iones té e en con interesado tratar e ofrecid l crédit o. o es el pla en las s zo más usual o crédito licitudes de s hipot ecarios . ¡ Varios de tus propósitos pueden requerir de un presupuesto, que quizás ahora mismo sea escaso Feliz año nuevo! Seguramente el comienzo de este 2015 está lleno de buenos deseos y magníficas intenciones para lograr todos los propósitos que tienes en mente. Sin embargo, varios de esos propósitos, además de dedicación y disciplina, también pueden requerir de un presupuesto que quizá en estos momentos sea escaso, debido al gran desfile de cenas, antojitos navideños, reuniones y al generoso espíritu que se apodera de nosotros a la hora de comprar regalos. A esta situación generalmente se le conoce como cuesta de enero y podría desanimarnos, pero en esta ocasión hablaremos sobre algunas acciones que pueden ayudarnos a recuperar nuestro presupuesto y cumplir los deseos que nos propusimos. Primero es necesario identificar nuestra capacidad para generar y conservar dinero. Esto depende de los ingresos y gastos que tenemos. Es recomendable que siempre que nos sea posible ahorremos al menos la décima parte de los ingresos. Esta recomendación requiere que nuestros ingresos sean superiores a los gastos, lo cual no siempre es posible. Incrementar los ingresos es algo que a la mayoría nos gustaría hacer, pero alcanzarlo no necesariamente depende de nosotros o generalmente no ocurre en el tiempo que quisiéramos. Lo que sí está en nuestras manos y tiene efecto inmediato en nuestro bolsillo es reducir los gastos, de ahí que siempre vale la pena conocerlos, revisarlos y ajustarlos. Esta revisión nos puede sorprender, pues algunos gastos que hacemos no son indispensables y representan una salida de dinero que pareciera insignificante, pero que al acumularse suman cantidades importantes. Ejemplos de ellos pueden ser golosinas, revistas, cafés o algún otro que hagamos diariamente. En esta revisión es importante supervisar los niveles de las deudas que pudiéramos tener. Es recomendable que los pagos mensuales de todos los créditos representen como máximo la tercera parte de nuestros ingresos. En caso de que fueran mayores, hacer pequeñas acciones como pagar por lo menos el doble del mínimo establecido, para el caso de las tarjetas de crédito, puede ayudarnos a liquidar esas deudas de forma más rápida sin impactar significativamente en nuestro bolsillo. El segundo paso consiste en revisar la situación con la que estamos iniciando el año: ¿contamos con algún ahorro, estamos sin ahorro o estamos endeudados? Este paso nos permitirá saber la intensidad y minuciosidad con la que deberemos aplicar el paso anterior. Si iniciamos con alguna cantidad de ahorro, la constancia será nuestra aliada, mantengamos nuestros niveles de gasto y, si es posible, aumentemos la cantidad de dinero que ahorramos. Si iniciamos sin ahorros, la organización nos ayudará a encontrar formas de mejorar nuestra capacidad de generar y conservar dinero en la forma de ahorro. Si estamos iniciando el año endeudados, simplemente habrá que ser más cuidadosos y evaluar si aquello en lo que vayamos a gastar realmente lo necesitamos o es un deseo que pudiera esperar. Ahora que ya contamos con los principios básicos para administrar nuestras finanzas, solamente queda iniciar un fabuloso año con toda la energía y una actitud positiva para cumplir nuestros propósitos. Si quieres conocer más, te invitamos a tomar los talleres gratuitos de Educación Financiera llamando al 01800 388 8761 o en www.adelantecontufuturo.com.mx. No es necesario ser cliente de BBVA Bancomer para cursarlos.

© Copyright 2026