Resumen Comercial de Granos - Bolsa de Cereales de Bahía Blanca

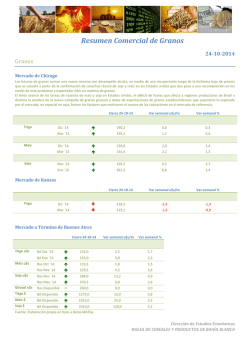

Resumen Comercial de Granos 19-12-2014 Granos Mercado de Chicago Trigo Maíz Soja Cierre 19-12-14 Var semanal u$s/tn Var semanal % Mar ´15 232,3 9,5 4,2 May ´15 233,3 9,6 4,3 Mar ´15 161,6 1,2 0,7 May ´15 165,0 1,3 0,8 Ene ´15 378,6 -6,2 -1,6 May ´15 384,3 -5,0 -1,3 Cierre 19-12-14 Var semanal u$s/tn Var semanal % Mar ´15 244,7 11,7 5,0 May ´14 246,3 12,2 5,2 Mercado de Kansas Trigo Mercado a Término de Buenos Aires Cierre 19-12-14 Trigo u$s Maíz u$s Soja u$s Var semanal u$s/tn Var semanal % BA Ene ´15 129,5 -11,5 -8,2 BA Mar ´15 143,5 -9,0 -5,9 Ros Ene ´15 125,5 -0,5 -0,4 Ros Mar ´15 140,0 -0,5 -0,4 Ros Ene ´15 287,0 -6,0 -2,0 249,8 -4,2 -1,7 270,0 0,0 0,0 1100,0 0,0 0,0 Ros May ´15 Girasol u$s Ros Disponible Trigo $ BA Disponible Maíz $ BA Disponible 1060,0 -10,0 -0,9 Soja $ BA Disponible 2465,0 -45,0 -1,8 = = Dirección de Estudios Económicos BOLSA DE CEREALES Y PRODUCTOS DE BAHÍA BLANCA Precios Cámara Viernes Martes Miércoles Jueves Viernes* 15/12/2014 16/12/2014 17/12/2014 18/12/2014 19/12/2014 1.130 1.130 s/c s/c 1.130 Rosario s/c 1.005 1.010 1.010 1.050 Dársena s/c s/c s/c s/c s/d Quequén s/c s/c s/c s/c s/d Producto Puerto Maíz Bahía Blanca Girasol Soja Trigo Sorgo Bahía Blanca 2.000 2.000 2.000 2.000 2.000 Rosario s/c s/c s/c s/c 2.000 Dársena s/c s/c s/c s/c s/d Quequén s/c s/c s/c s/c s/d Bahía Blanca 2.400 2.250 2.300 2.350 2.350 Rosario 2.500 s/c s/c 2.465 s/d Dársena s/c s/c s/c s/c s/d Quequén s/c s/c 2.120 s/c 2.150 Bahía Blanca s/c s/c s/c s/c 1.230 Rosario s/c s/c s/c s/c s/d Dársena s/c s/c s/c s/c s/d Quequén s/c s/c s/c s/c s/d Rosario s/c s/c s/c s/c 1.050 * Aclaración: de lunes a jueves, las cotizaciones son precios suministrados por las cámaras arbitrales. Las cotizaciones del día viernes, son observados en el mercado del día. Situación diametralmente opuesta la experimentada por el mercado triguero local frente a la situación internacional. Mientras que en el frente global el cereal operó con subas (+10 dólares en la semana), en medio de rumores de restricciones a las exportaciones de trigo de Rusia (uno de los principales proveedores del cereal a nivel mundial), en Argentina los precios no frenan su caída (-10 dólares en la semana). Exportaciones cuotificadas sin sentido, en medio de un mercado plenamente abastecido, explican el preocupante esquema de precios con el que se enfrenta el productor local el cual borra todo indicio de rentabilidad. En base a estimaciones del Ministerio de Agricultura, la cosecha de trigo 2014/15 alcanzaría 13,2 millones de toneladas. Se suma un remanente de la vieja cosecha que el Ministerio informa en 1,4 millones de toneladas. Así, la oferta total de trigo para el ciclo 2014/15 asciende a 14,6 millones de toneladas. Con una oferta total que supera los 14 millones de toneladas y una demanda molinera que no supera los 6 millones de toneladas, la capacidad exportable de Argentina sobrepasa los 6 millones de toneladas. Las cifras dejan más que claro que todo discurso que pretenda sostener la actual política triguera carece de argumentos válidos. Relación Precio de Mercado / Capacidad Teórica de Pago Precio FOB (u$s/Tn) Der. Exportación (%) Precio FAS ($/Tn) Trigo 250 23 1.529 Maíz 201 20 1.272 Girasol 390 32 2.165 Soja 458 35 2.336 *Trigo con exigencia de PH 78 y Prot. 10,5. Fuente: Elaboración propia en base a datos MAGyP y propios. Precio Mercado ($/Tn) 1.230* 1.130 2.000 2.350 Premio / Castigo ($/Tn) -299 -142 -165 14 Relación 0,80 0,89 0,92 1,01 Dirección de Estudios Económicos BOLSA DE CEREALES Y PRODUCTOS DE BAHÍA BLANCA Monedas Dólar Mercado libre Banco Nación Dólar MAT = = = Reservas BCRA al 21/11 (millones de dólares) Liquidación semanal CIARA-CEC Fuente: Reuters, BCRA, BNA, MATba. Comprador Vendedor Var semanal % Var semanal % 8,451 8,46 8,551 8,56 0,0 0,0 0,0 0,0 8,566 0,0 Último Var semanal u$s Var semanal % 30.271 1082,0 3,7 349,0 -16,4 -4,5 Estado de las Reservas Hídricas Comenzó la temporada de lluvias en el noroeste argentino y con montos registrados que son alentadores previo a los días en que siembran los cultivos de verano en esa zona. La humedad en el suelo allí ahora se encamina a ser la adecuada. En tanto, las reservas hídricas simuladas para soja y maíz dan excesos en el norte de Santa Fe y de Entre Ríos y en lotes de soja en el norte de Buenos Aires. En el resto de pampeana el agua disponible es entre regular y adecuada, excepto en Córdoba donde aún es deficitaria. El trigo se encamina a su fin de ciclo productivo con excesos aislados en el norte y sur de Buenos Aires. En los próximos días seguirá siendo importante el aporte de las lluvias en el norte del país. Fuente: Oficina de Riesgo Agroclimático (ORA) Mapa de reservas hídricas hecho a partir de datos meteorológicos del SMN y del INTA e información de suelos del INTA. Se simula el consumo de una pradera de referencia en región pampeana y campo natural en el resto. Fuente: Ministerio de Agricultura. Dirección de Estudios Económicos BOLSA DE CEREALES Y PRODUCTOS DE BAHÍA BLANCA

© Copyright 2026