temperatura

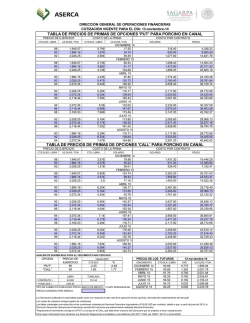

Fuente: www.caballerobustamante.com.pe www.alaboral.com.pe Derechos Reservados Registro y declaración del depósito de la CTS en la PLAME 1. Registro de la CTS en la PLAME El empleador que realice el depósito o pago de CTS deberá declararlo en la planilla electrónica, a efectos que quede registrado como un monto no remunerativo pagado oportunamente. De acuerdo con lo mencionado, la CTS deberá ser registrada en la planilla electrónica, cuando: a.Se realicen los depósitos semestrales (1ra quincena de mayo y 1ra quincena de noviembre) en la entidad financiera elegida por el trabajador o en su defecto, y a falta de comunicación de la elección del depositario por parte del trabajador, en cualquier institución permitida y seleccionada por el empleador; b.El trabajador cese y se realice el pago directo de la CTS, este cálculo puede ser en base a la CTS generada en un período menor a un semestre; c.Exista un acuerdo de remuneración integral con aquellos trabajadores que perciban una remuneración mensual no menor a 2 UIT, si dentro del acuerdo se incluye la CTS, registrándose en forma disgregada a la cuota mensual de la remuneración integral anual. 2. Procedimiento para el registro de la CTS en la PLAME a. El concepto de CTS, debe ser activado ingresando a MANTENIMIENTO DE CONCEPTOS, el cual se encuentra dentro del Registro EMPLEADOR. El concepto de CTS se encuentra dentro de CONCEPTOS VARIOS bajo el código 0904. Seleccionar el código 0904, correspondiente a la CTS y grabar b.Luego de activado el concepto, será visualizado al momento de realizar la declaración. Para realizar la declaración mensual ingresar a NUEVA DECLARACIÓN e ir a la sección DETALLE DE LA DECLARACIÓN, en donde se podrá visualizar la nómina de trabajadores y prestadores de servicios, ahora seleccionar la categoría de trabajadores donde se podrá ingresar la información de los ingresos y descuentos del trabajador. Si el registro se hará de forma individual ingresar a Editar detalle. Finalmente, el pago de CTS se registra en la sección Ingresos. Si el registro se hace de forma individual ingresar a Editar detalle, por cada uno de sus trabajadores. Al ingresar podrá encontrar el concepto de CTS CABALLERO BUSTAMANTE ASESORÍA LABORAL Fuente: www.caballerobustamante.com.pe www.alaboral.com.pe Derechos Reservados a. Si la CTS devengada no es pagada en el mes de declaración, el empleador declarará en la PLAME solo en el rubro de “devengado” para, posteriormente, en el mes en el que se realice el pago declararlo en el rubro de “pagado”. c. La CTS en la PLAME debe ser registrada como “devengado” en el mes en el que se origina la obligación de efectuar el depósito de la CTS, o el pago de la cuota de la remuneración integral anual o el pago de la CTS trunca en la liquidación de beneficios sociales, y como “pagado” en el mes en que se efectúe el depósito o el pago de este beneficio. Registro obligatorio, independientemente del pago en: • Mayo y noviembre – meses de depósito; • Mensualmente – en caso de la remuneración integral anual; •Al momento del cese. b.Si la CTS no es depositada oportunamente, dicho incumplimiento genera intereses. El interés que el empleador deberá pagar es el interés del Banco depositario computado hasta el momento en que se hace efectivo el depósito. El interés pagado se registrará junto con el concepto de CTS. Se declara la CTS pagada más el interés de la CTS devengada Se registra solo el interés de la CTS devengada CTS generada desde el primer mes del periodo a liquidar CTS pagada 3. Oportunidad de registro de la CTS devengada y pagada Cuando el empleador cumple con su obligación de realizar el depósito oportuno de la CTS, así como el pago de la cuota de la remuneración integral anual o la liquidación de beneficios sociales, la declaración del monto “devengado” coincidirá con la del monto “pagado”. c.Los intereses financieros generados se podrán también registrar bajo el concepto INTERES CTS, para ello deberá crearse este concepto en Mantenimiento de Conceptos, el INTERÉS DE CTS no se encuentra afecto a ningún tributo ni aportación. CABALLERO BUSTAMANTE ASESORÍA LABORAL Fuente: www.caballerobustamante.com.pe www.alaboral.com.pe Derechos Reservados Al terminar el proceso deberá guardar el concepto recién creado para que se visualice en los ingresos del trabajador. Ingresar para crear y activar conceptos en la PLAME Los “intereses de CTS” no son conceptos remunerativos, por lo tanto se encuentran inafectos a tributos, descuentos y aportaciones d. Para que se vea reflejado el concepto recién creado en la PLAME, deberá grabar el mismo para después visualizarlo y registrar el interés de CTS, tanto en “devengado” como el “pagado”, al momento de cancelar la CTS no depositada oportunamente. Deberá escribir el nombre del concepto creado Finalmente, si lo que se va a declarar es la CTS TRUNCA, se podrá crear dicho concepto dentro de Mantenimiento de Conceptos, o utilizar el concepto CTS. Recordar que en caso de crear el concepto, éste no deberá afectarse a ningún tributo y/o aportación. CABALLERO BUSTAMANTE ASESORÍA LABORAL

© Copyright 2026