Sistema de Emisión Electrónica

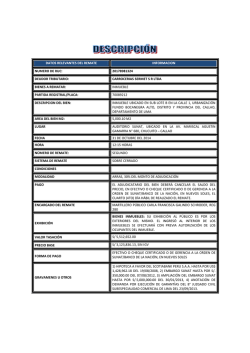

Sistema de Emisión Electrónica SEE ¿Qué es la factura electrónica? Un documento electrónico (archivo) generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT (estándar UBL y certificado digital). Sirve para deducir crédito fiscal del IGV y sustentar costo o gasto para efectos del Impuesto a la Renta. Tiene la misma validez que un comprobante físico y es más segura. FACTURA TRADICIONAL VS. FACTURA ELECTRÓNICA Proceso Factura Electrónica Proceso Factura en Papel 1. Generación de la Factura Manual: Imprimir Organizar 1. Generación de la Factura Electrónica 35 seg. 1 min. 2. Envío y Entrega Automáticos 2. Envío y entrega (por correo) inmediato 1 y 5 días 3. Recepción (Sito web Automáticos) 3. Recepción (abrir el documento) inmediato 1 min. 7 min. 4. Revisión de la Factura Electrónica (El registro en el sistema puede hacerse de manera automática y aplicar sistemas de validación.) 2 min. 1 min. 5. Registro y archivo electrónico (información ordenada y disponible de forma inmediata) 2 min. 4. Revisión y Registro de la factura en el sistema 5. Guardar / almacenar la factura con el resto de facturas Total tiempo requerido estimado Para Envío – Recepción Entre 1 y 5 días Factura en papel Y 10 minutos Total tiempo requerido estimado Para Envío – Recepción 3 Factura Electrónica AHORRA TIEMPO minutos y 5 segundos Obligados factura electrónica 2017 y 2018 Diciembre 2016 Julio 2016 517 Grandes Empresas (IPCN) Enero 2016 RS 203 – 2015/SUNAT 768 Grandes Empresas (04.08.2015 (IPCN) RS 300 – 2014/SUNAT Agosto 2015 (30.09.14) 210 Grandes Empresas (IPCN) RS 374 – 2013/SUNAT (28.12.13) 11,803 Principales Contribuyentes a Nivel Nacional RS 203 – 2015/SUNAT (04.08.2015 Resto de Contribuyentes Régimen General Sistema de Emisión Electrónica MULTIPLATAFORMA Sistema de Emisión Electrónica SEE-SOL R.S. 182-2008/SUNAT Recibos por Honorarios R.S. 188-2010/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas de débito GRE CRE CPE Recibos Servicios Públicos Facturas Boletas de Venta Notas de crédito Notas de débito GRE – modelo general CRE CPE Desde dispositivo móvil Recibo por honorarios Factura Electrónica Boleta de Venta electrónica Sistema de Emisión Electrónica desde SUNAT Operaciones en Línea (SEE-SOL) Factura Portal (SEE Portal) EMISOR ELECTRONICO Clave Sol onsulta RECEPTOR (CLIENTE) formato digital Clave Sol Aspectos a tener en cuenta Sistema gratuito dirigido a empresas que tienen poco volumen de facturación El contribuyente solo requiere contar con clave SOL, no hay homologación ni afiliación previa El contribuyente puede emitir sus comprobantes desde el portal de la SUNAT y también desde sus propios sistemas, no hay restricción en el uso El sistema asigna la serie, y es única: Facturas y sus notas: E001 Boletas y sus notas: EB01 La SUNAT sustituye al emisor y al receptor, en la conservación del comprobante Desde el PORTAL SUNAT Desde el PORTAL SUNAT Desde el PORTAL SUNAT Desde el PORTAL SUNAT [email protected] Sistema de Emisión Electrónica desde los Sistemas del Contribuyente (SEE-Del Contribuyente) Aspectos a tener en cuenta Sistema dirigido a empresas que tienen alto volumen de facturación Se requiere realizar ajustes en el sistema de la empresa que permita: • Obtener los datos necesarios para la elaboración de los comprobantes de pago en la estructura definida por SUNAT • Convertir la información en formato XML de acuerdo al estándar establecido (UBL) • Firmar electrónicamente con el certificado digital • Remitir la información al cliente y a la SUNAT (a través de servicio web) • Generar una representación impresa o archivo PDF El desarrollo puede ser: • In house, es decir, la empresa lo realiza • Tercerizado, a través de cualquiera de los Proveedores de Servicios Electrónicos – PSE autorizados por SUNAT La decisión depende del emisor. El contribuyente puede utilizar cualquiera de los sistemas: portal o desde sus sistemas Desde los sistemas del contribuyente - Factura 1 Otorgamiento (entrega) Emite factura electrónica 2 RECEPTOR (CLIENTE) Formato digital Firmado digitalmente EMISOR ELECTRONICO Envía un ejemplar de la factura (Formato digital) Facturas Boletas de Venta Notas crédito Notas débito validaciones Estándar UBL Contenido Consistencia Firma digital 3 Valida y emite constancia (CDR – Aceptado/Rechazado) 4 Consulta Desde los sistemas del contribuyente – Modelo con PSE 1 EMISOR ELECTRONICO Ingresa a SOL y selecciona un PSE (vinculación) Remite información para generar comprobante Envía factura al receptor PSE 2 Genera comprobante: Convierte información en XML, pone su certificado digital y remite a SUNAT RECEPTOR (CLIENTE) formato digital Envía un ejemplar de la factura (Formato digital) 3 Valida y emite constancia (CDR – Aceptado/Rechazado) 4 Consulta Desde los sistemas del contribuyente –Factura electrónica El envío a SUNAT es en la fecha de emisión hasta un plazo máximo de 7 días calendarios. Transcurrido el plazo NO tendrá la calidad de “factura” “nota” electrónica, aunque haya sido entregada. Puede sustentar el traslado de los bienes, siempre que la factura electrónica haya sido remitida y aceptada por SUNAT de manera previa al traslado (Factura – Guía). Es decir No se exige guía de remisión remitente La entrega es por medios electrónicos. Ejemplo: pagina web, correo electrónico, web service, etc. El tipo de medio es el señalado por el emisor. Adicionalmente, podrá otorgarse una representación impresa, la cual no tiene efecto tributario, por lo que en todos los casos, debe entregarse el archivo digital de la factura (XML). Numeración Independiente de la numeración en papel: Serie alfanumérica de 4 posiciones. Debe iniciar con la letra “F” Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Es Gestionada por el emisor. No se solicita autorización. Desde los sistemas del contribuyente – Boletas de venta Emite y entrega boleta de venta electrónica 1 EMISOR ELECTRONICO Representación impresa 2 RECEPTOR Resumen Diario Boletas y notas 3 Valida y emite CDR Aceptado / Rechazado formato digital Desde los sistemas del contribuyente Boleta de venta electrónica La entrega de las boletas de venta es a través de representación impresa o por medios electrónicos (si existe consentimiento del comprador) Numeración independiente de la numeración en papel Serie alfanumérica de 4 posiciones. Debe iniciar con la letra “B” Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Es Gestionada por el emisor. No se solicita autorización. No se envían a SUNAT. La boleta nace con la emisión. Se envía un Resumen Diario con la información de boletas y notas emitidas. El envío es en la fecha de emisión por la totalidad de las boletas de venta y notas de crédito y debito emitidas en un día determinado Plazo máximo: 7 días calendarios. Tiene carácter de declaración jurada. Hasta el 31.12.2016, el Resumen Diario la información se comunica de forma agregada. A partir del 01.01.2017, la información será detallada. Otras disposiciones Envío de Resumen de comprobantes impresos Documento para comunicar la información de los comprobantes impresos y tickets, emitidos en situaciones de contingencia. Se realiza a través de un archivo plano en SUNAT Operaciones en Línea. Conservación El emisor electrónico debe conservar los documentos electrónicos (archivos XML, no PDF), los resúmenes diarios, comunicaciones de baja El receptor debe conservar los comprobantes de pago electrónicos (archivos XML) Pérdida y obtención de ejemplares En caso de pérdida o destrucción de los comprobantes de pago, notas electrónicas o representaciones impresas, el adquirente debe solicitar al emisor un nuevo ejemplar. Consulta El emisor debe poner a disposición a través de una página web, una opción de consulta de factura, boletas y notas electrónicas que emita, por un plazo no menor de un año. La SUNAT pone a disposición del emisor y receptor una consulta de validez y de la información tributaria contenida en las “Facturas” y sus notas electrónicas vinculadas. Ajustes Normativos 2015 y 2016 RS 185-2015/SUNAT (17.07.2015) y modificatorias Antes de la modificación Con la modificación No era posible emitir por este supuesto Se debía emitir una boleta electrónica por transacción Se pueden emitir facturas y boletas de venta por operaciones afectas al IVAP (vigencia 1.1.2016) Es posible emitir una boleta de venta electrónica que consolide la totalidad de operaciones realizadas por montos menores a S/ 5. Dirección del lugar de entrega del bien o servicio. Solo aplica para servicios. En el caso de bienes, en caso de venta itinerante. A partir del 01 enero 2017 Numero de placa, en caso de venta de combustible, cesión en uso de vehículos, prestación de servicios de mantenimiento. A partir del 01 de enero de 2017 A partir del 01 de enero 2017 , se enviará detallado y no de manera agregada. Solo se requería la dirección del domicilio fiscal Sólo en caso de Facturas Resumen Diario con información agregada. Sistema de Emisión Electrónica MULTIPLATAFORMA Sistemas de emisión electrónica de comprobantes de pago • Desde los sistemas del contribuyente :Factura, boleta de venta, notas, guía de remisión, comprobante de retenciones, comprobante de percepciones • Desde el portal de las SUNAT: Facturas, boletas de venta, notas, guía de remisión, recibo por honorarios, comprobante de retenciones, comprobante de percepciones • Desde el APP SUNAT: Facturas, boletas, recibo por honorarios. • Ahora: Sistema Facturador SUNAT (SFS) Sistema Facturador SUNAT – (SFS) RS 182-2016/SUNAT Facturador SUNAT (SEE-SFS) formato digital APLICATIVO CONTABLE JSON TXT XML Facturador Sunat Valida y emite constancia (CDR – Aceptado/Rechazado) Consulta EMISOR ELECTRONICO RECEPTOR (CLIENTE) formato digital otorga factura al receptor Aspectos generales • • • • • • • Software gratuito desarrollado por la SUNAT que permite la emisión electrónica de facturas, boletas y notas y comunicación de baja, desde la PC del contribuyente que cuenta con un sistema contable o de gestión computarizado (pricos, mypes) En SOL, se habilita una opción para la elegir ser emisor del SFS. Con esta marca se validarán los envíos, considerando que el XML generado tiene un tag que identifica su origen. Al ejercer esta opción se genera un mensaje al buzón electrónico. Convierte la información del contribuyente a formato XML y realiza las validaciones establecidas por SUNAT, así como firma digitalmente el comprobante. Envía automáticamente o a indicación del usuario, el comprobante a la SUNAT (temporizador) Genera un PDF del comprobante No se requiere conexión a internet para la emisión, solo para el envío a la SUNAT. RS N° 182 – 2016/SUNAT Condiciones para ser emisor e iniciar la emisión electrónica – – Registrar un certificado digital y correo electrónico, salvo que ya los tenga registrado con anterioridad. Para empezar a emitir, solo necesita descargar los archivos .zip, registrar el certificado digital y hacer una configuración previa. Efectos – Remitir a SUNAT la factura y notas asociadas – – Remitir a SUNAT un ejemplar de la comunicación de baja En caso de la boleta de venta, la obligación de - Usar formato digital - Enviar a la SUNAT un ejemplar en el plazo establecido - Si usa papel térmico, se debe garantizar , su legibilidad e integridad por un año – Sustitución por parte de SUNAT, en la obligación de conservar la factura y notas (no las boletas, esa las conserva el emisor). – El plazo para remitir a la SUNAT es dentro los 7 días calendarios. Descarga e Instalación SFS SUNAT VIRTUAL: WWW.GOB.PE SISTEMA FACTURADOR SUNAT INSTRUCTIVO – INSTALACIÓN Y USO MULTIPLATAFORMA - SEE Sistema de Emisión Electrónica (SEE) APP- Dispositivo móvil Recibo por honorarios Factura Electrónica Boleta de Venta electrónica SEE – SFS R.S. 182-2016 SEE Del Contribuyente Facturas Boletas de Venta Notas de crédito Notas de débito R.S. 0972012/SUNAT Facturas Boletas de Venta Notas de crédito Notas de débito GRE – modelo general CRE CPE DAE (recibo de luz, agua, telecomunicaciones) SEE-SOL R.S. 182-2008/SUNAT Recibos por Honorarios R.S. 188-2010/SUNAT Facturas Boletas de Venta Notas de crédito Notas de débito GRE – bienes fiscalizados GRE – modelo general CRE CPE Sistema de Emisión Electrónica Comprobantes que se pueden Emitir: SOL Del Contribuyente Sistema Facturador Sunat (SFS) Factura Electrónica (FE) x x x Boleta de Venta Electrónica (BVE) x x x Nota de Crédito Electrónica (NCE) x x x Nota de Debito Electrónica (NDE) x x x Guía de Remisión Electrónica Modelo General (GRE-Remitente) x x Comprobante de Retención Electrónico (CRE) x x Comprobante de Percepción Electrónico (CRE) x x SEE Comprobantes Recibo Electrónico por Servicio Público (recibo electrónico SP) x Sistema de Emisión Electrónica Documentos a Comunicar: SEE SOL Del Contribuyente Documentos Resumen diario de Boletas x Comunicación de Baja x Sistema de Emisión Electrónica (del Contribuyente) Sistema Facturador Sunat (SFS) x Desarrollo Propio A través de PSE MULTIPLATAFORMA - SEE SEE-SDC PSE SEE-SOL SEE-SFS FACTURADOR SEE-SDC HOMOLOGADO APP-SUNAT No hay un sistema más adecuado que otro, es el contribuyente el que decide cual (o todos) requiere para su gestión. EMISIÓN DE COMPROBANTES FÍSICOS - CONTINGENCIA Obligados a Emitir Comprobantes Electrónicos El contribuyente designado emisor electrónico del SEE, a partir de la fecha de vigencia de su designación, la única forma en la que podrá emitir sus comprobantes de pago (facturas, boletas de venta, notas de crédito y notas de débito) será electrónicamente. A partir de dicha fecha, en adelante, los comprobantes físicos que emita no servirán a su cliente para: • Deducir costo o gasto para efectos del Impuesto a la Renta. • Sustentar Crédito Fiscal, en los casos en que el pago no haya sido efectuado mediante depósito en cuenta, giro, transferencia de fondos, orden de pago, tarjeta de débito o crédito; o cheque (no negociable, intransferible, no a la orden). Resumen de Comprobantes Impresos Salvo que por causas no imputables al emisor electrónico (SOL o Del Contribuyente), se tenga que emitir un comprobante físico, este debe ser comunicado a la SUNAT, como declaración jurada informativa, mediante el “Resumen de Comprobantes Impresos”. Motivos (Códigos del Archivo Resumen – Anexo 11): 1. 2. 3. 4. 5. 6. 7. Conexión Internet. Fallas fluido eléctrico. Desastres naturales. Robo. Fallas en el sistema de emisión electrónica. Ventas por emisores itinerantes. Otros ¿Qué debe hacer el que emite CP Físico? • Debe presentar diariamente su “Resumen de Comprobantes Impresos” http://orientacion.sunat.gob.pe/images/cdp-electronicos/guias-ymanuales/guia-resumen-de-contingencia-1-0.pdf ¿Qué debe hacer el que emite CP Físico? • El plazo para presentar la Declaración Informativa, es de 7 días desde la emisión, a través de SOL. ¿Qué hace quién recibe CP Físico? http://www.sunat.gob.pe/ol-ti-itconsvalicpe/ConsValiCpe.htm CP Físicos Resumen Diario Mayor información: CENTRAL DE CONSULTAS: Desde teléfonos fijos 0-801-12-100 (Al costo de llamada local) Desde celulares (01) 315-0730 Horario de atención telefónica: De lunes a viernes: 08:00 a.m. a 08:00 p.m. Sábados: 08:00 a.m. a 02:00 p.m. Muchas Gracias

© Copyright 2026