Para leer el boletín completo descargue el asbanc semanal

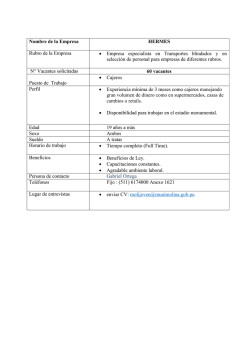

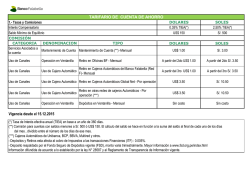

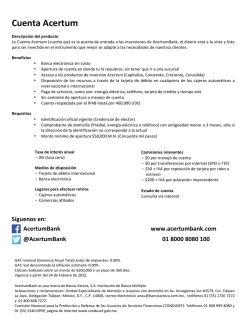

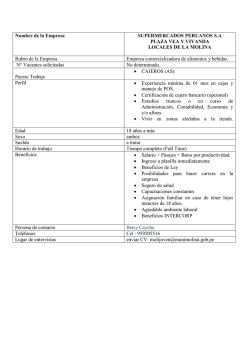

Departamento de Estudios Económicos Nº 208, Año 6 | Lunes 15 de agosto de 2016 SÓLIDA EXPANSIÓN REGIONAL DE LOS CAJEROS AUTOMÁTICOS Los cajeros automáticos de la banca son uno de los canales de atención preferidos por las personas para realizar sus transacciones bancarias, en la actualidad. Estos puntos de atención no solo representan un ahorro de costos para la gestión bancaria, sino que -sobre todo- brindan beneficios a sus usuarios en tiempo y dinero, al compararlos al costo que representa acudir a las ventanillas bancarias. A junio del 2016, se registraron 7,527 cajeros automáticos1 (también conocidos como ATM, por sus siglas en inglés) a nivel nacional, una cantidad 0.6% superior en comparación con lo reportado en junio del año pasado. Si bien se refleja un leve avance, el servicio de los ATM se ha expandido sostenidamente -según la información disponible- desde fines de los 90’s. Así, solo en la última década, la tasa de crecimiento de los cajeros automáticos fue de 16% anual, en promedio. Número de Cajeros Automáticos 10,000 8,000 6,000 4,000 2,000 0 7,527 7,484 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 jun-15 dic-15 jun-16 Fuente: Asbanc Entrando en detalle, el incremento del número de cajeros en los últimos doces meses se ha visto afectado por la moderación del ritmo de crecimiento de la economía, en particular por un desempeño más débil de la demanda interna. Variación mensual de Cajeros Automáticos 90 60 30 0 -30 -60 -90 185 175 165 155 145 jun-15 jul-15 ago-15 sep-15 Instalaciones oct-15 nov-15 dic-15 Retiros Variación Neta Fuente: Asbanc *Indicador del Banco Central 1 ene-16 feb-16 mar-16 abr-16 may-16 jun-16 Cifra correspondiente a 11 bancos locales 1 Demanda Interna* Expansión Regional de los Cajeros Automáticos En otra perspectiva, los cajeros automáticos han servido de apoyo para la descentralización de algunos servicios bancarios, facilitando oportunidades de negocios y fomentando el desarrollo económico tanto en la capital como fuera de ella. En general, los ATM ubicados en provincias pasaron de representar el 36.5% de los cajeros totales instalados en junio del 2013 al 36.8% en junio de este año. Este ligero aumento es muestra de un avance parejo y sólido de los cajeros tanto al interior del país como en Lima y Callao. Así, el crecimiento de estos terminales en provincias fue de 13.0% al cierre del primer semestre del 2016 respecto al término del primer semestre del 2013. Este resultado supera al reportado en Lima y Callao, donde los ATM se incrementaron en 11.8% en el mismo periodo. Distribucón de Cajeros Automáticos 2,448 36.8% 2,767 36.5% 63.5% 4,256 4,760 jun-13 jun-16 63.2% jun-2013 jun-2016 Lima y Callao Provincias Fuente: Asbanc La evolución de estos puntos de atención bancaria en el interior del país ha sido muy superior en el centro2 del país y en el sur oeste3, donde se registró una expansión de 227% y 216% en los últimos ocho años, respectivamente. Mientras tanto, el avance de la zona nor este4 ha sido la más baja, con una tasa de crecimiento de 129% en el periodo de análisis. Este contraste se explica por la accidentada geografía del Perú, que hace más complicada la labor de los bancos por proveer canales físicos de atención bancaria en zonas remotas y de difícil acceso. Cajeros Automáticos en Provincias 1,200 +180% 1,000 15% Participación respecto el total de cajeros en provincias, a junio 2016 12% 800 +216% 600 +227% +131% 400 200 +129% 9% 6% 3% Sur Oeste Nor Este dic-15 jun-16 dic-14 dic-13 dic-12 dic-11 dic-10 dic-09 dic-08 Nor Oeste Sur Este Centro La Libertad Arequipa Piura Ica Lambayeque Cusco Lima Provincia Junin Ancash Cajamarca Loreto Tacna Puno Ucayali San Martin Huanuco Ayacucho Moquegua Tumbes Pasco Madre De Dios Apurimac Amazonas Huancavelica 0% 0 Fuente: Asbanc 2 3 4 Ancash, Ucayali, Junín, Huánuco, Pasco y Huancavelica Ica, Arequipa, Moquegua y Tacna Loreto 2 Respecto a los cajeros automáticos en Lima Metropolitana y Callao, la mayoría de estos terminales se concentran en la zona comercial.5 Además, desde finales del 2016, la capital ha visto aumentar estos canales de manera continua, a excepción del centro financiero (San Isidro) donde la mayoría de bancos centralizan sus gestiones- y de la zona campestre de Lima6. Así, el 22.4% de los ATM de Lima y Callao está ubicado en la zona comercial a junio de 2016, mientras que el 15.7% en el centro histórico y aledaños.7 En tanto, demostrando mayor actividad en los distritos más densos de la capital, se destaca el incremento de los cajeros automáticos en las zonas sur8 y este9, con una variación de 17.0% y 12.1% en junio último frente al cierre del 2013, respectivamente. Cajeros Automáticos en Lima Metropolitana y Callao 1,200 900 600 300 0 Centro Histórico y Zona Norte aledaños Centro Financiero Zona Comercial Zona Tradicional dic-13 315 1,063 625 689 dic-14 330 1,063 659 710 dic-15 316 1,075 685 jun-16 316 1,065 671 Zona Balnearios Campestre del Norte y de Lima Sur Zona Sur Zona Este Callao 549 259 580 303 70 13 563 274 633 315 67 16 750 604 297 662 329 65 17 749 603 303 650 322 64 17 Fuente: Asbanc Comentario Final El aumento del número de cajeros automáticos ha sido importante en el interior del país, en los últimos años. Si bien aún se observa una mayor concentración de estos terminales en las regiones costeras, la expansión en la sierra ha sido la más significativa, en línea con un dinamismo de la actividad productiva en dicha zona. Asimismo, este esfuerzo por descentralizar los servicios financieros ha proporcionado mayores facilidades a la población, al tener al alcance terminales con una atención ininterrumpida, lo que les genera un ahorro de tiempo y dinero, mostrando mayores ventajas a las que les ofrecen las oficinas bancarias. Es de esperar que más ATM se vayan incorporando al sistema para el beneficio de los peruanos. Ello, considerando -en primer lugar- la tendencia global que apunta cada vez más a canales no presenciales de atención en la banca, y -en segundo lugar- que aún existen zonas del país con demanda de cajeros automáticos insatisfecha. 5 Miraflores, San Borja, San Miguel, y Surco. Lurigancho, Chaclacayo, Cieneguilla y Pachacamac. 7 Lima-Cercado, Rímac, El Agustino, Breña y La Victoria. 8 San Juan de Miraflores, Villa María del Triunfo, Villa El Salvador y Lurín. 9 Santa Anita, Ate-Vitarte, La Molina y San Juan de Lurigancho. 6 3 Gerencia de Estudios Económicos Alberto Morisaki Gerente Sergio Urday Jefe de información económica y del sistema financiero Estudios Económicos Arturo Hidalgo Victor Bohorquez Estadísticas Analista Maura Rivera Practicante Lourdes Cruz Priscila Condori Analista Analista Practicante Rocío Crespo Asistente [email protected] 612-3322 4

© Copyright 2026