Generalidades del Impuesto Sobre la Renta -ISR

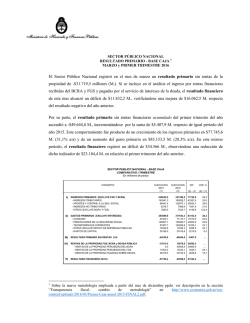

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana (UPANA) del ramo financiero y contable, conocimientos de los aspectos generales del Impuesto sobre la Renta (ISR) en el desarrollo del proyecto Núcleos de Apoyo Contable y Fiscal (NAF), para que estos puedan brindar orientación y asesoría en materia tributaria al público en general, especialmente a microempresarios, emprendedores de baja renta y personas interesadas en abrir nuevas empresas o en formalizar sus negocios. Contenido 1. 2. 3 4. 5. 6. • Definición de Impuesto Sobre la Renta • Objeto de la Ley • Clasificación de las Rentas • Generalidades de categorías de las rentas • Renta de Actividades Lucrativas (Parte I) • Rentas presuntas • Régimen sobre las utilidades • Aspectos generales del régimen • Determinación de la renta imponible • Caso práctico Objeto de la Ley del ISR Personas individuales Rentas obtenidas en Guatemala Personas jurídicas Entes o patrimonios Nacionales Extranjeros Residentes o no Art. 1 y 3 Dto. 10-2012 Residencia para efectos tributarios Persona Individual Art. 6 Dto. 10-2012 a) Permanezca en el territorio nacional más de 183 días . b) Que su centro de intereses económicos se ubique en Guatemala a) Guatemaltecos que tengan su residencia habitual en el extranjero, miembros de misiones diplomáticas... b) Guatemaltecos con residencia habitual en el extranjero, empleados de También se entidades privadas que laboren por consideran menos de 183 días. residentes c) Extranjeros que tengan su residencia en Guatemala, que desempeñen su trabajo en relación de dependencia en misiones diplomáticas… cuando no exista reciprocidad. a) Que se hayan constituido conforme a las leyes de Guatemala. Personas b) Que tengan su domicilio social o fiscal en jurídicas territorio nacional. c) Que tengan su sede de dirección efectiva en territorio nacional. Categorías de las rentas según su procedencia Rentas de Actividades lucrativas Rentas del trabajo Rentas de capital, ganancias y pérdidas de capital • Ventas • Producción • Comercialización • Exportación • Otros • Sueldos • Otras remuneraciones • Intereses • Dividendos • Premios • Ganancia de capital El impuesto se liquida en forma separada Art. 2 Dto. 10-2012 Exenciones generales del ISR El Estado y sus entidades, las municipalidades y sus empresas, salvo de capital mixto. Las Universidades. Los centros educativos, como centros de cultura, respecto a matrícula, colegiatura y derechos de examen. Las herencias, legados y donaciones. Las rentas de las Iglesias, exclusivamente por razón de su culto. Deben cumplir con las obligaciones contables, formales o de retención que les correspondan Art. 8 Decreto 10-2012 Estructura del ISR Regímenes de Actividades Lucrativas Rentas del Trabajo Rentas de capital y ganancias de capital Régimen Sobre Utilidades Tarifas: 31% 2013, 28% 2014 y 25% 2015 en adelante Art. 18, 36 y 172 Régimen Opcional Simplificado Sobre Ingresos Hasta Q 30,000.00 5% más de Q 30,000.00 7% Art. 43 al 49 y 173 Retenciones mensuales por parte del patrono Autoliquidación cuando no hay retención Retenciones por quien paga la renta Autoliquidación para Ganancias de Capital y montos no retenidos Hasta Q 300,000.00 5% más de Q 300,000.00 7% Art. 68 al 82 Tarifa del 10% con excepción de dividendos que aplica el 5% Art. 83 al 96 Tarifas diferenciadas en las 3 categorías cuando la renta sea obtenida por contribuyentes NO residentes Actividades lucrativas Rentas del trabajo De capital y ganancias y pérdidas de capital Rentas gravadas Rentas gravadas Rentas gravadas Rentas exentas Rentas exentas Rentas exentas Deducciones Deducciones Deducciones Tarifa (s) Tarifa (s) Tarifa (s) Bienes Cesiones y enajenaciones Derechos Presunción de onerosidad Prestación de servicios Préstamos Cualquiera que sea la naturaleza y denominación Transacciones se presumen onerosas, salvo prueba en contrario Art. 5 Dto. 10-2012 Rentas de Actividades Lucrativas Ver Título II del Libro I, del Decreto No.10-2012, Ley de Actualización Tributaria y sus reformas Actividades lucrativas “Se entiende por actividades lucrativas las que suponen la combinación de uno o más factores de producción, con el fin de producir, transformar, comercializar, transportar o distribuir bienes para su venta o prestación de servicios, por cuenta y riesgo del contribuyente.” Art. 10 Decreto 10-2012 Hecho generador: Rentas de Actividades Lucrativas La producción, venta y comercialización de bienes Las dietas, comisiones y viáticos de cuerpos colegiados Los subsidios pagados por entes públicos Las exportaciones La prestación y exportación de servicios y honorarios Art. 4 y 10 Dto 10-2012 Rentas Exentas en el actividades lucrativas Colegio de profesionales Partidos políticos Comité cívico Asociaciones y fundaciones Donaciones, cuotas ordinarias y extraordinarias Art. 11 Dto. 10-2012 Exención para Cooperativas Transacciones con asociados Transacciones con otras cooperativas Transacciones con federaciones y confederaciones de cooperativas Art. 11 Dto. 10-2012 Sujetos Pasivos Las personas individuales Son contribuyentes: Las personas jurídicas Los entes o patrimonios, residentes en el país, que obtengan rentas afectas en este título. Art. 12 Dto. 10-2012 Agentes de Retención Son sujetos pasivos del impuesto que se regula en este título, en calidad de agentes de retención, cuando corresponda, quienes paguen o acrediten rentas a los contribuyentes y responden solidariamente del pago del impuesto. Art. 13 Dto. 10-2012 Obligados a practicar retenciones Los que llevan contabilidad completa por ley. El Estado y sus entidades, municipalidades y sus empresas. Rentas de actividades lucrativas Entidades no lucrativas (Asociaciones, fundaciones, sindicatos, iglesias); colegios, universidades, entre otros. Los fideicomisos, contratos en participación, copropiedades… y las demás unidades productivas o económicas que dispongan de patrimonio y generen rentas afectas. Arts. 47, 75 y 86 del Decreto 10-2012 Rentas presuntas para profesionales Q 30,000.00 de renta imponible mensual Cuando haya percibido renta y no esté inscrito como contribuyente Cuando esté inscrito como contribuyente pero no haya presentado sus declaraciones de renta Q 15,000.00 de renta imponible mensual Art. 17 Decreto 10-2012 Cuando tenga menos de 3 años de egresado o más de 60 años de edad Regímenes para las Rentas de Actividades Lucrativas Régimen Sobre Utilidades Regímenes de Actividades Lucrativas Régimen Opcional Simplificado Sobre Ingresos Art. 14 Decreto 10-2012 RÉGIMEN SOBRE LAS UTILIDADES DE ACTIVIDADES LUCRATIVAS Regulación legal: Arts. 14 al 42 Decreto 10-2012 y sus reformas Arts. 9 al 32 del Acuerdo Gubernativo 213-2013 Régimen sobre las utilidades de actividades lucrativas. Generalidades a. b. • Tipo impositivo: 31% (2013), 28% (2014), 25% (2015 en adelante) • Frecuencia de pago: Trimestral • Declaración Jurada y pago dentro del mes siguiente de concluido cada trimestre (formulario SAT-1361) • Consignar en sus facturas "Sujeto a pagos trimestrales" • Efectuar retenciones a quienes les provean bienes o servicios, según otros títulos de la ley (formulario SAT1331) • Enterar las retenciones dentro de los 10 días del mes siguiente. Sección III y art. 172 LAT Régimen sobre las utilidades de actividades lucrativas. Generalidades • Llevar contabilidad corresponda. c. completa, quienes • Inventarios anuales al 31 de diciembre de cada año y reportar las existencias al 30 de junio y 31 de diciembre de cada año • Presentación de Declaración Jurada Anual de Liquidación, dentro de los primeros tres meses del año calendario inmediato siguiente (formulario SAT-1411). Sección III y art. 172 LAT Gestión del impuesto: Régimen Sobre las Utilidades Q 1,000,000.00 Renta bruta Q 900,000.00 Costos y gastos totales Q 100,000.00 Rentas exentas Q 80,000.00 Costos y gastos de rentas exentas Q 50,000.00 Costos y gastos no deducibles Renta imponible Q 130,000.00 Renta bruta en el Régimen Sobre las Utilidades de Actividades Lucrativas: Ingresos gravados y exentos, devengados o percibidos Ganancias cambiarias por compra venta de divisas Re expresiones por simples partidas Indemnización por pérdidas extraordinarias en activos fijos Art. 20 Dto. 10-2012 reformado Reglas generales para la deducción de costos y gastos Que sean útiles, necesarios, pertinentes e indispensables para producir o generar renta gravada. Que se haya retenido y pagado el impuesto como corresponda. Que los sueldos y salarios figuren en la planilla del IGSS, cuando proceda. Bancarización Art. 22 Dto. 10-2012 Art. 27 AG. 213-2013 Tener los documentos y medios de respaldo. Prorrateo de costos y gastos: Los contribuyentes aplicarán a cada una de las rentas gravadas, exentas y no afectas los costos y gastos directamente asociados a cada una de las mismas. Cuando por su naturaleza no puedan aplicarse deberán distribuirse de forma directamente proporcional al monto de cada de las rentas. No obstante, el contribuyente podrá utilizar un criterio único racional de distribución, alternativo. Art. 23 Dto. 10-2012 y art. 22 AG. 213-2013 Tratamientos especiales: Categoría: Actividades Lucrativas Régimen sobre utilidades Ingresos (-) costos y gastos X tarifa del 25% Residente Régimen sobre ingresos Ingresos (-) rentas exentas X 5% y 7% excedente de 30,000.00 Honorarios No residente Tarifa 15% Tratamientos especiales: Categoría: Rentas del Trabajo Renta (-) rentas exentas y deducciones Residente Sueldos No residente Tarifa 5% hasta 300,000.00 y excedente 7% Tarifa 15% Tratamientos especiales: Categoría: Rentas de Capital Residente Tarifa 5% No residente Tarifa 5% Dividendos Documentación de respaldo a la Declaración Jurada Anual del ISR, ante la SAT Obligados a llevar contabilidad completa • Balance general • Estado de resultados • Estado de flujo de efectivo • Estado de costo de producción (cuando proceda) Agentes de retención del IVA y contribuyentes especiales (Régimen Sobre Utilidades) • Los estados financieros debidamente auditados por Contador Público y Auditor independiente, con su respectivo dictamen e informe, firmado y sellado por el profesional que lo emitió. Contribuyentes no obligados a llevar contabilidad completa • Deberán proporcionar información en detalle de sus ingresos, costos y gastos deducibles durante el período de liquidación. En todos los casos, los comprobantes de pago del impuesto (cuando proceda). Otras Obligaciones Elaborar inventarios al treinta y uno (31) de diciembre de cada año, y reportar la existencias para la venta al 30 de junio y 31 de diciembre de cada año. Llevar contabilidad completa de acuerdo con el Código de Comercio, cuando corresponda. Art. 42 Dto. 10-2012 Sanciones Siempre y cuando la falta de determinación no constituya delito: 100% del importe del tributo omitido • Por la omisión de pago de tributos • Por la falta de determinación • La determinación incorrecta por parte del sujeto pasivo Sin perjuicio de cobrar los intereses resarcitorios que correspondan Arts. 88 y 89 del CT Contáctenos www.sat.gob.gt Call Center: 1550 [email protected]

© Copyright 2026