Circular No.295 - Estudio Contable Degl`Innocenti

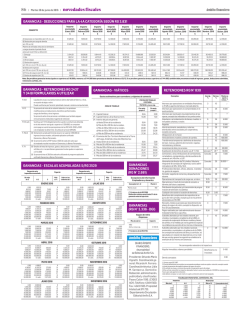

Administración Degl’Innocenti D.C.I. Av. Rivadavia 13876 5º “A” Ramos Mejía –1704- T.E./FAX 4656-5556/5557/5558 E-mail: [email protected] Web: www.estudiojadi.com.ar CIRCULAR No. 295 - 30 de Mayo de 2016 Retenciones de Impuesto a las Ganancias La AFIP finalmente está comenzado a modificar algunos valores desactualizados. En este caso modificó a partir del 1 de Junio de 2016 los mínimos por los cuales se tiene que retener el Impuesto a las Ganancias, ya que los valores anteriores provocaban una excesiva carga administrativa por obligar a retener por casi todos los pagos efectuados. Recordamos que por cada pago que se efectúa a un proveedor, hay que hacer una retención del Impuesto a las Ganancias, cuyo mínimo no imponible mensual depende de la actividad del proveedor y la escala determinada por AFIP. Los mínimos de las principales actividades son: • Compra de bienes de cambio: $ 100.000 (antes $ 12.000) • Pago de servicios (transporte, socios) : $ 30.000 (antes $ 6.500 y $ 5.000) • Honorarios profesionales, Despachantes de Aduana, Comisiones: $ 7.500 (antes $ 1.200) • Alquileres de inmuebles: $ 5.000 (antes $ 1.200) Los importes mínimos sobre los cuales no se retiene son sin IVA. Los porcentajes a retener siguen siendo los mismos., y el importe mínimo para efectuar una retención pasa de $ 20 a $ 90. Ejemplo: Cuando se hace un pago por la compra de mercaderías (régimen enajenación de bienes muebles) corresponde retener por montos mensuales totales superiores a $126.445, IVA incluido. Para su mejor comprensión, le aclaramos como se compone dicho numero: si le detraemos el IVA a este importe, nos queda un neto gravado de $ 104.500. Luego, deduciendo el mínimo de $ 100.000, nos queda un importe sujeto a retención de $ 4.500., y utilizando la alícuota general del 2%, llegamos a los $ 90 que son el valor mínimo a partir del cual corresponde hacer retenciones. Por lo tanto, en los pagos mensuales por debajo de $ 126.445 no corresponde practicar retención alguna. Es importante aclarar que los pagos realizados durante un mismo mes se acumulan hasta llegar a la base imponible mínima. Adjuntamos un archivo PDF actualizado, con escalas, mínimos y datos complementarios. Cualquier duda quedamos a su disposición para eventuales aclaraciones sobre el particular. Cordialmente.

© Copyright 2026