Flujo de efectivo y planeacion financiera – Clase no. 4

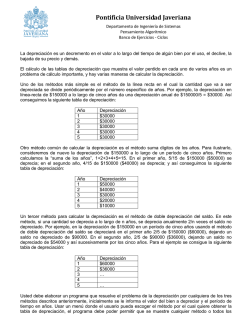

Flujo de efectivo y planeación financiera Objetivos de aprendizaje Comprender los procedimientos de depreciación fiscal y el efecto de la depreciación en los flujos de efectivo de la empresa. Analizar el estado de los flujos de efectivo, el flujo de efectivo operativo y el flujo de efectivo libre de la empresa. Entender el proceso de planeación financiera, incluyendo los planes financieros a largo plazo (estratégicos) y los planes financieros a corto plazo (operativos). Objetivos de aprendizaje (cont.) Examinar el proceso de la planeación de efectivo, así como la elaboración, la evaluación y el uso del presupuesto de caja. Explicar los procedimientos simplificados que se usan para elaborar y evaluar el estado de resultados pro forma y el balance general pro forma. Evaluar los métodos simplificados para la elaboración de los estados financieros pro forma y los usos comunes de los estados pro forma. Análisis del flujo de efectivo de la empresa El efectivo, la parte vital de la empresa, es el ingrediente principal en cualquier modelo de valuación financiera. Desde una perspectiva contable, el flujo de efectivo se resume en el estado de flujos de efectivo de una empresa. Desde una perspectiva financiera, las empresas a menudo se enfocan en el flujo de efectivo operativo (que se utiliza en la toma de decisiones de la gerencia) y en el flujo de efectivo libre (que es monitoreado de cerca por los participantes en el mercado de capitales). Depreciación Depreciación es la parte de los costos de los activos fijos que se deduce de los ingresos anuales a través del tiempo. La depreciación para efectos fiscales se determina usando el sistema modificado de recuperación acelerada de costos (MACRS, por las siglas de modified accelerated cost recovery system). Existen varios métodos de depreciación para efectos de información financiera. Depreciación: Un ejemplo Baker Corporation adquirió una nueva máquina a un costo de $38,000, con costos de instalación de $2,000. Cuando la máquina se retire de servicio, Baker espera venderla como chatarra y recibir $1,000 por ella. ¿Cuál es el valor depreciable de la máquina? Sin importar su valor residual esperado, el valor depreciable de la máquina es de $40,000: costo de $38,000 + costo de instalación de $2,000. Depreciación: Valor y vida depreciables De acuerdo con los procedimientos básicos del MACRS, el valor depreciable de un activo es su costo total, incluyendo los costos de instalación. No se requiere hacer ningún ajuste para el valor residual esperado. Para efectos fiscales, la vida depreciable de un activo se determina por su periodo de recuperación adecuado según el MACRS. En las tablas 4.1 y 4.2, que aparecen a continuación, se muestran los porcentajes y las clases de propiedad según el MACRS. Tabla 4.1 Primeras cuatro clases de propiedad según el MACRS Tabla 4.2 Porcentajes de depreciación redondeados, por año de recuperación, usando el MACRS para las primeras cuatro clases de propiedad Depreciación: Un ejemplo Baker Corporation adquirió, a un costo instalado de $40,000, una máquina con un periodo de recuperación de cinco años. Usando los porcentajes aplicables, la depreciación de cada año es la siguiente : Depreciación: Un ejemplo Desarrollo del estado de flujos de efectivo El estado de flujos de efectivo resume el flujo de efectivo de la empresa durante un periodo específico. Los flujos de efectivo de la empresa se dividen en: Flujos operativos: Entradas y salidas de efectivo relacionadas directamente con la producción y venta de los bienes y servicios de la empresa. Flujos de inversión: Flujos de efectivo relacionados con la compra y venta de activos fijos, y con inversiones patrimoniales en otras empresas. Flujos de financiamiento: Flujos de efectivo que resultan de las transacciones de financiamiento con deuda y capital; incluyen contraer y reembolsar deudas, la entrada de efectivo por la venta de acciones, y las salidas de efectivo para pagar dividendos en efectivo o volver a comprar acciones. Tabla 4.3 Entradas y salidas de efectivo Tabla 4.4 Estado de resultados de Baker Corporation (en miles de $) del año 2012 Tabla 4.5a Balances generales de Baker Corporation (en miles de $) Tabla 4.5b Balances generales de Baker Corporation (en miles de $) Tabla 4.6 Estado de flujos de efectivo de Baker Corporation (en miles de $) del año que finaliza el 31 de diciembre de 2012 Interpretación del estado de flujos de efectivo El estado de flujos de efectivo une la información de los balances generales de principio y fin de periodo, después de considerar el desempeño de la empresa durante el periodo mediante el estado de ingresos. El incremento (o decremento) neto de efectivo y los valores negociables debe ser equivalente a la diferencia entre el efectivo y los valores negociables en los balances generales de principio y fin de año. Flujo de efectivo operativo El flujo de efectivo operativo (FEO) de una empresa es el flujo de efectivo que esta genera con sus operaciones normales, es decir, al fabricar y vender su producción de bienes y servicios. El FEO se puede calcular de la siguiente manera: UONDI = UAII (1 – I) FEO = UONDI + Depreciación FEO = [UAII (1 – I)] + Depreciación (4.1) (4.2) (4.3) Flujo de efectivo operativo (cont.) Al sustituir los valores del estado de resultados de Baker Corporation, FEO = [$370 (1 –obtenemos: .40)] + $100 = $322 Por lo tanto, concluimos que las operaciones de Baker generan flujos de efectivo positivos. Flujo de efectivo libre El flujo de efectivo libre (FEL) de la empresa representa el monto del flujo de efectivo que está disponible para los inversionistas (acreedores y propietarios) después de que la empresa satisface todas sus necesidades operativas y paga sus inversiones en activos fijos netos (IAFN) y activos corrientes (IACN). Donde: Flujo de efectivo libre (cont.) En el caso de Baker Corporation, tenemos: IAFN = [($1,200 – $1,000) + $100] = $300 IACN = [($2,000 – $1,900) + ($800 - $700)] = $0 FEL = $322 – $300 – $0 = $22 Así, la empresa generó un flujo de efectivo adecuado para cubrir todos sus costos operativos e inversiones, y tuvo un flujo de efectivo libre disponible para pagar a sus inversionistas. Enfoque en la práctica Flujo de efectivo libre de Cisco Systems – El 13 de mayo de 2010, Cisco Systems presentó un reporte de ganancias, donde informaba que había alcanzado ganancias por acción de $0.42 en el último trimestre, por arriba de las expectativas de los expertos de Wall Street, quienes habían pronosticado una GPA de $0.39. – En un análisis posterior, un analista observó que de los tres centavos con los que Cisco rebasó los pronósticos de Wall Street, un centavo se podía atribuir al hecho de que el trimestre era de 14 semanas en lugar de las 13 semanas que se consideraban comúnmente. Otro centavo era atribuible a ganancias fiscales inusuales, y el tercero estaba clasificado con el vago título de “otros ingresos”. – Con frecuencia se considera que el flujo de efectivo libre es una medida más confiable de los ingresos de una empresa que las ganancias reportadas. ¿Cuáles son algunas maneras en que los contadores corporativos podrían modificar las ganancias para obtener un estado de resultados más favorable? El proceso de planeación financiera El proceso de planeación financiera inicia con planes financieros a largo plazo o estratégicos, los cuales, a la vez, dirigen la formulación de planes y presupuestos a corto plazo u operativos. Dos aspectos clave del proceso de planeación financiera son la planeación de efectivo y la planeación de utilidades. La planeación de efectivo implica la elaboración del presupuesto de caja de la empresa. La planeación de utilidades implica la elaboración de estados pro forma. El proceso de planeación financiera: Planes financieros a largo plazo (estratégicos) Los planes financieros a largo plazo (estratégicos) establecen las acciones financieras planeadas de una empresa y el efecto anticipado de esas acciones durante periodos que van de 2 a 10 años. Las empresas que están sujetas a un alto grado de incertidumbre operativa, ciclos de producción relativamente cortos, o a ambas situaciones, acostumbran usar horizontes de planeación más cortos. Estos planes forman parte de una estrategia integral que, junto con los planes de producción y marketing, conducen a la empresa hacia metas estratégicas. El proceso de planeación financiera: Planes financieros a largo plazo (estratégicos) Los planes financieros a largo plazo consideran diversas actividades financieras como: Desembolsos propuestos en activos fijos Actividades de investigación y desarrollo Acciones de marketing y desarrollo de productos Estructura de capital Fuentes importantes de financiamiento Estos planes reciben el apoyo de una serie de presupuestos anuales y de utilidades. El proceso de planeación financiera: Planes financieros de corto plazo (operativos) Los planes financieros a corto plazo (operativos) especifican acciones financieras a corto plazo y el efecto anticipado de esas acciones. Las entradas clave incluyen el pronóstico de ventas y datos operativos y financieros. Las salidas clave incluyen presupuestos operativos, el presupuesto de caja y los estados financieros pro forma. En la siguiente diapositiva se describe este proceso de manera gráfica. Figura 4.1 Planeación financiera a corto plazo El proceso de planeación financiera: Planes financieros de corto plazo (operativos) Como se indica en la figura anterior, la planeación financiera a corto plazo inicia con el pronóstico de las ventas. A partir del pronóstico de ventas, se desarrollan planes de producción que toman en cuenta los plazos de entrega e incluyen el cálculo de las materias primas requeridas. Con los planes de producción, la empresa puede calcular las necesidades de mano de obra directa, los gastos generales de la fábrica y los gastos operativos. A partir de esta información, se elabora el estado de resultados pro forma y el presupuesto de caja, lo que, finalmente, lleva al desarrollo del balance general pro forma. Planeación de efectivo: Presupuestos de caja El presupuesto de caja (pronóstico de caja) es el estado de las entradas y salidas de efectivo planeadas de la empresa que se usa para calcular sus requerimientos de efectivo a corto plazo. Por lo general, el presupuesto de caja se diseña para cubrir un periodo de un año, dividido en intervalos más pequeños. Cuanto más estacionales e inciertos son los flujos de efectivo de una empresa, mayor será el número de intervalos.

© Copyright 2026