Presentación Presidente Asociación de AFP, Rodrigo Perez

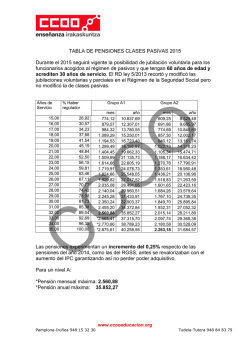

Reforma al Sistema Previsional en Chile: desde 2008 un sistema de pensiones basado en 3 pilares Solidario PBS APS Redistribución Prevención Obligatorio AFPs Ahorro Voluntario APV – DC Ahorro BE 15% Fondos han rentado bien 1981 a 2014: 8,6 % retorno promedio real anual Rentabilidad 2014 AFP AFP AFP AFP lideran combinación Riesgo-Retorno en APV Fuente: Klaus Schmidt-Hebbel, El Mercurio, 14 Julio 2015 Comisiones bajo el promedio mundial Republic of Serbia FYR of Macedonia (voluntary) Albania Latvia Estonia (1) Pakistan Bulgaria Pakistan Colombia Spain FYR of Macedonia (mandatory) Hungary Nigeria Turkey Peru Costa Rica Slovenia (mutual pension funds) Costa Rica (1) Slovak Republic Malta (1) Promedio Mexico Czech Republic Australia Slovak Republic (2) Mediana Greece Chile New Zealand (1) Kosovo (2) Poland Liechtenstein Poland (2) Belgium Finland Namibia Canada (1) Israel (2) Italy (3) Thailand Norway Switzerland Iceland Germany Portugal (1) Netherlands Mauritius (1) Denmark Romania 3,79% 2,34% 2,14% 1,93% 1,82% 1,70% 1,63% 1,52% 1,46% 1,40% 1,27% 1,19% 1,19% 1,17% 1,15% 1,00% 0,96% 0,96% 0,94% 0,91% 0,89% 0,87% 0,80% 0,77% 0,74% 0,74% 0,65% 0,65% 0,64% 0,56% 0,51% 0,48% 0,48% 0,47% 0,46% 0,42% 0,35% 0,33% 0,30% 0,28% 0,27% 0,27% 0,24% 0,21% 0,19% 0,18% 0,12% 0,09% 0,09% 0% 1% 1% 2% 2% 3% Promedio mundial 0,89% Chile 0,65% en 2012 Comisión por administración en 2014 0,56% Fuente: OECD Global Pension Statistics. 3% 4% 4% La comisión promedio sobre el fondo administrado por las AFP es menor a la que cobran otros administradores de fondos en Chile y en el extranjero Comisiones sobre Fondos Administrados Comisión Anual expresada como % 0,55% APV AFP 0,61% Cot. Obligatoria AFP 1,03%* 401-K 1,32% Fdos. Mutuos EEUU Fdos. Mutuos Internacionales 1,52% 1,51% Fdos. Mutuos Chile 1,80% APV FM 0,0% *13th edition ,“401k Averages Book”. 0,5% 1,0% 1,5% 2,0% Sistema paga mejores pensiones que el antiguo sistema de pensiones Tres veces mayor a lo que paga el sistema antiguo Monto Promedio Pensiones de Vejez Comparación sistema de AFP actual con sistema antiguo (pesos chilenos) $ 343.818 $ 228.569 $ 218.159 $ 112.913 Pensión AFP con cotización del 12,5% Pensión AFP con cotización del 19,7% Pensión Antiguas Cajas Pensión Antiguas Cajas con 49,6% cotizantes con 100% cotizantes Sistema antiguo: requisito mínimo de cotización entre 10 y 20 años para acceder a pensión. El SSS exigía 20 años para los hombres. Injusticia del Antiguo Sistema 50% quedaba fuera Mientras más cotizas menos recibes Falta de equidad de beneficios Efectos macroeconómicos de la reforma de pensiones en Chile (1981 – 2001) Vittorio Corbo Klaus Schmidt-Hebbel 11% del crecimiento del PIB de Chile se logró gracias al Sistema de Pensiones El sistema previsional activó el círculo virtuoso de: Mayor ahorro nacional Más inversión Perfeccionamiento del mercado laboral Desarrollo del mercado de capitales Las AFP han cumplido con su mandato legal Entonces ¿Cuál es el problema? Brecha entre expectativas y realidad de la pensión 1. Aumento expectativas de vida Tendrán que financiar más tiempo con su pensión… 46% más tiempo ( 13 a 19) 32% más tiempo (22 a 29) Chilenos en edad de pensión 2,2 millones en 2014 (12%) 5,3 millones en 2050 (27%) *CELADE: Hombres mayores de 65 años y mujeres mayores de 60 años año 2014 y 2050. 2. Lagunas Previsionales: No todos cotizan regularmente Historias laborales diversas Cotizan 15 años Reciben pensiones por 29 años Cotizan 24 años Reciben pensiones por 19 años 3. Evasión y subdeclaración previsional Evasión: 19% de trabajadores asalariados no cotiza 13% trabaja sin contrato y al 6% que tiene contrato no se le pagan cotizaciones previsionales Subdeclaración de rentas una parte relevante de la remuneración no es imponible 10% en sector privado y 18% en sector público Otras razones 4.Ingreso tardío de los jóvenes al mundo laboral Desde 1981 la edad promedio sube de 20 a 24 años y la pensión cae en 20% 5. Daño Previsional EE.PP: Cotización 50% de Rentas Reales y BDR correspondiente 6. La pensión de la mujer Las mujeres en Chile se pensionan a menor edad entre países de la OCDE Problemas de las pensiones en todo el mundo Ha disminuido a la mitad en 50 años La población activa v/s pasiva está disminuyendo Existe una gran deuda indocumentada Chile: menor fecundidad Gráfico N° 1: Tasa de Dependencia de Chile (pobl. 20-64/65 y +) (Fuente: OCDE hasta 2050, proyección propia después) 7.00 6.00 5.00 4.00 3.00 2.00 1.00 0.00 2014 2024 2034 2044 2054 2064 2074 • La rentabilidad implícita del reparto cayó en 2,43 puntos porcentuales anual, sólo por este factor, en comparación a la que tenía en los años 60 y 70. © Salvador Valdés Cuál es el impuesto oculto en el reparto maduro Caso práctico de Suecia: tiene dos sistemas paralelos: uno de capitalización pura y otro el ATP, que es 87% de reparto (el ATP tiene “reserva” que explica el 13%). Cuadro 1: Suecia, coexisten dos Plan de planes contributivos obligatorios Capitalización Tasa de cotización de cada plan 2,5% Proyección oficial de tasa de reemplazo para 2065, escenario 9% Medio, para cada plan Si tasa de cotiz. fuera 12,7% en 45,7% ambos, ¿cuál sería la tasa de (= remplazo en cada uno? 9x(12,7/2,5)) Respuesta según regla de tres: Plan de reparto ATP (de Cuentas “Nocionales”) 16,0% 33% 26,2% (= 33x(12,7/16,0)) Valdés que las del plan de capitalización. Pensiones del ATP (reparto) son 43%© Salvador menores El impuesto oculto en el reparto maduro • Explicación: la proyección oficial sueca es R = 3,25% anual y G = 1,80% anual. • R > G es un resultado de consenso empírico y teórico, de izquierda y derecha. • Esta diferencia, acumulada en 40 años es un impuesto enorme. Reduce las pensiones de los jóvenes suecos en 43%. • Pero está bien oculto. Es difícil de explicar. Es tentador ocultar a los jóvenes que la tercera edad se beneficia a costa de ellos. © Salvador Valdés 26 Han tenido que introducir cambios para disminuir costos fiscales 73 países aumentaron la tasa de cotización* (ej.: Alemania, Armenia, Francia, Lituania, Nicaragua, Rumania) 46 países aumentaron la edad de retiro* (ej.: Alemania, Austria, Eslovenia, España, Francia, Grecia, Malasia) 56 países ajustaron la fórmula de los beneficios* (ej.: Armenia, Austria, Curacao, España, Francia, Hungría, Letonia) (*) entre 1995 y 2013 ¿Se puede¿S mejorar? Hemos presentado 20 propuestas Hay sólo 4 caminos posibles para mejorar las pensiones Ahorrar más Trabajar más tiempo Más eficiencia Tomar más X riesgo Robert Merton 1. Aumentar el Ahorro y disminuir las lagunas • Incrementar gradualmente la tasa de cotización de cargo del empleador. Tasas de Cotización a los Programas de Pensiones en Países de la OCDE Composición de la tasas de cotización en países de la OCDE (1) Tasa de Cotización al Pilar 1 y 2 del Sistema de Pensiones. El Pilar 1 incluye los esquemas obligatorios administrados por el sector público: Fuente:de International Patterns(DB); of. Pension Provision II. A Worlwide Overview of Facts and Figures. Montserrat Pallares-Millares, 1) Regímenes beneficio definido 2) Esquemas nocionales de contribución definida (NDC); y 3) Programas administrados por entidades públicas de contribución definidaWhitehouse. (FF). El pilar World 2 incluye losJunio, esquemas pensiones administrados por el sector Carolina Romera y Edward Bank. 2012.obligatorios Para Chile lade fuente es PrimAmérica Consultores. Eneroprivado, 2013. ya sea “fully funded” o de beneficios definidos (DB). 1. Aumentar el Ahorro y disminuir las lagunas • Pago de cotizaciones a quienes reciben seguro cesantía. • Optimización de uso de subsidios al empleo joven. • Actualización del Tope Imponible de 73,2 UF. • Aumentar topes del APV para cubrir “lagunas previsionales”. 2. Incentivos a postergar voluntariamente la edad de jubilación 60% 51,9% 48,4% 50% 40,6% 40% 37,0% 30,2% 30% Hombre 26,5% Mujer 20,6% 20% 16,9% 11,7% 8,1% 10% 0% 0% 60 0% 61 62 63 64 65 66 67 68 69 70 Fuente: Departamento de Estudios Asociación de AFP A.G. • Permitir a quienes postergan su retiro dispongan al momento de la jubilación de un porcentaje del fondo. 3. Fortalecer el Pilar Solidario Congelar monto APS a los 65 años . Excluir rentas del trabajo obtenidas después de la edad legal de pensión del cálculo del puntaje de focalización previsional. Evitar un retiro brusco de los beneficios del Pilar Solidario (APS) a quienes dejen de pertenecer al 60% Para el 40% que no accede al Pilar Solidario, establecer la Pensión Básica Solidaria como el pago mínimo mensual a recibir. Chile gasta menos del 3,5% del PIB en pensiones BDR Déficit Op. GEPM Sistema Pensiones solidarias Bono por hijo Capredena Dipreca TOTAL (Fuente: Chile Dirección de Presupuesto y otros países OCDE) 0,2% 1,6% 0,1% 0,53% IPS 0,7% 0,04% 0,6% 0,3% 3,5% 0,17% Capitalización Individual 4.Desconocimiento Profundo que origina la Brecha de expectativas 85% de las personas NO sabe el porcentaje que destina al ahorro para sus pensiones 1 de cada 3 NO sabe en qué fondo están sus ahorros previsionales 80% DESCONOCE cómo se calculan las pensiones 40% NO conoce el monto acumulado en su cuenta Proponemos establecer una «mesa de trabajo» público-privada e incorporar estudio del Sistema de pensiones en colegios obligatoriamente. CONCLUSIONES Alta rentabilidad y seguridad Brecha de expectativas Lagunas previsionales Aumento expectativas de vida «El actual sistema, que contempla cuentas individuales y un pilar solidario, es una combinación excelente» «El factor más importante en la tasa de reemplazo es la frecuencia de las cotizaciones» Peter Diamond Premio Novel Economía 2010

© Copyright 2026