Descargar Taller Unidad 4

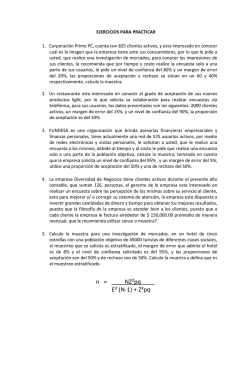

COSTOS Y PRESUPUESTOS FACULTAD DE PRODUCCIÓN Y DISEÑO PROGRAMA DE TECNOLOGÍA EN PRODUCCIÓN INDUSTRIAL PROGRAMA DE INGENIERÍA INDUSTRIAL DOCENTE CARLOS ALBERTO LOPERA QUIROZ TALLER UNIDAD 4 1. Cálculo de CVU. Complete los espacios en blanco para cada uno de los siguientes casos independientes: Caso a b c d Ingresos Costos Variables $ $ $ $ 2.000 1.000 1.500 Costos Fijos 500 $ $ Costos Totales 800 $ 1.000 300 700 $ $ 300 % Utilidad Contribución Operativa Marginal $ 1.200 $ 200 40% 2. Cálculos de CVU. Patel Manufacturing vendió 180000 unidades de su producto a $25 por unidad en 2013. El costo variable unitario es de $20 y los costos fijos totales ascienden a $800.000. a. Calcule (a) la contribución marginal y (b) la utilidad operativa. b. El proceso actual de fabricación de Patel requiere del uso intensivo de mano de obra. Kate Schoenen, gerente de producción de Patel, ha propuesto invertir en equipo de fabricación con tecnología de punta, la cual aumentara el costo fijo anual a $2.500.000. Se espera que los costos variables disminuyan a $10 por unidad. Patel piensa mantener el mismo volumen de ventas y precio de venta el siguiente año. ¿Cómo afectaría la aceptación de la propuesta de Schoenen sus respuestas a (a) y (b) en el requerimiento 1? c. ¿Patel debería aceptar la propuesta de Schoenen? Explique. 3. Análisis de CVU, ingresos y costos cambiantes. Sunshine Travel Agency es una agencia de viajes que se especializa en vuelos entre Toronto y Jamaica. Reserva boletos a los pasajeros de la aerolínea Canadian Air. Los costos fijos de Sunshine son de $22.000 por mes. Canadian Air cobra a los pasajeros $1.000, por boleto de viaje redondo. Calcule el número de boletos que Sunshine debe vender al mes (a) para alcanzar el punto de equilibrio, y (b) obtener la meta de utilidad operativa de $10.000 al mes en cada uno de los siguientes casos independientes: 1. Los costos variables de Sunshine son de $35 por boleto. Canada Air le paga una comisión del 8% sobre el precio de cada boleto. 2. Los costos variables de Sunshine son de $29 por boleto. Canada Air le paga una comisión del 8% por cada boleto. 3. Los costos variables de Sunshine son de $29 por cada boleto. Canada Air le paga una comisión fija de $48 por boleto. 4. Los costos variables de Sunshine son de $29 por cada boleto. Recibe de Canada Air una comisión de $48 por cada boleto y cobra a sus clientes una tarifa de $5 por entrega de cada boleto. 4. Ejercicio de CVU. Super Donut es dueña y opera seis locales de venta de donas en la ciudad de Kansas y sus alrededores. A usted le proporcionan los siguientes datos corporativos para el próximo año: Ingresos Costos Fijos Costos Variables $10.000.000 $1.700.000 $8.200.000 Los costos variables cambian con respecto al número de donas vendidas: Calcule la utilidad operativa presupuestada para cada una de las siguientes desviaciones de datos del presupuesto original. (Considere cada caso de manera independiente). 1. 2. 3. 4. 5. 6. 7. 8. Un aumento del 10% en la contribución marginal, con ingresos constantes. Una disminución del 10% en la contribución marginal, con ingresos constantes. Un aumento del 5% en costos fijos. Una disminución del 5% en costos fijos. Un aumento del 8% en unidades vendidas. Una disminución del 8% en unidades vendidas. Un aumento del 10% en costos fijos y en unidades vendidas. Un aumento del 5% en costos fijos y una disminución del 5% en costos variables. 5. Ejercicios de CVU. Doral Company es una empresa que se dedica a la fabricación y venta de bolígrafos. En la actualidad vende cinco millones de piezas al año en $0.50 por unidad. Sus costos fijos anuales son de $900.000, sus costos variables son de $0.30 por unidad. Considere cada caso por separado: 1. a. ¿Cuál es la utilidad operativa actual? b. ¿Cuál es el punto de equilibrio actual en ingresos? Calcule la nueva utilidad operativa para cada uno de los siguientes cambios: 2. Un aumento de $0.04 por unidad en los costos variables. 3. Un aumento del 10% en costos fijos y en unidades vendidas. 4. Una disminución del 20% en costos fijos y en el precio de venta, una disminución del 10% en el costo variable unitario y un aumento del 40% en unidades vendidas. Calcule el nuevo punto de equilibrio en unidades para cada uno de los siguientes cambios: 5. Un aumento del 10% en los costos fijos. 6. Un aumento del 10% en el precio de venta y de $20.000 en costos fijos. 6. Analisis de CVU, impuesto sobre la renta. Diego Motors es un pequeño distribuidor de automóviles. En promedio, vende un automóvil en $25.000, el cual compra a un fabricante en $22.000. Cada mes, Diego Motors paga $50.000 de alquiler y servicios públicos y $60.000 de sueldos a los vendedores. Además de sus salarios, a los vendedores se les paga una comisión de $500 por cada automóvil que vendan. Diego Motors también gasta $10.000 cada mes en anuncios locales. Su tasa de impuesto es del 40%. 1. ¿Cuántos automóviles debe vender Diego Motors cada mes para alcanzar el punto de equilibrio? 2. Diego Motors tiene una meta de utilidad neta mensual de $54.000. ¿Cuál es su utilidad operativa meta mensual? ¿Cuántos automóviles debe vender cada mes para alcanzar la meta de utilidad neta mensual de $54.000?. Utilice el método de ecuación y el método de contribución marginal. 7. Análisis de CVU, impuesto sobre la renta. The Rapid Meal tiene dos restaurantes que están abiertos 24 horas al día. Los costos fijos para los dos negocios en conjunto ascienden a $450.000 al año. El servicio comprende desde una taza de café hasta comidas completas. La cuenta promedio por cliente es de $8. El costo promedio de alimentos y otros costos variables por cada cliente es de $3.20. La tasa de impuestos sobre la renta es del 30%. La meta de utilidad neta es de $105.000. 1. Calcule los ingresos necesarios para lograr la meta de utilidad neta. 2. ¿Cuántos clientes se necesitan para alcanzar el punto de equilibrio? ¿Cuántos para obtener una utilidad neta de $105.000? 3. Calcule la utilidad neta si el número de clientes es de 150.000 8. Análisis de CUV, análisis de sensibilidad. Hoot Washington es el nuevo líder electo del partido republicado. Media Publisher está negociando publicar su Hoot´s Manifiesto, un nuevo libro que promete ser de los más vendidos. Los costos fijos de producir y comercializar el libro serán de $500.000. Los costos variables de la producción y la comercialización serán de $4 por copia vendida. Estos costos aún no incluyen el pago de Hoot. Hoot negocia un pago adelantado de $3.000.000, más una tasa de regalías del 15% sobre el precio de ventas netas de cada libro. El precio de ventas netas es el precio de lista de la librería, $30, menos el margen que se paga a ésta por vender el libro. Se espera aplicar el margen normal de la librería de un 30% sobre su precio de lista. 1. Cuántas copias debe vender Media Publishers para (a) alcanzar el punto de equilibrio y (b) para obtener una utilidad operativa de $2.000.000 2. Examine la sensibilidad del punto de equilibrio frente a los siguientes cambios: a. Disminución del margen normal de la librería al 20% de su precio de lista de $30. b. Aumento del precio de lista de la librería al 20% de su precio de lista de $30. c. Comente los resultados 9. Análisis de CVU, margen de seguridad. Suponga que el punto de equilibrio de Lattin Corp, se encuentra en $1.000.000 de ingresos y $400.000 de costos fijos. 1. Calcule el porcentaje de contribución marginal. 2. Calcule el precio de venta si los costos variables son de $12 por unidad. 3. Suponga que se venden 80.000 unidades. Calcule el margen de seguridad en unidades. 10. Apalancamiento operativo. Color Rugs esta llevando a cabo una venta de alfombras en Jerry´s Club, un almacen local. Color Rugs planea vender las alfombras en $500 cada una. La compañía comprara las alfrombras a un distribuidor local en $350 cada una, con el privilegio de regresar todas las unidades que no haya vendido y obtener el reembolso. Jerry´s Club ofreció a Color Rugs dos alternativas de pago por el uso del espacio. a. Un pago fijo de $5.500 por el periodo de venta. b. 10% del total de los ingresos obtenidos durante el periodo de venta. Suponga que Color Rugs no incurrirá en costos adicionales 1. Calcule el punto de equilibrio en unidades para (a) opción a, y (b) opción b. 2. Calcule el grado de apalancamiento operativo en ventas de 100 unidades para las dos opciones. 3. Explique e interprete brevemente su respuesta al requerimiento 2. 11. Análisis de CVU, diferencias en estructuras de costos internacionales. Knitwear Inc., está considerando tres países para la ubicación única de fabricación de su nuevo suéter: Singapur, Tailandia o Estados Unidos. Todos los suéteres se venderían en tiendas minoristas en Estados Unidos a $32 por unidad. Estas tiendas aumentarían su propio margen de ganancias al vender el producto al cliente final. Los costos fijos y variables por unidad (suéter) varían en los tres países: País Singapur Tailandia Estados Unidos Costos Fijos Anuales (Millones) Costo Variable de fabricación por suéter $6.5 $4.5 $12 $8.00 $5.50 $13.00 Costo Variable de comercialización y distribución por suéter $11.00 $11.50 $9.00 a. Calcule el punto de equilibrio para Knitwear Inc en cada país en unidades y en ingresos. b. Si Knitwear planea producir y vender 800.000 suéteres, ¿cuál es la utilidad operativa presupuestada para cada una de las ubicaciones de fabricación? 12. Mezcla de ventas, clientes nuevos y clientes antiguos. Zapo 1 – 2 – 3 es uno de los vendedores principales de productos de hoja de cálculo electrónica. Está a punto de sacar al mercado la versión 5.0. Zapo divide a sus compradores en dos grupos: los clientes nuevos y los clientes antiguos (aquellos que ya han comprado la versión 4.0 de Zapo 1 – 2 – 3 o versiones anteriores). Pese a que ofrece el mismo producto físico a cada grupo de clientes, existen diferencias considerables en los precios de venta y en los costos variables de marketing: Clientes Nuevos Precio de venta Costos variables Manufactura Marketing Contribución Marginal $210 $25 65 $90 $120 Clientes Antiguos $120 $25 15 $40 $80 Los costos fijos de la versión 5.0 de Zapo 1 – 2 – 3 son de $14.000.000. La mezcla de ventas planeada en unidades es 60% de nuevos clientes y 40% clientes antiguos. a. ¿Cuál es el punto de equilibrio en unidades de la versión 5.0 de Zapo 1 – 2 – 3, asumiendo que se alcance la mezcla de ventas planeada de 60/40? b. Si se alcanza la mezcla de ventas ¿cuál será la utilidad operativa cuando se vendan 200.000 unidades? c. Muestre cómo el punto de equilibrio en unidades cambia con las siguientes mezclas de clientes: 1. Nuevos 50%, Antiguos 50% 2. Nuevos 90%, Antiguos 10% 3. Comente los resultados 13. Análisis de CVU, múltiples causantes del costo. Susan Wong es una distribuidora de marcos de bronce para cuadros. Para el 2014 planea comprar marcos de $30 cada uno y venderlos a $45 la pieza. Se espera que los costos fijos de Susan sean de $240.000. Los únicos costos adicionales serán costos variables de $60 por embarque por procesar la factura, entregar los documentos y darle seguimiento a las cuentas por cobrar, independientemente de cuál sea la cantidad que se envie en cada embarque. 1. Suponga que Susan vende 40.000 marcos en 1000 embarques durante el 2014. Calcule la utilidad operativa de 2014. 2. Suponga que Susan vende 40.000 marcos en 800 embarques durante el 2014. Calcule la utilidad operativa de 2014. 3. Suponga que Susan anticipa hacer 500 embarques en el 2014. ¿Cuántos marcos debe vender para alcanzar el punto de equilibrio ese año? 4. Calcule otro punto de equilibrio para el 2014, distinto al del punto 3. Explique brevemente porque Susan tiene múltiples puntos de equilibrio.

© Copyright 2026