La formula Kau

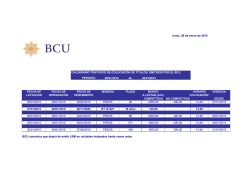

QUANTITATIVE VALUE CÓMO CREAR UNA CARTERA QUE BATA AL MERCADO: KA’U Markets EAFI SL El siguiente documento de investigación tiene por objeto analizar económica y estadísticamente qué variables fundamentales dentro del balance de una empresa nos pueden ser útiles para identificar aquellas empresas que se encuentran infravaloradas y crear, a partir de ellas, una cartera de inversión que bata al mercado consistentemente en el tiempo. Estudiaremos diversos ratios y veremos cómo funcionan en el tiempo para demostrar que su uso en la selección de valores aporta mayor rentabilidad a nuestras carteras de inversión que la simple inversión en índices. El objetivo será poder clasificar las compañías basándonos en tres factores: el retorno medio sobre el capital empleado (ventaja competitiva), la relación precio-ganancia y la relación deuda-ganancia. En concreto estudiaremos el uso de los siguientes ratios: Retorno medio sobre el capital empleado (ventaja competitiva): Avg. [ROI, ROA, ROE, ROCE Greenblatt] Relación precio-ganancia (Múltiplo de valor): EV/EBIT Relación deuda-ganancia: DEUDA/EBITDA Compararemos los resultados de utilizar estos ratios por separado en la selección de valores con el comportamiento de diversos índices y Benchmark y concluiremos que su uso conjunto nos ayudará a crear las mejores y más rentables carteras de inversión, apoyándonos por tanto en una fórmula cuantitativa para la selección de los mejores valores en lo que invertir que llamaremos la Fórmula KAU. 1 1.- RETORNOS MEDIOS SOBRE EL CAPITAL EMPLEADO (VENTAJA COMPETITIVA) Con este ratio, que será el primero que usaremos en nuestro estudio buscaremos empresas con Retornos medios sobre el capital empleado altos. Esta variable se ha aproximado en el estudio mediante un promedio simple de los cuatro ratios ROE, ROA, ROI y ROCE Greenblatt, calculados sobre datos de balance. Una empresa con ventaja competitiva se identifica porque su producto o servicio evita la entrada de competidores en su mercado, lo que se refleja en su balance y cuenta de resultados mediante retornos medios sobre el capital empleado por encima de la media del mercado. Retornos medios sobre el capital empleado (Ventaja Competitiva) = Avg. [ROI, ROA, ROE, ROCE Greenblatt] De los ratios que intervienen en la ecuación el más importante es el ROCE, ya que se entiende que una empresa es capaz de incrementar su cotización a 10 años a un ritmo no superior a su ROCE. Por ello, y para utilizar la mejor medición del ROCE en este estudio, emplearemos el que utiliza el inversor americano Joel Greenblatt. Para generar este ratio Greenblatt se basó en el ratio de Warren Buffett retorno de capital por acción (return to equity capital) y creó su ratio de retorno sobre el capital empleado re-formulándolo así: ROCE Greenblatt = EBIT / Net working capital + Net fixed assets Donde el Net working capital + Net fixed assets equivale al Capital tangible empleado en el negocio. El motivo de esta re-formulación por parte de Greenblatt es determinar la cantidad de capital que cada empresa requiere para su negocio. El uso del Ebit para los beneficios antes de impuestos hace que el ratio de retorno de capital sea comparable en empresas con diferentes estructuras de capital. Esto es importante porque un mix diferente entre deuda y capital impacta en los intereses y los impuestos y por tanto en los beneficios publicados. El ratio resultante de sus cálculos es fácil de interpretar. Cuanto mejor sea el negocio y mejores retornos genere el capital tangible al negocio, como consecuencia de una buena gestión por parte del management de la empresa, más altos serán los beneficios operativos en relación al capital tangible. En otras palabras cuanto mas alto el ratio de retorno de capital empleado mejor será la compañía. Visto esto, ahora nos proponemos hacer una regresión en la que podremos comparar qué resultado obtendría una cartera seleccionada según la ventaja competitiva y compararla con un benchmark que consideramos adecuado para este tipo de comparativa por ser éste un activo de renombre en el mundo del Value Investing: el Fondo Bestinver Internacional, y con el índice Stoxx600. 2 300 250 PRECIOS 200 150 100 50 2002 2004 2006 2008 2010 2012 2014 El gráfico de línea CONTÍNUA muestra la cartera que representa a la ventaja competitiva y que se ha generado mediante la programación una cartera sistemática re-balanceada trimestralmente seleccionando dentro de las 600 acciones que componen el índice Stoxx600, las 100 acciones ordenadas y ponderadas de mayor a menor en función de la variable Ventaja competitiva, es decir estableciendo un ranking ponderado de las 100 acciones que poseen un mayor porcentaje anual de ventaja competitiva [(ROI + ROE + ROA + ROCE) / 4], con respecto al resto de acciones y con datos actualizados trimestralmente de sus balances. La línea DISCONTÍNUA muestra la evolución del Fondo Bestinver Internacional. La MONTAÑA muestra la evolución del índice STX600. Como se puede observar, sólo teniendo en cuenta esta característica de selección de valores basada en la ventaja competitiva, la evolución de esta cartera se aproxima mucho a la evolución del fondo Bestinver Internacional, y este hecho se explica sólo con el análisis de la variable Retornos medios sobre el capital empleado de forma aislada. 3 2-RELACIÓN PRECIO-GANANCIA (MÚLTIPLO DE VALOR) Una vez demostrado que el Retorno medio sobre el capital empleado, o ventaja competitiva, por si solo es capaz de generar grandes carteras de inversión, ahora estudiaremos el Múltiplo de valor. El ratio muestra el múltiplo de valor de una compañía sobre los recursos que genera con independencia de su estructura de capital, su tasa impositiva y su política de amortizaciones. Nos interesa que el valor de la empresa sea menor o pocas veces superior a los ingresos brutos que la empresa genera en el ejercicio, de este modo podremos concluir que estamos comprando una empresa cuyo valor real es muy superior al precio al que pueda estar cotizando. Dicho de otro modo pretende minimizar la relación precio-ganancia de tal modo que podamos comprar buenas empresas que venden a una tasación baja. Este múltiplo es el que Joel Greenblatt utiliza para determinar el precio justo al que comprar las compañías y lo establece así: Earnings Yield = EV/EBIT Este ratio mejora en mucho al conocido PER en cuanto a conocer si el precio al que cotiza una acción es barato o caro. Está claro y así lo demuestran diversos estudios, que tener en cuenta la variable PER de forma aislada induce un mal comportamiento en las carteras, con lo que no vamos a incidir en este aspecto, tan sólo mostraremos un gráfico que compara regresiones en las que se han incluido carteras seleccionadas según los siguientes factores: Línea CONTÍNUA: Retorno sobre capitales medias elevados (Ventaja competitiva) Línea DISCONTÍNUA: PER (menor). Se ha generado una cartera sistemática re-balanceada trimestralmente seleccionando las 100 acciones dentro del índice ponderadas de menor a mayor PER, es decir clasificando las empresas del Stoxx600 de modo que conformen la cartera PER (menor) aquellas 100 acciones que poseían menor PER, con datos actualizados trimestralmente de sus balances. La MONTAÑA muestra la evolución del índice STX600. 300 250 PRECIOS 200 150 100 50 0 2002 2004 2006 2008 2010 2012 2014 2016 4 Visto esto podemos concluir que el PER no es un ratio adecuado para discriminar si una empresa está “cara” o “barata”. Sin embargo el Múltiplo de valor (EV/EBIT) sí nos sirve para determinar este extremo porque mejora al ratio PER por diversos motivos: 1. Utiliza el Enterprise Value, valor de la empresa en el mercado en lugar de utilizar el valor de mercado de las acciones emitidas (capitalización) y tiene en cuenta tanto el precio pagado por un interés accionarial en una empresa como el financiamiento de la deuda utilizado por la compañía para generar beneficios de explotación. Se representa mediante la siguiente ecuación: EV = Capitalización + deuda + intereses minoritarios + acciones preferentes – caja y equivalentes 2. Usa el EBIT en vez de los beneficios por la misma razón que Greenblatt lo usa en el ROCE, y es porque los beneficios están influenciados por la estructura de capital de la sociedad mientras el EBIT no. El EBIT es sin duda una de las magnitudes más fiables en la cuenta de PyG ya que está menos manipulada que el Beneficio Neto, porque además, tampoco le influye la política fiscal, lo que nos permite comparar compañías de una manera mas fiable. Cuanto más beneficios operativos en relación al EV más valor tendrá la compañía. Con lo que a menor múltiplo de valor más infravalorada estará la empresa que queramos adquirir. En cuanto a cómo demostrar su utilidad a la hora de generar rentabilidad, podemos comparar éste ratio, el EV/EBIT, con la Fórmula Mágica de Greenblatt ya que es un Benchmark de sobrado reconocimiento y porque además en dicha fórmula intervienen el ROCE de Greenblatt y el propio Múltiplo de Valor que hemos descrito: · Línea CONTÍNUA: Magic Formula · Línea DISCONTÍNUA: EV/EBIT (Múltiplo de Valor) · Línea de PUNTOS: ROCE Greenblatt · MONTAÑA: S&P500 1.000.000 10.000 1.000 2011 2009 2007 2005 2003 2001 1999 1997 1995 1993 1991 1989 1987 1985 1983 1981 1979 1977 1975 1973 1971 1969 10 1967 100 1965 PRECIOS 100.000 5 En este gráfico podemos ver como el uso por separado del Retorno de capital de Greenblatt (ROCE) no consigue batir al índice, lo que apoya el uso del criterio de la ventaja competitiva que antes hemos descrito en este mismo estudio, como mejor opción para la selección de valores que el uso de forma aislada del Retorno de capital de Greenblatt. Por otro lado podemos observar que el Múltiplo de valor de forma aislada sí consigue batir al índice S&P500, lo mismo que la “Magic Formula”. Comportamiento de la Magic Formula, EV/Ebit, ROCE de Greenblatt y S&P500 (Total return) 1974-2011) Magic Formula EV/Ebit ROCE de Greenblatt S&P500 CAGR (%) 19,94 15,95 10,37 10,46 Standard Deviation (%) 16,93 17,28 17,04 15,84 Downside Deviation (%) 12.02 11,88 11,35 11,16 Sharpe Ratio 0,55 0,64 0,35 0,37 Sortino Ratio (MAR=5%) 0,80 0,96 0,56 0,56 Rolling 5-Year Outperfomance (%) --- 15,11 84,38 80,10 Rolling 10-Year Outperfomance (%) --- 11,28 89,91 95,44 Correlation --- 0,927 0,806 0,872 6 3. LA DEUDA/EBITDA Para realizar el estudio de la variable Deuda/Ebitda, nos hemos basado en el estudio de una cartera sistemática re-balanceada trimestralmente que selecciona las 100 acciones dentro del índice ponderadas de menor a mayor por la variable Deuda, es decir estableciendo un ranking de 100 acciones que poseían un menor ratio Deuda/Ebitda, o lo que es lo mismo la 100 acciones europeas menos endeudadas del Stoxx600 con respecto a su capacidad de generar ingresos operativos, con datos actualizados trimestralmente de sus balances. 300 250 PRECIOS 200 150 100 50 0 2002 2004 2006 2008 2010 2012 2014 2016 La línea DISCONTÍNUA representa el gráfico de la cartera Deuda/Ebitda (menor), el resto de líneas corresponde a las carteras que antes hemos descrito en el estudio, entre ellas: La línea CONTÍNUA, que representa a la cartera Retornos medios sobre capitales empleados (ventaja competitiva) y la MONTAÑA representa al índice Stoxx600. Del gráfico se desprende la clara conclusión de que la variable Deuda/Ebitda, es decir, comprar empresas con poco endeudamiento relativo, de forma aislada, induce un buen comportamiento a la cartera simulada, y que junto con la ventaja competitiva introduce valor a la gestión de carteras estilo Value. 7 CONCLUSIONES. LA FÓRMULA KAU: A lo largo del estudio ha quedado demostrado que los ratios analizados son capaces por si solos de ser la base para crear las mejores carteras de inversión y batir a los índices a largo plazo consistentemente. Veamos ahora como conjuntamente funcionan como una estrategia de selección de valores optima para obtener una rentabilidad que bata al comportamiento de los índices a largo plazo. Una estrategia que llamaremos la FÓRMULA KAU. El siguiente gráfico muestra una comparativa entre los Retornos medios de capitales empleados (ventaja competitiva), el EV/EBIT, la DEUDA/EBITDA y la FÓRMULA KAU en un período comparable de acuerdo al estudio sistemático de las carteras que hemos desarrollado a lo largo de este documento de investigación. El resultado es una selección de valores que bate al mercado y reduce la volatilidad de estrategias basadas en los factores que intervienen en el estudio si los tomamos de forma aislada. 300 250 PRECIOS 200 150 100 50 0 2002 2004 2006 2008 2010 · Línea CONTÍNUA: Ventaja Competitiva · Línea DISCONTÍNUA: Deuda/Ebitda · Línea DE PUNTOS: EV/EBIT · MONTAÑA amarilla: Stoxx600 · MONTAÑA Azul: Fórmula KAU Queda por tanto demostrado que la Fórmula Kau, que consiste en utilizar de forma conjunta los tres factores que influyen directamente en la obtención de una rentabilidad que bata al comportamiento de los índices a largo plazo, funciona como la mejor estrategia de selección de valores 8 proporcionándonos la posibilidad de crear carteras de inversión muy rentables a largo plazo y con menores riesgos y volatilidad que con el uso por separado de cada uno de los ratios estudiados. Junto a la Fórmula Kau, en nuestra opinión, utilizaríamos una capitalización mínima de 100m de euros y un factor de Growth basado en la Tasa de crecimiento del beneficio por acción a 5 años superior a un 7% para completar, y precisar aún más, lo que el estudio demuestra: la Fórmula Kau es una fórmula cuantitativa exitosa para la selección de valores por fundamentales. Autores: José Iván García Lorenzo Serratosa Fuentes: · “Deep Value: Why Activist Investors and Other Contrarians Battle for Control of Losing Corporations” Tobias Carlisle. Wiley Finance 2014 · “Value Investing, descifrando el genoma del Value Investing”. Jesús Martín Palacios. · “El pequeño libro que bate al mercado”. Joel Greenblatt. Ed. Urano 2007 · Kau Finanzas (KAU+): Radares cuantitativos. 9

© Copyright 2026