Novedades en materia de contabilidad en medios

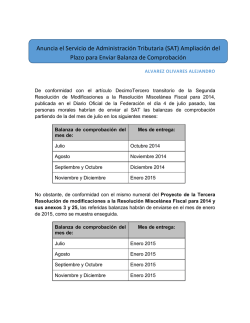

TEMAS DE ACTUALIDAD Novedades en materia de contabilidad en medios electrónicos 24 L.C. Fidel Camarillo Lazo, Socio de Consultoría Fiscal de Garrido Licona y Asociados, S.C. Enero 2015 En la Séptima Resolución de modificaciones a la Resolución Miscelánea Fiscal (RM) para 2014, publicada en el DOF el pasado 18 de diciembre, se dieron a conocer nuevos elementos y características específicas de los sistemas y registros contables para efectos fiscales, así como la información contable que los contribuyentes se encuentran obligados a entregar o enviar en forma mensual, respecto al catálogo de cuentas con el código agrupador, la balanza de comprobación, así como las pólizas contables cuando sean requeridas por las autoridades fiscales, entre otras importantes cuestiones a considerar por parte de los contribuyentes obligados INTRODUCCIÓN 1. Ejercicio 2015 omo se mencionó en artículos anteriores, una de las reformas más importantes al Código Fiscal de la Federación (CFF) fue la relacionada a la contabilidad en medios electrónicos, la cual entró en vigor a partir del pasado 1 de julio de 2014. a) Contribuyentes cuyos ingresos acumulables declarados o que se debieron declarar, correspondientes al ejercicio fiscal de 2013, sean iguales o superiores a $4 millones de pesos.3 C Derivado de lo anterior, las autoridades fiscales, a través de diversas reformas y adiciones al CFF1 y a la RM para 2014, dieron a conocer diversos cambios en materia de contabilidad electrónica con respecto a la obligación de cumplir con esa contabilidad y su envío a través de la página del Servicio de Administración Tributaria (SAT). En ese sentido, el pasado 13 de noviembre de 2014 se publicó en el DOF la Ley de Ingresos de la Federación (LIF) para el ejercicio fiscal de 2015, a través de la cual se estableció que la obligación para efectos fiscales del envío de la contabilidad por medios electrónicos deberá realizarse a partir del ejercicio 2015, de conformidad con el calendario que para tal efecto establezca el SAT. Ahora bien, a través de de la Séptima Resolución de modificaciones a la RM para 2014 se dieron a conocer nuevos elementos y características específicas de los sistemas y registros contables para efectos fiscales, motivo por el cual, a continuación se analizarán y comentarán las novedades en materia de contabilidad electrónica. OBLIGACIÓN DE LLEVAR LA CONTABILIDAD EN MEDIOS ELECTRÓNICOS Las personas físicas y morales que de acuerdo con las disposiciones fiscales aplicables estén obligados a llevar contabilidad a través de medios o sistemas electrónicos con la capacidad de generar archivos en formato XML y a enviar su contabilidad a través de la página del SAT, iniciarán el cumplimiento de esta obligación de acuerdo con las siguientes fechas. 2 b) Instituciones que componen el sistema financiero. 2. Ejercicio 2016 a) Contribuyentes cuyos ingresos acumulables declarados o que se debieron declarar, correspondientes al ejercicio 2013, sean inferiores a $4 millones de pesos. b) Contribuyentes que tributen en el régimen correspondiente a las actividades agrícolas, silvícolas, ganaderas o de pesca. c) Personas morales con fines no lucrativos (no contribuyentes). d) Personas que se inscriban al Registro Federal de Contribuyentes (RFC) durante los ejercicios de 2014 o de 2015. e) Aquellos contribuyentes que se inscriban en el RFC a partir del 1 de enero de 2016, a partir del primer día del mes siguiente a aquél en que se inscribieron ante el RFC. Asimismo, se exceptúa del cumplimiento de llevar contabilidad a través de medios o sistemas electrónicos con la capacidad de generar archivos en formato XML, y a enviar su contabilidad a través de la página del SAT, a los siguientes contribuyentes: 1. Personas físicas que obtengan ingresos por el otorgamiento del uso o goce temporal de bienes inmuebles (arrendadores). 2. Personas físicas que obtengan ingresos por la prestación de servicios profesionales independientes (honorarios), y 3. Personas físicas que tributen en el Régimen de Incorporación Fiscal (RIF). 1 Artículo 28, fracciones III y IV del CFF Artículos tercero y cuarto de la Séptima Resolución de modificaciones a la RM para 2014 3 Las personas físicas cumplirán con las obligaciones respecto al registro de sus pólizas y auxiliares contables a partir de 2016 y, por ende, no estarán obligadas a proporcionar esta información a las autoridades fiscales durante 2015, derivado del ejercicio de facultades de comprobación, o como requisito en la presentación de las solicitudes de devolución o compensación. Sin embargo, estarán obligadas a cumplir con las demás obligaciones en materia de contabilidad electrónica, incluyendo el envío a través de la página del SAT 2 Enero 2015 25 4. Asociaciones religiosas Cabe señalar que para acceder a este beneficio, tales contribuyentes deberán registrar sus operaciones en el módulo de contabilidad de la herramienta electrónica “Mis Cuentas”, la cual se encuentra disponible en la página electrónica del SAT. CONTABILIDAD ELECTRÓNICA La información contable que los contribuyentes se encuentran obligados a entregar o enviar en forma mensual deberá contener el catálogo de cuentas con el código agrupador del SAT, la balanza de comprobación, así como las pólizas contables cuando sean requeridas por las autoridades fiscales, conforme a lo siguiente: 1. Catálogo de cuentas El catálogo de cuentas utilizado en el periodo, conforme a la estructura señalada en el anexo 24, en su apartado A, al que se le agregará un campo con el código agrupador de cuentas del SAT, contenido en su apartado B del mismo anexo. Éste se enviará por primera vez cuando se entregue la primera balanza de comprobación, de acuerdo con las fechas que más adelante se señalan. Para estos efectos, deberá observarse lo siguiente:4 26 a) Se deberán asociar en el catálogo de cuentas, los valores de la subcuenta de mayor (primer nivel) del código agrupador del SAT de la manera más apropiada, de acuerdo con la naturaleza y la preponderancia de la cuenta o subcuenta de que se trate. b) El catálogo de cuentas será el archivo que se tomará como base para asociar el número de la cuenta de nivel mayor o subcuenta de primer nivel del código agrupador (contenido en el apartado B del anexo 24), y obtener la descripción en la balanza de comprobación. c) No se considerarán cuentas de nivel mayor ni subcuentas de primer nivel: los conceptos del estado de posición financiera, tales como: activo, activo a corto plazo, activo a largo plazo, pasivo, pasivo a corto plazo, pasivo a largo plazo, capital; los conceptos 4 del estado de resultados, tales como: ingresos, costos, gastos y resultado integral de financiamiento, así como el rubro cuentas de orden. Las entidades financieras sujetas a la supervisión y regulación por parte de la Secretaría de Hacienda y Crédito Público (SHCP) que estén obligadas a cumplir las disposiciones de carácter general emitidas por la Comisión Nacional Bancaria y de Valores (CNBV), la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) o bien, la Comisión Nacional de Seguros y Fianzas (CNSF), según corresponda, utilizarán el valor único del código agrupador contenido en el apartado B del anexo 24. 2. Balanza de comprobación La balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos) y cuentas de orden; y su balanza de cierre del ejercicio que incluya la información de los ajustes registrados para efectos fiscales; deberá incluir lo siguiente:5 a) La identificación de todos los impuestos por cobrar y por pagar; es decir, las cuentas de ingresos deberán de distinguir las distintas tasas, cuotas, y actividades por las que no deba pagar el impuesto, en su caso. b) La identificación de los impuestos trasladados efectivamente cobrados y los impuestos acreditables efectivamente pagados. La balanza de comprobación se enviará al menos a nivel de Cuenta Mayor y subcuenta a primer nivel, con excepción de los contribuyentes que en su catálogo de cuentas generen únicamente cuentas de nivel mayor. 3. Pólizas contables Las pólizas y los auxiliares de cuenta de nivel mayor o subcuenta de primer nivel que incluyan el nivel de detalle con el que realicen sus registros contables, deberán incluir lo siguiente:6 a) En cada póliza se deben distinguir los folios fiscales de los Comprobantes Fiscales Digitales por Regla I.2.8.1.6., fracción I de la Séptima Resolución de modificaciones a la RM para 2014 Regla I.2.8.1.6., fracción II de la Séptima Resolución de modificaciones a la RM para 2014 6 Regla I.2.8.1.6., fracción III de la Séptima Resolución de modificaciones a la RM para 2014 5 Enero 2015 Internet o Factura Electrónica (CFDI) que soporten la operación, permitiendo identificar la forma de pago; las distintas contribuciones; tasas y cuotas; incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate. b) Cuando no se logre identificar el folio fiscal asignado, se podrá por medio de un reporte auxiliar relacionar todos los folios fiscales, el RFC y el monto que amparan los comprobantes fiscales de la póliza. a) Los contribuyentes que sean personas morales, excepto contribuyentes emisores de valores que coticen en las bolsas de valores concesionadas o en las bolsas de valores ubicadas en los mercados reconocidos, enviarán a más tardar en los primeros tres días del segundo mes posterior, al mes que corresponde la información a enviar, por cada uno de los meses del ejercicio fiscal de que se trate, tal y como se muestra a continuación: Mes (2015) Plazo en 2015 4. Papeles de trabajo y registro de asientos contables Enero 3 de Marzo Febrero 3 de Abril En materia de cumplimiento de registros o asientos contables y papeles de trabajo relacionados con éstos como parte integrante de la contabilidad, y en concordancia con las disposiciones reglamentarias del CFF, se precisa que: el registro de los asientos contables podrá efectuarse a más tardar el último día natural del mes siguiente, a la fecha en que se realizó la actividad u operación.7 Marzo 3 de Mayo Abril 3 de Junio Mayo 3 de Julio Junio 3 de Agosto Julio 3 de Septiembre Agosto 3 de Octubre Septiembre 3 de Noviembre ENVÍO MENSUAL DE LA CONTABILIDAD EN MEDIOS ELECTRÓNICOS Octubre 3 de Diciembre Noviembre 3 de Enero (*) 1. Calendario de envío de balanzas de comprobación Diciembre 3 de Febrero (*) En materia de cumplimiento de la entrega en forma mensual al SAT, de su información contable en medios electrónicos para efectos fiscales, los contribuyentes obligados a llevar contabilidad (excepto aquellos contribuyentes exceptuados y que se señalaron con anterioridad), deberán enviar esa información a través del Buzón Tributario, conforme al siguiente orden y periodicidad que se indica a continuación:8 El catálogo de cuentas se enviará por primera vez cuando se entregue la primera balanza de comprobación, en 2015 o bien, en 2016. Si por alguna razón, el contribuyente modifica el catálogo de cuentas al nivel de las cuentas que fueron reportadas, éste deberá enviarse a más tardar al vencimiento de la obligación del envío de la balanza de comprobación del mes en el cual se realizó esa modificación. 7 8 Nota: La fecha límite podrá variar si se considera que son días hábiles y no naturales * Se envían en 2016 Es importante mencionar que el archivo correspondiente a la balanza de comprobación ajustada al cierre del ejercicio, se enviará a más tardar el día 20 de abril del año siguiente al ejercicio que corresponda. b) Los contribuyentes que sean personas físicas enviarán de forma mensual su información contable a más tardar en los primeros cinco días del segundo mes posterior al mes que corresponde la información contable a enviar, por cada uno de los meses del ejercicio fiscal de que se trate, como se muestra a continuación: Mes (2015) Plazo en 2015 Enero 5 de Marzo Febrero 5 de Abril Regla I.2.8.1.9. de la Séptima Resolución de modificaciones a la RM para 2014 Artículo 28, fracción IV del CFF y regla I.2.8.1.7. de la Séptima Resolución de modificaciones a la RM para 2014 Enero 2015 27 Mes (2015) Plazo en 2015 Marzo 5 de Mayo Abril 5 de Junio Mayo 5 de Julio Junio 5 de Agosto Julio 5 de Septiembre Agosto 5 de Octubre Septiembre 5 de Noviembre Octubre 5 de Diciembre Noviembre 5 de Enero (*) Diciembre 5 de Febrero (*) Nota: La fecha límite podrá variar si se considera que son días hábiles y no naturales * Se envían en 2016 Es importante mencionar que el archivo correspondiente a la balanza de comprobación ajustada al cierre del ejercicio, se enviará a más tardar el día 22 de mayo del año siguiente al ejercicio que corresponda. c) Los contribuyentes emisores de valores que coticen en las bolsas de valores concesionadas o en las bolsas de valores ubicadas en los mercados reconocidos enviarán la información en archivos mensuales por cada trimestre, a más tardar en los siguientes plazos: Meses 28 Plazo Enero, Febrero y Marzo 3 de Mayo Abril, Mayo y Junio 3 de Agosto Julio, Agosto y Septiembre 3 de Noviembre Octubre, Noviembre y Diciembre 3 de Marzo d) Los contribuyentes dedicados a las actividades agrícolas, silvícolas, ganaderas o de pesca que cumplan con sus obligaciones fiscales y que hayan optado por realizar pagos provisionales del ISR en forma semestral en los términos del Título II, Capítulo VIII de la LISR –régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras (AGAPES)–, podrán enviar su información contable de forma semestral, a más tardar dentro de los primeros tres y cinco días, respectivamente, del segundo mes posterior al último mes reportado en el semestre, 9 mediante seis archivos que correspondan a cada uno de los meses que reporten. Por otra parte, respecto de la información contable sobre las pólizas generadas, éstas no tendrán que ser entregadas al SAT de manera periódica por los contribuyentes, sino únicamente cuando esa información sea requerida por la autoridad fiscal dentro del ejercicio de sus facultades de comprobación, cuando ésta se solicite como requisito en la presentación de solicitudes de devolución o compensación de impuestos, cuya información deberá estar relacionada a esas pólizas.9 2. Otros aspectos relativos al cumplimiento de la entrega de la contabilidad en medios electrónicos de forma mensual Si la autoridad determina que los archivos contienen errores informáticos, se enviará nuevamente el archivo de acuerdo a lo siguiente: Regla I.2.8.1.8. de la Séptima Resolución de modificaciones a la RM para 2014 Enero 2015 a) El contribuyente podrá enviar de nuevo y sin límite los archivos por la misma vía hasta que éstos sean aceptados. Lo anterior, deberá ser a más tardar el último día del vencimiento de la obligación que corresponda. b) Si el contribuyente envía y existe algún rechazo por causas informáticas de los archivos, éstos podrán ser enviados nuevamente por la misma vía, dentro de los cinco días hábiles siguientes a la fecha en que se comunique a través del Buzón Tributario la no aceptación. En este caso, se considerarán presentados en tiempo. c) Se da la opción a los contribuyentes que no cuenten con acceso a Internet, de acudir a las Administraciones Locales de Servicios al Contribuyente (ALSC), donde serán atendidos por un asesor fiscal que los apoyará en el envío de la información desde la salas de Internet de las mismas. PRECEDENTES DE LA SCJN Considerando que algunos contribuyentes efectuaron la interposición de amparos en contra de la nueva disposición fiscal en materia de contabilidad electrónica, con fecha del 26 de noviembre de 2014, la Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) por contradicción de tesis determinó que que sí procede conceder la suspensión respecto a la obligación de ingresar mensualmente su información contable en la página de Internet del SAT, toda vez que no se afecta el orden público ni causa perjuicio al interés social. Lo anterior deriva de que el envío de la información contable por medios electrónicos son un conjunto de medidas implementadas por el legislador, para que los procedimientos de recaudación y fiscalización sean más ágiles y eficientes. Sin embargo, esto no significa que los contribuyentes dejen de cumplir con sus obligaciones fiscales ni impide que la autoridad hacendaria ejerza sus facultades de comprobación. Por tales razones, el otorgamiento de la suspensión sólo tiene por efecto deshabilitar la obligación de emplear ese mecanismo como medio de comunicación electrónica con la autoridad hacendaria. Así las cosas, los actos y resoluciones administrativas que la autoridad emita deberán notificarse a los contribuyentes a través de los mecanismos ordinarios previstos para tal efecto, en tanto que éstos deberán desahogar los requerimientos que les sean formulados, así como presentar sus promociones, solicitudes y avisos directamente ante la autoridad hacendaria en documento impreso o bien, a través de otros medios electrónicos en documento digital, de conformidad con las disposiciones que resulten aplicables. Esta decisión constituye una jurisprudencia por lo que es obligatoria para todos los Juzgados de Distrito y Tribunales Colegiados de Circuito del país, además de que deja sin efectos las tesis o jurisprudencias dictadas en sentido adverso por cualquier otro Tribunal Federal. Con esta determinación, los distintos Juzgados y Tribunales del país deberán conceder la suspensión a los contribuyentes que optaron por promover su amparo, quienes se encontrarán relevados de ingresar su contabilidad, hasta en tanto no se resuelva este litigio de fondo. CONCLUSIONES No obstante que existen nuevas reglas para el envío de la contabilidad electrónica, en mi opinión, las nuevas disposiciones en materia de contabilidad electrónica van a seguir generando amplias inquietudes, dudas y cuestionamientos en la práctica del contribuyente, principalmente en lo que se refiere a la adecuación del catálogo de cuentas propio del contribuyente con el código agrupador del SAT. Por ello, será necesario que cada contribuyente –en lo particular– efectúe un análisis a detalle de sus cuentas y de cómo las va agrupar con base en el anexo 24 de la RM publicado en el DOF del día 27 de diciembre de 2014, con el fin de evitar posibles cuestionamientos por parte de las autoridades fiscales, pues el objetivo de imponer esta obligación para los contribuyentes eminentemente tiene fines de fiscalización. Finalmente, es importante mencionar que aquellos contribuyentes que no solicitaron el amparo de la justicia en contra de la obligación de enviar la contabilidad de la página de internet del SAT, estarán en posibilidad de hacerlo a partir de 2015. • Enero 2015 29

© Copyright 2026