24.04.15 SCC reporta resultados del primer trimestre 2015

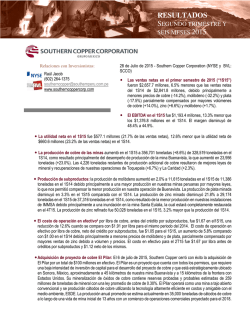

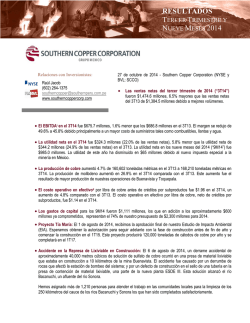

RESULTADOS PRIMER TRIMESTRE 2015 Abril 24, 2015 - Southern Copper Corporation (NYSE y BVL: SCCO) Relaciones con Inversionistas: Raul Jacob (602) 264-1375 [email protected] www.southerncoppercorp.com Primer trimestre de 2015 (“1T15”) las ventas netas fueron $1,274.8 millones, solo 5.9% menores que nuestras ventas netas del 1T15 de $1,354.4 millones a pesar de una disminución del 18% en el precio del cobre. Esto se logró debido a mayores volúmenes de ventas de cobre y de nuestros principales subproductos El EBITDAi en el 1T15 fue $556.1 millones, 16.9% menor que los $669.2 millones en el 1T14. El margen se redujo de 49.4% a 43.6% La Utilidad neta en el 1T15 disminuyó a $282.4 millones (22.2% de las ventas netas), 12.7% menor que la utilidad neta de $323.4 millones (23.9% de las ventas netas) en el 1T14. El resultado ha sido impactado por $5.9 millones de gastos relacionados con el derrame en el río Sonora. Desde 2014, los gastos acumulados y fondos asignados a la remediación del río Sonora ascienden a $97 millones. Creemos que el fondo ya ha completado totalmente su propósito. La producción de cobre en el 1T15 aumentó 8.9% a 177,616 toneladas de 163,168 toneladas en el 1T14. Este aumento fue principalmente resultado de una mayor producción en las minas de Buenavista (+26.2%) y Toquepala (+9.0%), a pesar de que fue parcialmente compensado por una menor producción en nuestra mina de Cuajone (-6.9%). Producción de subproductos: la producción de molibdeno aumentó 5.2% a 5,856 toneladas en el 1T15 de 5,564 toneladas en el 1T14 debido principalmente a la mayor producción en nuestra mina de Toquepala como resultado de mayores leyes y recuperaciones, parcialmente compensado por una menor producción en nuestras minas de Buenavista y La Caridad. La producción de plata minada disminuyó 6.5% a 3.2 millones de onzas en el 1T15 de 3.4 millones de onzas en 1Q14. Además, la producción de zinc disminuyó un 27% a 15,196 toneladas en 1T15 de 28,818 toneladas en el 1T14 como resultado de una menor producción en nuestras instalaciones de IMMSA debido a una inundación en la mina de Santa Eulalia, que está en la etapa final de la resolución. Costo de operación en efectivoii por libra de cobre antes del crédito por subproductos fue $1.66 en el 1T15, una mejora de 9.3%, comparado con el 1T14. El costo de operación en efectivo por libra de cobre neto del crédito por subproductos fue $0.98 en el 1T15. Esta mejora fue el resultado de un aumento en productividad, eficiencias operativas y mejor control de costos que compensaron las presiones inflacionarias en algunos de nuestros principales suministros. Inversiones de Capital: las inversiones de capital fueron $245.8 millones en el 1T15 y representaron 87.0% de la utilidad neta. En 2015, continuamos con el desarrollo de nuestro programa de inversión para aumentar la capacidad de producción de cobre en aproximadamente 89% de nuestro nivel de producción en 2013 de 617,000 toneladas a 1,165,000 toneladas en 2018. Las inversiones de capital fueron menores a las del 1T14 y menores al presupuesto esperado del 2015 debido a la suspensión temporal de nuestra nueva planta ESDE III en Buenavista debido al res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER derrame en el Rio Sonora. A pesar de que algunos medios consideraron inexplicablemente este accidente como el peor derrame en la historia Mexicana, se ha limpiado completamente sin haber causado daños a la flora o fauna local. Ampliación Toquepala: El 14 de abril de 2015 se aprobó la licencia de construcción para el proyecto de ampliación de Toquepala permitiéndonos continuar el desarrollo de este importante proyecto. Una vez en operación la ampliación de Toquepala aumentará la capacidad de producción anual en 100,000 toneladas de cobre y 3,100 toneladas de molibdeno a un costo de capital estimado de $1,200 millones. Se espera que el proyecto generará 2,200 puestos de trabajo durante la fase de construcción y 300 puestos de trabajo adicionales cuando esté terminado, los que se adicionarán a los 1,500 trabajadores permanentes que Toquepala tiene actualmente. Hombre Cobre del año: En abril 2015, Oscar González Rocha, nuestro Presidente y Principal Funcionario Ejecutivo, recibió esta distinción del “Copper Club”. Esta distinción, el máximo honor del club, reconoce los logros y contribuciones a la industria del cobre. Financiamiento: El 20 de abril de 2015, la Compañía emitió $2,000 millones de bonos senior no garantizados a tasa fija. Los bonos se emitieron en dos tramos, $500 millones con vencimiento en 2025 a una tasa de interés anual del 3.875% y $ 1,500 millones con vencimiento en 2045, a una tasa de interés anual de 5.875%. Los fondos obtenidos proporcionarán a la Compañía liquidez adicional para financiar nuestro programa de expansión que incluye: (A) La ampliación de la concentradora de Toquepala de 60,000 a 120,000 toneladas métricas por día. (B) El proyecto Tía María con una inversión de $1,400 millones que cuando esté terminado en 2017, adicionará 120.000 toneladas de producción de cátodos de cobre al año. Estos proyectos, junto con nuestros otros proyectos que están cerca de ser completados en México, aumentarán la producción de Southern Copper en 89%. En 2013 la producción de cobre de SCC fue 617.000 toneladas y se espera que sea 1.165.000 toneladas en 2018. Además, este financiamiento nos dará la capacidad de lograr posibles adquisiciones estratégicas que serían compatibles con nuestras operaciones. Creemos que las condiciones de este financiamiento reflejan el reconocimiento del mercado de nuestra fortaleza y estabilidad financiera, así como nuestra posición de liderazgo como uno de los mejores productores de cobre de bajo costo de la industria, nuestra diversidad geográfica, integración vertical y fuerte posición de las reservas de mineral. Durante nuestro esfuerzo de marketing, tuvimos reuniones con más de 35 inversores en 6 ciudades de todo el mundo y recibimos aproximadamente 500 órdenes de compra de más de 290 inversionistas institucionales. El efecto de estos factores mejoró la demanda de estos bonos y recibimos pedidos por $ 8,300 millones o una demanda de más de 4 veces la oferta. La deuda SCC tiene el calendario más largo de amortización en la industria minera (aproximadamente 23 años), lo que demuestra nuestro compromiso de mantener una posición financiera fuerte, sin fechas de vencimiento significativas a corto plazo. Dividendos: El 23 de abril 2015, el Directorio autorizó un dividendo de $0.10 por acción a ser pagado el 27 de mayo de 2015, a los accionistas registrados al cierre de negociación del 13 de mayo de 2015. Comentando sobre los resultados de la Compañía, el Sr. Germán Larrea, presidente del Directorio, dijo "En pocos meses vamos a completar los dos grandes proyectos de expansión de Buenavista, aumentando la capacidad de 1T15 www.southerncoppercorp.com Pág. 2 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER producción anual de Southern Copper en 308.000 toneladas de cobre y 4,600 toneladas de molibdeno. También nos complace mencionar que la Compañía ha obtenido el permiso definitivo para la ampliación de Toquepala, iniciando en breve el período de construcción de este proyecto en el Perú. Vamos a seguir adelante para que esta importante inversión se complete en la fecha prevista, iniciando la producción en 2017." Ventas Costo de ventas Utilidad operativa Remediación ambiental EBITDA1 Margen EBITDA Utilidad neta Margen de utilidad neta Utilidad por acción Inversiones de capital 1T15 1T14 $1,274.8 679.8 436.9 5.9 556.1 43.6% $ 282.4 22.2% $ 0.35 $ 245.8 $1,354.4 641.9 562.9 N.A. 669.2 49.4% $ 323.4 23.9% $ 0.39 $ 336.9 Variación Variación 1T15 vs 4T14 4Q14 $ % $ % (en millones excepto montos por acción y %s) $(79.6) 37.9 (126.0) 5.9 (113.1) (5.8)% $(41.0) (1.7)% $ (0.04) $ (91.1) (5.9)% 5.9% (22.4)% 100.0% (16.9)% (11.7)pp (12.7)% (7.1)pp (10.3)% (27.0)% $1,471.3 752.9 525.5 43.8 664.0 45.1% $348.0 23.7% $ 0.43 $422.3 $(196.5) (73.1) (88.6) (37.9) (107.9) (1.5)% $(65.6) (1.5)% $ (0.08) $(176.5) (13.4)% (9.7)% (16.9)% (86.5)% (16.3)% (3.3)pp (18.9)% (6.3)pp (18.6)% (41.8)% Inversiones de Capital Proyectos en México Proyectos en Buenavista: Continuamos desarrollando nuestro programa de inversión de $3,400 millones en esta unidad, que se espera aumente su capacidad de producción de cobre en aproximadamente 175%, así como la producción de molibdeno en 42%. A pesar de que las expansiones no requieren permisos de agua adicionales, se han producido cierres ilegales de nuestros pozos de agua por un grupo de alrededor de 80 personas vinculadas al sindicato minero anterior lo que nos obligó a utilizar otras fuentes autorizadas de agua causando algunas molestias menores entre las comunidades locales. Expansión de la Mina: a la fecha hemos recibido sesenta y un volquetes de 400 toneladas de capacidad, siete palas y ocho perforadoras requeridos para la expansión de la mina, con una inversión de $511 millones. Todo este equipo está actualmente en operación. La nueva Concentradora de Cobre y Molibdeno tiene una capacidad de producción de 188,000 toneladas de cobre y 2,600 toneladas de molibdeno. El proyecto también producirá 2.3 millones de onzas de plata y 21,000 onzas de oro por año. El proyecto tiene un avance de 96% con una inversión de $1,030 millones de un presupuesto de capital aprobado de $1,384 millones. Se espera que el proyecto esté terminado en el 3T15. Todo el equipo principal está en el lugar y ha sido instalado. Planta ESDE III: Las pruebas de rendimiento han finalizado satisfactoriamente. La planta ha alcanzado su capacidad de producción anual estimada de 120,000 toneladas de cátodos de cobre. Al 31 de Marzo de 2015, hemos invertido $519.1 millones en este proyecto, incluyendo infraestructura, de un presupuesto de capital aprobado de $524.5 millones. 1 http://www.southerncoppercorp.com/ENG/invrel/Pages/PGEbitda.aspx 1T15 www.southerncoppercorp.com Pág. 3 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER Sistema de Trituración, Transporte y Rociado de Material Lixiviable (Quebalix IV): El objetivo principal de este proyecto es reducir el tiempo de proceso y los costos de acarreo; también aumentará la producción al mejorar la recuperación de cobre ESDE. El proyecto tiene una capacidad de trituración y transporte de 80 millones de toneladas por año y se espera que esté terminado en la primera mitad del 2016. El proyecto tiene un avance de 67% con una inversión de $129 millones de un presupuesto de capital aprobado de $340 millones. El resto de proyectos para completar el programa de $3,400 millones presupuestado, incluye importantes inversiones en infraestructura (líneas de energía y subestaciones, suministro de agua, presas de relave, talleres para equipo de mina, caminos internos, etc.) con un avance total de 60%. Proyectos en Perú Proyectos en Cuajone: Al 31 de Marzo de 2015, hemos invertido $40.9 millones de un presupuesto de $45 millones en el proyecto HPGR, que producirá un material triturado más fino. La ingeniería y la compra de equipo se han completado y el proyecto ha alcanzado un 99% de avance. Se espera que el proyecto genere ahorros en costos, mejore la recuperación de cobre y reduzca el consumo de energía en el proceso de trituración. La implementación del proyecto HPGR y el proyecto Ley de Corte Variable están produciendo un estimado de 23,500 toneladas de cobre anualmente. El proyecto para mejorar la estabilidad de los taludes en el área sur de la mina Cuajone removerá aproximadamente 148 millones de toneladas de material de desecho. Este proyecto mejorará el diseño de la mina sin reducir el nivel de producción actual. El equipo de la mina adquirido incluye una pala, cinco volquetes de 400 toneladas de capacidad, una perforadora y equipo auxiliar, que serán reubicados en nuestras operaciones mineras una vez que el proyecto haya finalizado. Además de preparar la mina para el futuro, esta inversión evitará una reducción en la ley promedio del mineral. Al 31 de marzo de 2015, se removieron 21 millones toneladas de material de desecho y las actividades continuarán por cuatro años adicionales. Al 31 de marzo de 2015, hemos invertido $67.7 millones en este proyecto. Proyecto “Trituradora en el tajo y Sistema de Fajas Transportadoras (IPCC): Este proyecto consiste en instalar una trituradora primaria en el tajo de la mina de Cuajone y un sistema de fajas para transportar el mineral a la concentradora. Este proyecto pretende optimizar el proceso de acarreo de mineral reemplazando el transporte por ferrocarril; y reduciendo costos operativos y de mantenimiento. La trituradora tendrá una capacidad de procesamiento de 43.8 millones de toneladas por año. Estamos completando la ingeniería básica y comenzando la ingeniería de detalle. Los principales componentes, incluyendo la trituradora y la faja transportadora, ya han sido adquiridos y hemos empezado su instalación. Al 31 de marzo de 2015, hemos invertido $45.9 millones en este proyecto de los $165.5 millones de presupuesto de capital aprobado. Proyecto Tía Maria: Hemos recibido la aprobación del EIA del proyecto Tía María. El proyecto ha experimentado una demora en espera de solución de ciertas diferencias con grupos de la comunidad. El gobierno peruano ha promovido la creación de una mesa de diálogo para el desarrollo para la solución de estas diferencias, la cual inició actividades el 14 de abril de 2015. Creemos que este mecanismo nos ayudará a obtener los permisos de construcción del proyecto. Cuando Tía María se complete, representará una inversión de aproximadamente $1,400 millones para producir 120,000 toneladas de cátodos de cobre por año. Este proyecto utilizará tecnología de avanzada con los más altos estándares ambientales internacionales. Esperamos que genere 3,500 puestos de trabajo durante la fase de construcción. Cuando Tía María esté en operación, empleará directamente a 600 trabajadores e indirectamente a otros 2,000. A lo largo de sus 20 años de vida esperada, los servicios relacionados a este proyecto crearán significativas oportunidades de negocio en la región Arequipa. Adicionalmente, la Compañía tiene la intención de implementar programas de responsabilidad social en la región Arequipa, similares a los establecidos en las comunidades cercanas a sus otras operaciones peruanas. 1T15 www.southerncoppercorp.com Pág. 4 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER Conferencia Telefónica La conferencia telefónica de resultados de la Compañía correspondientes al primer trimestre se llevará a cabo el martes 28 de abril de 2015, empezando a las 11:00 A.M. – EST (10:00 A.M. Lima y Ciudad de México). Para Participar: Marque: Contraseña: 1T15 888-771-4371 en los EE UU 847-585-4405 fuera de los EE UU Raúl Jacob, Vicepresidente de Finanzas & CFO de SCC 39586690 y “Southern Copper Corporation First Quarter 2015 Earnings Results” www.southerncoppercorp.com Pág. 5 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER Precio promedio de Metales 1T 2015 1T 2014 2T 2014 3T 2014 4T 2014 Promedio 2014 Variación: 1T15 vs. 1T14 Variación: 1T15 vs. 4T14 LME Cobre ($/lb.) 2.64 COMEX Cobre ($/lb.) 2.66 Molibdeno ($/lb.) 8.41 Zinc ($/lb.) 0.94 Plata ($/oz.) 16.70 Oro ($/oz.) 1,219.22 3.19 3.08 3.17 3.00 3.11 3.24 3.10 3.16 2.98 3.12 9.93 13.45 12.62 9.22 11.30 0.92 0.94 1.05 1.01 0.98 20.46 19.62 19.63 16.45 19.04 1,293.95 1,288.54 1,281.92 1,200.36 1,266.19 (17.2)% (12.0)% (17.9)% (10.7)% (15.3)% (8.8)% 2.2% (6.9)% (18.4)% 1.5% (5.8)% 1.6% Fuente: Plata – COMEX; Oro y Zinc – LME; Molibdeno – Metals Week Dealer Oxide Producción y Ventas Cobre (toneladas) Minado Concentrados de terceros Producción total Fundido Refinado y alambrón Ventas Molibdeno (toneladas) Minado Ventas Zinc (toneladas) Minado Refinado Ventas Plata (000s onzas) Minado Refinado Ventas 1T15 www.southerncoppercorp.com Tres Meses Terminados Marzo 31, 2015 2014 % 177,616 16 177,632 148,259 202,587 168,638 163,168 2,228 165,396 138,270 169,120 149,709 8.9% (99.3)% 7.4% 7.2% 19.8% 12.6% 5,856 5,837 5,564 5,514 5.2% 5.9% 15,195 25,480 26,700 20,818 24,755 24,357 (27.0)% 2.9% 9.6% 3,199 3,259 3,281 3,420 2,782 3,154 (6.5)% 17.1% 4.0% Pág. 6 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER Southern Copper Corporation ESTADOS DE RESULTADOS CONDENSADOS CONSOLIDADOS (No auditados) Tres Meses Terminados Marzo 31, 2015 2014 VAR % (en millones, excepto montos por acción) Ventas netas: Costos y gastos operativos: Costo de ventas (excluyendo depreciación, amortización y agotamiento mostrados en línea separada abajo) Gastos de ventas, generales y administrativos Depreciación, amortización y agotamiento Exploración Remediación ambiental Total costos y gastos operativos $1,274.8 $1,354.4 (5.9)% 679.8 24.9 117.0 10.3 5.9 837.9 641.9 24.5 110.5 14.6 791.5 5.9% 1.6% 5.9% (29.5)% 100.0% 5.9% Utilidad Operativa 436.9 562.9 (22.4)% Gastos financieros, neto de intereses capitalizados Otros ingresos (gastos) Ingresos financieros Utilidad antes de impuesto a la renta Impuesto a la renta Utilidad neta antes de participación en afiliada Participación patrimonial en afiliada Utilidad neta (25.9) (3.7) 2.8 410.1 129.2 280.9 2.8 283.7 (40.5) (4.2) 4.5 522.7 204.1 318.6 6.0 324.6 (36.0)% (11.9)% (37.8)% (21.5)% (36.7)% (11.8)% (53.3)% (12.6)% 1.3 1.2 8.3% $282.4 $323.4 (12.7)% Monto por acción común: Utilidad neta atribuible a acciones comunes de SCC – básica y diluida Dividendos pagados $0.35 $0.10 $0.39 $0.12 (10.3)% (16.7)% Promedio ponderado de acciones en circulación (básica y diluida) 805.4 833.8 Menos: Utilidad neta atribuible a participación no controladora Utilidad neta atribuible a SCC 1T15 www.southerncoppercorp.com Pág. 7 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER Southern Copper Corporation ESTADOS DE SITUACION FINANCIERA CONDENSADOS CONSOLIDADOS (No auditados) Marzo 31, 2015 ACTIVOS Activos corrientes: Efectivo y equivalente en efectivo Fondos restringidos Inversiones a corto plazo Cuentas por cobrar Inventarios Otros activos corrientes Total activos corrientes Marzo 31, 2014 192.2 9.1 83.8 589.2 842.9 282.6 1,999.8 $ 364.0 19.4 338.6 621.9 836.5 309.4 2,489.8 $ 1,473.1 273.0 607.9 749.9 262.2 3,366.1 7,545.6 161.2 561.0 109.8 566.4 304.1 $11,247.9 7,436.4 161.2 512.7 109.9 554.0 287.9 $11,551.9 6,685.5 161.2 441.2 109.9 217.5 260.0 $11,241.4 PASIVOS Pasivos corrientes: Porción corriente de la deuda a largo plazo Deuda a corto plazo Cuentas por pagar Impuesto a la renta Participación de trabajadores acumulada Otros pasivos Corrientes Total pasivos corrientes $ 200.0 50.0 470.9 29.7 162.0 135.2 1,047.8 $ 200.0 549.7 80.1 198.0 123.1 1,150.9 $ Deuda a largo plazo Impuesto a la renta diferido Otros pasivos Obligación para retiro de activos Total pasivos no corrientes 4,006.3 370.9 38.4 114.8 4,530.4 4,006.0 385.6 56.7 116.1 4,564.4 4,205.2 246.6 74.0 152.0 4,677.8 3,350.8 (2,267.9) 4,553.6 5,636.5 33.2 5,669.7 3,353.5 (1,900.6) 4,351.6 5,804.5 32.1 5,836.6 3,356.2 (1,275.4) 3,624.3 5,705.1 29.0 5,734.1 $11,247.9 $11,551.9 $11,241.4 Activo fijo, neto Cuentas por cobrar a parte relacionada Material lixiviable, neto Activos intangibles, neto Impuesto a la renta diferido Otros activos Total activos PATRIMONIO Patrimonio de accionistas: Acciones communes Acciones en tesorería Resultados integrales acumulados Total patrimonio de los accionistas Participación no controladora Total patrimonio Total pasivo y patrimonio $ Diciembre 31, 2014 (en millones) 492.4 34.2 180.5 122.4 829.5 Al 31 de marzo 2015, 31 de diciembre 2014 y 31 de marzo 2014 había 799.5 millones, 812.6 millones y 833.4 millones de acciones en circulación. 1T15 www.southerncoppercorp.com Pág. 8 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER Southern Copper Corporation ESTADOS DE FLUJO DE EFECTIVO CONDENSADOS CONSOLIDADOS (No auditados) Tres meses terminados el 31 de Marzo, 2015 2014 (en millones) ACTIVIDADES DE OPERACIÓN Utilidad neta Depreciación, amortización y agotamiento Impuesto a la renta diferido Efectivo utilizado para activos y pasivos operativos Otros, neto Efectivo neto proveniente de actividades de operación ACTIVIDADES DE INVERSIÓN Gastos de capital Venta (compra) de inversiones a corto plazo, neto Otros, neto Efectivo neto proveniente de (usado en) actividades de inversión ACTIVIDADES FINANCIERAS Deuda de corto plazo incurrida Dividendos pagados Distribuciones a participación no controladora Recompra de acciones communes Efectivo neto usado en actividades de financiamiento Efecto del tipo de cambio sobre el efectivo Disminución en efectivo y equivalente de efectivo 1T15 www.southerncoppercorp.com $283.7 117.0 (24.7) (143.3) (11.2) 221.5 $324.6 110.5 (84.3) 6.6 (9.2) 348.2 (245.8) 254.8 - (336.9) (64.8) 0.3 9.0 (401.4) 50.0 (80.5) (0.2) (370.1) (400.8) (100.0) (0.3) (52.5) (152.8) (1.5) 6.4 $(171.8) $(199.6) Pág. 9 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER Perfil de la Compañía Southern Copper Corporation (SCC) es uno de los productores integrados de cobre más grandes del mundo y consideramos que actualmente tenemos las mayores reservas de cobre de la industria. SCC es una compañía listada en las Bolsas de Valores de Nueva York y Lima, que es 86.1% propiedad de Grupo México, una compañía mexicana listada en la Bolsa de Valores de México. El 13.9% restante de la propiedad es mantenido por la comunidad internacional de inversionistas. La Compañía opera unidades mineras e instalaciones metalúrgicas en México y Perú y realiza actividades de exploración en Argentina, Chile, Ecuador, México y Perú. Dirección Corporativa de SCC USA 1440 E Missouri Ave, Suite 160 Phoenix, AZ 85014, U. S. A. Phone: (602) 264-1375 Fax: (602) 264-1397 México Campos Eliseos N° 400 Colonia Lomas de Chapultepec Delegación Miguel Hidalgo C.P. 11000 - MEXICO Phone: (5255) 1103-5000 Fax: (5255) 1103-5567 Perú Av. Caminos del Inca 171 Urb. Chacarilla del Estanque Santiago de Surco Lima 33 – PERU Phone: (511) 512-0440 Fax: (511) 512-0492 ### Esta nota de prensa contiene declaraciones a futuro (“forward-looking statements”) tal como el término se define en la Private Securities Litigation Reform Act de 1995. Además de los riesgos e incertidumbres señaladas en esta nota de prensa, existen ciertos factores que pudieran causar resultados que difieran materialmente de aquellos anticipados por alguna de las declaraciones efectuadas. Estos factores incluyen aquellos listados en el reporte trimestral más recientemente presentado por la Compañía en el Formato 10-Q y el Reporte Anual en Formato 10-K. La Compañía se libera expresamente de la obligación de emitir públicamente cualquier actualización o revisión de declaraciones a futuro aquí contenidas que reflejen cualquier cambio en las expectativas de la Compañía en relación a cualquier cambio, condición o circunstancia en la que cualquier declaración esté basada. ACLARACIÓN La versión en inglés de este documento, constituye el reporte oficial preparado por nuestra Corporación y ha sido entregada a las autoridades de los Estados Unidos de Norteamérica (Securities and Exchange Commission - SEC) y del Perú (la Superintendencia del Mercado de Valores, SMV, y la Bolsa de Valores de Lima). Este documento es una traducción libre al español. En caso de diferencias entre ambos documentos, primará el entregado a las autoridades en idioma inglés. 1T15 www.southerncoppercorp.com Pág. 10 de 11 res RESULTADOS DEL PRIMER TRIMESTRE 2015 SOUTHERN COPPER i EBITDA El costo de operación en efectivo es una medida no incluida en los PCGA (“non GAAP”), útil como herramienta gerencial que nos permite seguir nuestro desempeño y asignar mejor nuestros recursos. Ésta es útil también para los lectores de los estados financieros para propósitos de análisis y comparación. Vea una reconciliación del costo de operación en efectivo a costo de ventas GAAP en nuestra página web http://www.southerncoppercorp.com/ESP/relinv/Pages/PGEbitda.aspx . ii El costo de operación en efectivo es una medida no incluida en los PCGA (“non GAAP”), útil como herramienta gerencial que nos permite seguir nuestro desempeño y asignar mejor nuestros recursos. Ésta es útil también para los lectores de los estados financieros para propósitos de análisis y comparación. Vea una reconciliación del costo de operación en efectivo a costo de ventas GAAP en nuestra página web http://www.southerncoppercorp.com/ESP/relinv/Pages/PGEbitda.aspx . 1T15 www.southerncoppercorp.com Pág. 11 de 11

© Copyright 2026