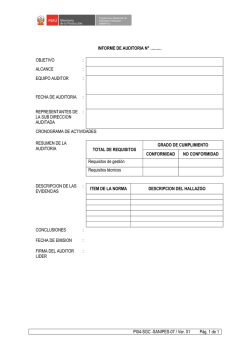

NORMAS Y PRACTICAS DE AUDITORIA - Conclusión

XXXI Conferencia Interamericana de Contabilidad Punta Cana, República Dominicana septiembre 2015. Grupo de discusión AREA 2. NORMAS Y PRACTICAS DE AUDITORIA Autoridades: Presidente Vicepresidente Secretario ERNESTO HERRERA – Guatemala DENISSE SANCHEZ – República Dominicana ANGEL DEVACA PAVÓN – Paraguay Presidente al centro ERNESTO HERRERA – Guatemala, Vicepresidente DENISSE SANCHEZ – República Dominicana, y Secretario a la derecha ANGEL DEVACA PAVÓN – Paraguay Trabajo Interamericano 2.1 EL RIESGO DE NEGOCIO EN MARCHA Y SU EFECTO EN LOS DICTAMENES DE AUDITORIA Título: El riesgo de negocio en marcha y su efecto en los dictámenes de auditoria Autores: Ernesto Herrera – Guatemala Marielos de Rueda – Guatemala Luis Godoy – Argentina César Vallejo – Perú Felipe Montero – República Dominicana. Colaborador En orden de derecha a izquierda, Cesar Vallejo de Perú, Marielos de Rueda de Guatemala, Luis Godoy de Argentina y Ernesto Herrera de Guatemala, no aparece Felipe Montero de República Dominicana Trabajo Interamericano 2.2 EL MONITOREO DEL CONTROL DE CALIDAD EN LA PRACTICA DE LA AUDITORIA INDEPENDIENTE Título: El monitoreo del control de calidad en la práctica de la auditoría independiente. Autores: Nicolás Gambeta – Uruguay Carlos Leguizamón – Paraguay Nicolás Gambeta Carlos Leguizamón Trabajos Nacionales: 2.1. EL RIESGO DE NEGOCIO EN MARCHA Y SU EFECTO EN LOS DICTAMENES DE AUDITORIA Título: Consideraciones de los requerimientos de la nueva NIA 701 Autor: Angel Devaca Pavón - Paraguay Título: 2.2 CONTROL DE CALIDAD Y MONITOREO EN LAS PRACTICAS DE AUDITORIA INDEPENDIENTE Autor: Víctor Wilfredo Chugar Zubieta – Bolivia Trabajo Interamericano 2.3 EL MONITOREO DEL CONTROL DE CALIDAD EN LA PRACTICA DE LA AUDITORIA INDEPENDIENTE Título: MAPA DE RIESGOS EN LA AUDITORIA INTERNA Autores: Cornelio Porras – Nicaragua Carlos Alberto Montes – Colombia Las conclusiones y recomendaciones del Grupo de Discusión surgieron del intenso y rico debate realizado en un ambiente de fraternal convivencia y pluralidad de ideas y de los trabajos y exposiciones. Conclusiones: 1. Los cambios introducidos en las Normas Internacionales de Auditoría como resultado de la aprobación, publicación y vigencia a partir del 15 de diciembre de 2016 de la NIA 701, en particular las modificaciones de la NIA 570 (R) generan desafíos al auditor y posiblemente traigan conflictos con las entidades auditadas por la inclusión en el dictamen, cualquiera que sea el tipo de opinión emitida, resultado de la evaluación del supuesto de negocio en marcha. Además, se enfatiza que la poca divulgación de las normas profesionales internacionales incrementa la dificultad de los auditores independientes para su aplicación práctica. 2. Determinamos que existe gran relevancia y responsabilidad que tiene para la sociedad en general el trabajo del auditor en el mundo de los negocios, principalmente por la confianza pública que reviste su trabajo y la aplicación de las normas de auditoría en el quehacer diario del auditor 3. La evaluación del supuesto de negocio en marcha, no es exclusivo de la administración en la preparación y presentación de sus estados financieros, ya que los auditores deben realizar un trabajo diligente que oriente a la identificación de factores que pondrían en riesgo la habilidad de la entidad para continuar funcionando. Los casos ocurridos en la región analizados en el área de discusión, dan suficiente luz acerca de la importancia de la aplicación integral y uniforme de normas de calidad, como las internacionales. 4. Si el auditor concluye que la entidad no cumple con el supuesto de negocio en marcha para el registro de sus transacciones contables, deberá expresar una opinión adversa. 5. Las consideraciones de negocio en marcha deberán ser documentadas adecuadamente en los papeles de trabajo. 6. Legalmente algunas legislaciones regulan que si los asuntos requieran del conocimiento de los accionistas, tal serían los relacionados con el supuesto de negocio en marcha, que fueran en opinión del auditor, necesarios para informar a los accionistas, como parte de sus atribuciones, el auditor puede evaluar la conveniencia de convocar a Asamblea General para informar de los aspectos relevantes a los accionistas de la entidad. 7. Los indicadores resultado de las encuesta realizada sobre el monitoreo de control de calidad, brindan una fuerte señal de alta calidad de la auditoría, los que están vinculados a la experiencia en una determinada industria que poseen socios y gerentes y a la capacitación del personal de auditoría. 8. La auditoría interna debe ser concebida dentro de la organización como una actividad para generar valor agregado a la misma, con el propósito de contribuir al cumplimiento de los objetivos; aportando un modelo sistemático y ordenado para evaluar y generar acciones de mejora en la eficacia de los procesos de gestión de riesgos, control y gobierno corporativo. Este servicio hoy día es considerado multidisciplinario que debe ser liderado por un profesional contable por tener la formación integral necesaria para conducir un equipo hacia una auditoría satisfactoria, utilizando como guía un mapa de riesgo. Recomendaciones: 1. Que la AIC insista ante la IFAC y la IASB para un mayor apoyo a los países de la región en la divulgación de las normas que emiten, con suficiente tiempo, para la socialización y la tropicalización de tales normas de tal modo lograr los objetivos que buscan las normas profesionales internacionales. 2. Que la AIC promueva modelos apropiados de informes, más sencillos, para uso en la región y efectúe amplia divulgación a través de los organismos patrocinadores de tal suerte que todos los Contadores de las Américas tengan el conocimiento pleno y consecuentemente apliquen, los cambios adoptados por IFAC con referencia, fundamentalmente, al supuesto negocio en funcionamiento. 3. Que la AIC a través de la comisión de normas y prácticas de auditoría, prosiga con el estudio de la implantación del monitoreo de control de calidad, particularmente a las medianas y pequeñas firmas, de tal forma de mejorar la calidad de la ejecución de auditoría independiente y fortalecer la confianza de los usuarios. 4. Que se promueva todo esfuerzo por elevar la gestión de la auditoría interna en atención a que su servicio apoye y sirva a la gerencia para el fortalecimiento de la gestión global de los negocios, por tanto, actualmente debe ser como una unidad interna de gestión y no limitar al ámbito ancestral de la auditoría interna. MIEMBROS EXPOSITORES

© Copyright 2026