Informe Completo (Documento en Pdf) - Renta 4

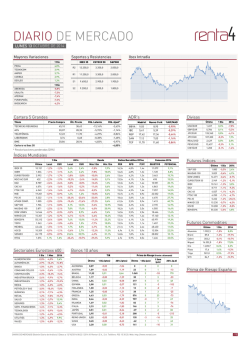

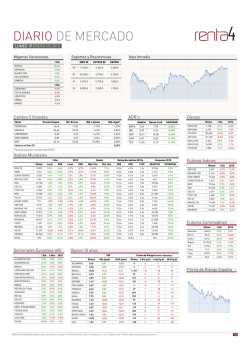

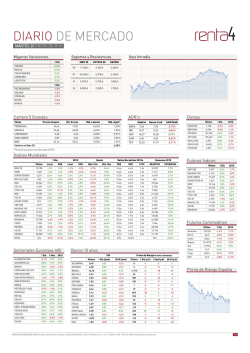

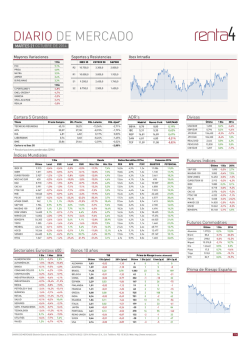

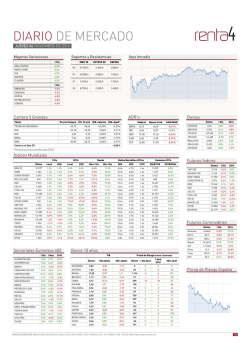

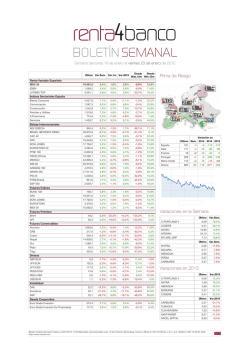

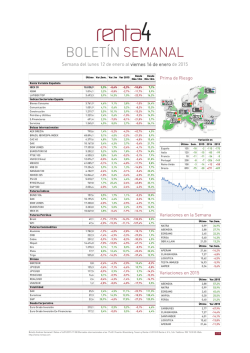

DIARIO DE MERCADO BC MARTES 04 NOVIEMBRE DE 2014 Mayores Variaciones Soportes y Resistencias APPLUS 9,0% URBAS 5,0% CUNE 4,8% OBR.H.LAIN 4,0% MIQUEL COST. Ibex Intradía IBEX 35 €STOXX 50 S&P500 R2 10.750,0 3.300,0 2.000,0 R1 10.000,0 3.000,0 1.925,0 S1 9.200,0 2.650,0 1.740,0 S2 8.750,0 2.500,0 1.650,0 1 Día 3,8% 1 Día GRAL.ALQ.MAQ -8,3% RENTA CORP. -6,4% REALIA -5,2% COR.ALBA -5,1% CAF -4,8% Cartera 5 Grandes ADR's Título Precio Compra Últ. Precio Rtb. Latente Rtb. Ajust* Divisas Madrid Nueva York %NY/MAD 8,78 8,77 -0,09% USD/EUR GBP/EUR JPY/EUR JPY/USD TECNICAS REUNIDAS 45,10 39,25 -11,35% -2,27% OHL 23,18 23,26 0,39% 0,08% IBE 5,57 5,60 0,62% DIA 4,81 5,06 5,28% 1,06% REP 17,68 17,65 -0,15% BBVA 9,24 8,91 -3,55% -0,71% SAN 6,99 6,95 -0,54% BME 30,86 30,32 -0,44% -0,09% TEF 11,96 11,98 0,19% Cartera vs Ibex 35 BBVA -3,92% * Revalorizaciones ponderadas (20%) Índices Mundiales 1 Día 2014 Desde Ratios Bursátiles 2014e Consenso 2014 Último Local EUR Local EUR Máx.12m Mín.12m PER RPD P/VC OBJETIVO POTENCIAL IBEX 35 10.374 -1,0% -1,0% 4,6% 4,6% -7,8% 12,4% 17,0x 4,7% 1,4x 11.109 7,1% IGBM 1.052 -1,0% -1,0% 3,9% 3,9% -8,5% 11,6% 16,9x 4,8% 1,4x 1.129 7,3% EUROSTOXX50 3.082 -1,0% -1,0% -0,9% -0,9% -7,3% 10,5% 14,1x 4,1% 1,4x 3.425 11,1% 443 -1,1% -0,8% -8,2% 1,4% -12,6% 7,6% 14,1x 3,9% 1,5x 488 10,3% DAX 9.252 -0,8% -0,8% -3,1% -3,1% -8,0% 10,7% 13,0x 3,4% 1,4x 10.438 12,8% CAC 40 4.194 -0,9% -0,9% -2,4% -2,4% -8,8% 10,7% 14,5x 3,7% 1,3x 4.759 13,5% FTSE 100 6.488 -0,9% -0,6% -3,9% 2,5% -6,0% 6,8% 13,6x 4,2% 1,7x 7.152 10,2% MIB 19.369 -2,1% -2,1% 2,1% 2,1% -14,3% 10,3% 16,1x 4,0% 0,9x 22.272 15,0% PSI 20 5.209 -0,2% -0,2% -20,6% -20,6% -33,1% 7,3% 18,7x 3,9% 1,4x 6.410 23,0% MSCI AC EUR ATHEX COMP. 939 2,6% 2,6% -19,2% -19,2% -31,9% 10,1% 62,7x 2,6% 0,9x 1.401 49,1% S&P 500 2.018 -0,0% 0,4% 9,2% 20,6% -0,3% 16,1% 16,8x 2,1% 2,4x 2.182 8,1% NASDAQ 100 4.169 0,3% 0,6% 16,1% 28,2% -0,2% 25,6% 19,5x 1,3% 3,8x 4.546 9,0% DOW JONES 17.366 -0,1% 0,2% 4,8% 15,7% -0,3% 13,2% 15,3x 2,4% 2,7x 18.223 4,9% NIKKEI 225 16.862 2,7% 1,6% 3,5% 5,6% -1,5% 21,4% 18,7x 1,7% 1,5x 17.325 2,7% BOVESPA 53.947 -1,2% -2,2% 4,7% 9,3% -13,4% 20,1% 11,9x 4,2% 1,2x 65.697 21,8% TOPIX 1.369 2,6% 1,5% 5,1% 7,3% -1,7% 22,0% 15,3x 2,0% 1,2x 1.460 6,7% MEXBOL 45.185 0,3% -0,1% 5,8% 12,7% -2,9% 19,7% 22,6x 1,6% 2,5x 48.912 8,2% HSCEI 10.759 0,9% 0,7% -0,5% 9,6% -7,6% 17,5% 7,3x 4,8% 1,0x 12.324 14,6% SENSEX 27.860 -0,0% 0,3% 31,6% 46,3% -0,4% 39,6% 17,6x 1,7% 2,4x 29.558 6,1% RTS$ 1.078 -1,2% -0,8% -25,3% -17,4% -27,4% 6,1% 5,0x 5,5% 0,5x 1.313 21,8% Sectoriales Eurostoxx 600 1 Día 1 Mes 2014 ALIMENTACIÓN -0,9% 1,7% 7,2% AUTOMÓVILES -0,3% 3,9% -4,4% BANCA -1,1% -2,2% -0,9% CONSUMO CÍCLICO -0,7% 2,0% 3,1% CONTRUCCIÓN -0,4% 1,9% INDUSTRIA BÁSICA INDUSTRIALES Bonos 10 años TIR Prima de Riesgo (frente a Alemania) 1 Día (ptos) 2014 (ptos) ALEMANIA 0,84 -0,02 -1,09 0 0 0 0 AUSTRIA 1,03 -0,02 -1,24 19 0 -3 -15 0,0% BRASIL 12,18 0,11 1,30 1.134 12 -27 240 -0,1% -0,2% -3,3% BÉLGICA 1,13 -0,02 -1,43 29 0 -3 -34 -0,6% 0,1% -5,2% CHINA 3,83 0,00 -0,79 299 2 4 30 MEDIA 0,0% 1,9% -0,4% ESPAÑA 2,13 -0,01 -2,02 129 0 3 -93 PETRÓLEO Y GAS -0,8% -4,8% -5,5% FINLANDIA 0,96 -0,01 -1,17 12 0 -2 -8 QUÍMICAS -0,9% 1,6% -1,2% FRANCIA 1,20 -0,01 -1,36 36 0 -4 -27 RETAIL -0,4% 1,2% -12,4% GRECIA 8,19 0,04 -0,23 735 5 78 86 SALUD -0,9% -3,1% 15,7% INDIA 8,26 0,00 -0,57 742 2 1 53 SEGUROS -0,8% 4,0% IRLANDA 1,79 0,07 -1,73 95 9 3 -64 SERV. FINANCIEROS -0,6% 3,7% 2,4% ITALIA 2,40 -0,01 -1,72 156 0 -10 -63 TECNOLOGÍA 0,3% -1,5% -1,2% JAPÓN 0,45 -0,01 -0,29 -39 1 3 80 TELECO. -0,4% 2,2% 1,6% PORTUGAL 3,34 0,01 -2,79 251 3 4 -169 UTILITIES -2,3% -1,3% 12,5% REINO UNIDO 2,27 0,03 -0,75 144 4 11 34 VIAJES 1,8% 7,9% SUIZA 0,47 -0,01 -0,60 -37 1 2 49 USA 2,33 -0,01 -0,69 150 1 8 40 0,7% 3,7% Último 1 Día (p.b) 1 Sem (p.b) Último DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 04/11/2014 08:23 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com Último 1 Día 2014 1,251 0,2% -9,0% 0,782 0,1% -5,8% 142,100 -0,2% -1,8% 113,600 -0,4% 7,9% REAL/USD 2,495 0,0% 5,6% PESO/USD 13,607 -0,0% 4,4% CHF/EUR 1,206 0,0% -1,8% Futuros Índices Último 1 Día S&P 500 2.008 -0,1% 2014 9,1% NASDAQ 100 4.153 -0,1% 15,9% DOW JONES 17.266 -0,1% 4,7% EUROSTOXX 50 3.070 -0,1% -1,2% IBEX 10.334 -0,9% 4,7% DAX 9.254 0,0% -3,7% CAC 40 4.185 -0,1% -2,6% FTSE 100 6.450 -0,2% -3,7% PSI 20 5.210 -0,2% -20,6% NIKKEI 225 16.710 1,3% 2,6% HSCEI 10.785 1,4% -0,4% BOVESPA 54.384 -1,7% 5,0% Futuros Commodities Último 1 Día 2014 2.083,0 0,9% 18,2% Brent 83,6 -1,4% -24,5% Cobre 306,0 -0,2% -9,9% Níquel 15.696,0 -0,2% 13,4% Oro Aluminio 1.164,7 -0,4% -3,1% Plata 15,9 -1,7% -17,6% Trigo 537,3 -0,2% -11,2% WTI 77,6 -1,5% -21,1% 2014 (p.b) Prima de Riesgo España 1/7 BC Datos Macroeconómicos Hora Evento Per. - País Previsiones económicas Comisión Europea (4-6nov) ** 09:00 Desempleo neto (mensual) (miles) OCT 11:00 IPP (mensual) 11:00 IPP (anual) 14:30 Est. Rtdo. Previo ** ** 73.0 19.7 SEP 0.0% -0.1% SEP -1.5% -1.4% Balanza comercial SEP -$40.2mm -$40.1mm 15:45 ISM Nueva York OCT 16:00 Pedidos de fábrica SEP -0.6% -10.1% 63.7 Datos Empresariales Hora Empresa Concepto - País Gas Natural Presentación de resultados Conf. Call 10:00h Est./Cuantía - BMW Presentación de resultados 2.124 eur/acn - Fresenius Medical Care Presentación de resultados 0.898 eur/acn - Imperial Tobacco Group Plc Presentación de resultados 08:00 Grifols Presentación de resultados 08:00 Santander Presentación de resultados Conf. Call 10:00h Rtdo. EN LA PASADA SESIÓN Análisis Macroeconómico En EEUU se dio a conocer el PMI manufacturero final de octubre, que se situó levemente por debajo de lo esperado (55,9 vs 56,2e y preliminar). Por otro lado, se publicó el ISM manufacturero, que superó las expectativas (59 vs 56,1e y 56,6 previo) y su componente de precios pagados que se situó por debajo de lo esperado (53,5 vs 58e y 59,5 anterior). Aunque con cierta moderación, ambos indicadores adelantados de ciclo (PMI e ISM) sugieren que el sector manufacturero americano seguirá creciendo a buen ritmo durante los próximos meses. Por último los gastos en construcción correspondientes al mes de septiembre cayeron (-0,4%) vs las estimaciones de repunte de +0,7%e. El mal dato estuvo en cierta medida moderado por la revisión al alza del dato anterior desde -0,8% hasta -0,5% revisado. En Europa, conocimos los PMIs manufactureros finales de octubre de la Eurozona, que se situaron algo por debajo de la estimación preliminar (50,6 vs 50,7e y preliminar, mostrando una caída desde niveles de 50,3 del mes previo). Así, el sector manufacturero de la Zona Euro se mantuvo en un estado de casi estancamiento debido a la débil demanda que restringió el crecimiento de la producción y el empleo. En Alemania (51,4 vs 51,8e y preliminar) cayó por debajo de las estimaciones y en Francia, a pesar de cierta mejora respecto a la cifra preliminar (48,5 vs 47,3e y previo) se mantuvo en zona de contracción por sexto mes consecutivo. España se situó levemente por encima de las estimaciones y en línea con el mes anterior (52,6 vs 52,2e y 52,6 anterior). En cuanto a Reino Unido, mantiene su positiva tendencia de fondo al superar las expectativas, creciendo al mayor ritmo en tres meses (53,2 vs 51,4e y 51,5 anterior) gracias a una dinámica demanda interna que compensó la debilidad mostrada por las economías del Área Euro. Mercados Los principales índices europeos rompieron con la buena trayectoria protagonizada la semana pasada. Tras un inicio de sesión a la baja debido a la publicación de los PMIs en la Eurozona y a pesar de unos datos sólidos de crecimiento en EEUU, los principales indicadores bursátiles cerraron la jornada en negativo (Eurostoxx -0,99%, DAX -0,81% y CAC -0,92%). El Ibex (-1%) se situó en torno a los 10.370 puntos. Dentro del selectivo español, destacaron en positivo OHL (+4%), Abengoa (+3,5%) y Mediaset (+2,84%). Por otro lado, los valores que más descensos se anotaron fueron los correspondientes al sector bancario, Caixabank (-3,65%), B.Popular (-3,22%) y Bankia (-3,15%) manteniendo la tendencia de peor comportamiento relativo al mercado desde la publicación de los “test de estrés”. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 04/11/2014 08:23 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 2/7 BC Empresas BME. Publicó ayer volúmenes negociados de octubre, mes en que continuó la mejora, con un avance del +4% interanual en el mes (número de negociaciones +35%, marcando un máximo histórico mensual) y situando el crecimiento del volumen acumulado en 2014 en +23% (número de negociaciones +48%). En términos de medias diarias negociadas, la cifra se sitúa en 4.158 mln eur en oct-14, +47% vs sept-14. Es un dato positivo, al suponer el mayor volumen registrado desde julio de 2011, y teniendo en cuenta que el mes de octubre fue el de mayor contratación de todo 2013 (91.929 mln eur). Estas cifras hacen factible que se cumplan nuestras estimaciones para el conjunto del año (+22% acumulado). De cara al medio plazo, los volúmenes negociados deberían seguir mejorando, a lo que se añade una elevada y sostenible RPD ordinaria (6,5%) a la que se podría sumar en el futuro la vuelta del pago de dividendo extraordinario. Sobreponderar (precio objetivo 38 eur/acc). Abertis. La CNMV ha aprobado la compra por parte de Abertis de 1000 torres móviles a Telefónica al amparo de su estrategia de focalización en el sector de infraestructuras de telecomunicación. El grupo tiene como programada la compra de alrededor de 3.500 torres por aproximadamente 305 mln de euros, de las que hasta la fecha lleva adquiridas 1.854 torres. Noticia positiva sin impacto en cotización. Mantener. Repsol. La compañía ha anunciado la amortización anticipada de sus participaciones preferentes. Se realizará el próximo 16 de diciembre de 2014, en efectivo, a la par y libre de gastos (salvo retenciones fiscales). La compañía pagará 83,6 mln eur en concepto de principal, dividendos devengados y no satisfechos hasta la fecha de amortización. Con esta operación, se cancelan todas las participaciones preferentes que tenían un coste de Euribor +350 pb (recordamos que en 2013 se realizó un canje por obligaciones al que acudieron el 97% del total, y que se amortizaron el pasado mes de julio). Noticia positiva, impacto limitado. Seguimos a la espera de posibles adquisiciones, así como de los resultados 3T14 que presentará el próximo jueves y que deberían ser positivos (favorable evolución de los niveles de producción y de los márgenes de refino). Sobreponderar. La cartera de 5 Grandes Española está formada por BBVA, BME, DIA OHL y Técnicas Reunidas.La rentabilidad de la cartera de 5 grandes frente al Ibex en 2014 es de -3,92% (rentabilidades relativas de Cartera de 5 grandes vs Ibex en años anteriores: +17,57% en 2013, +11% en 2012, +14% en 2011, +16% en 2010, +4% en 2009, -22% en 2008, +23% en 2007, +6% en 2006, +16% en 2005, +6% en 2004). EN ESTA SESIÓN Principales citas macroeconómicas En Estados Unidos conoceremos la balanza comercial de septiembre (-40.200 mln de USD esperados vs -40.100 mln de USD previo) y los pedidos de fábrica del mismo mes (-0,6%e vs -10,1% previo). En Europa, la Comisión Europea dará a conocer sus previsiones económicas mientras que en la Eurozona se publicará el índice de precios a la producción (-1,5% i.a en septiembre, vs -1,4% anterior). Mercados Esperamos apertura sin grandes cambios, a la espera de nuevas referencias de interés, entre las que destacamos las nuevas previsiones económicas de la Comisión Europea y las elecciones de mitad de legislatura americanas. En Estados Unidos, hoy se celebran elecciones “midterm” en las que se renovará toda la Cámara de Representantes (de mayoría republicana actualmente y con expectativas de mantenerse) y un tercio del Senado (controlado por los demócratas de Obama). En función de su resultado (si los republicanos se hacen con el Senado), que no obstante no se conocerá hasta finales de noviembre o incluso diciembre, se podría complicar aún más la toma de decisiones políticas en el país. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 04/11/2014 08:23 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 3/7 BC En Europa, destacamos en positivo los nuevos datos de compras de “covered bonds”, que en las dos primeras semanas se elevan a 4.779 mln eur (vs 1.700 mln eur la semana anterior). Asimismo, hoy se inicia la andadura del BCE como supervisor único de 128 bancos de la Eurozona (aquellos con activos superiores a 30.000 mln eur, un 90% de las entidades bancarias españolas en nuestro caso) tras la realización de los test de estrés y la Comisión Europea dará a conocer sus previsiones económicas para 2014-16. Por lo que respecta a Grecia, el Eurogrupo habría descartado la posibilidad de que el país pueda finalizar el programa actual de asistencia financiera de la Unión Europea y el FMI (finaliza a finales de 2014), dando por hecho la necesidad de un tercer rescate que podría cubrirse mediante una línea de crédito preventiva. En este sentido, el Eurogrupo busca un acuerdo sobre los términos de este nuevo rescate en su reunión del 8 de diciembre, de forma que pueda ser ratificado por los parlamentos nacionales de los Estados miembros que así lo requieran. Ayer veíamos nuevas ampliaciones del diferencial griego de +10 pbs con una TIR10 años en el 8,15%, que se contagiaron al resto de periféricos (Portugal +10 pb, España e Italia +5pb). Nuestros niveles técnicos son los siguientes: Ibex 8.750 – 10.750, en el Eurostoxx 2.500-3.300 y S&P 500 1.650 – 2.000 puntos. Principales citas empresariales En Europa darán a conocer sus resultados correspondientes al 3T14: Imperial Tobacco y BMW. Por parte de España, Gas Natural, Grifols y Santander. Abertis repartirá dividendo a cuenta con cargo al ejercicio 2014 (0,33 EUR/acc). DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 04/11/2014 08:23 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 4/7 BC ANÁLISIS TÉCNICO S&P500 esperando la réplica bajista: Actualmente con el principal índice americano se encuentra en los máximos de septiembre en los 2020 puntos, cabe preguntarse cuál es el siguiente movimiento más probable. A nuestro juicio, y conscientes en estos niveles de la facilidad de romper el nivel, pensamos que es más probable que se produzca una réplica bajista. La pérdida de la directriz alcista desde 2009 así como la de la normalidad correctiva desde 2013, hace más probable que estemos inmersos en un escenario correctivo complejo, por lo que eventuales superaciones de los máximos antes expuestos pensamos que serían dilataciones antes de nuevas caídas. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 04/11/2014 08:23 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 5/7 BC COCA COLA BOTTLING & CO: cumple con la “Estrategia de rupturas trimestrales” COCA COLA BOTTLING (COKE) (NASDAQ) se encuentra rompiendo de forma clara una delimitada resistencia que venía formando desde el año 1998 y ratificada durante los años 2002, 2007 y 2010. Podemos apreciar cómo la superación de niveles ha venido precedida de un movimiento de vuelta a la zona rota, antes del escape actual, que a su vez ha dejado atrás los máximos de cotización alcanzados durante el primer trimestre del año. Una vez más en este tipo de valores podemos comprobar cómo los beneficios vienen aumentando en los últimos años. Recomendación: COMPRAR MEDIO/LARGO PLAZO. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 04/11/2014 08:23 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 6/7 BC El presente informe de análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario. El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaboradas por el Departamento de Análisis de Renta 4 S.V., S.A., con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 S.V., S.A., por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección. Renta 4 S.V., S.A., no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. Renta 4 S.V., S.A., no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos. Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable. El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. Los empleados de RENTA 4 S.V., S.A., pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento. Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de RENTA 4 S.V., SA. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente informe no está basado en el resultado de ninguna transacción específica de banca de inversiones. Renta 4 S.V., S.A., es una entidad regulada y supervisada por la CNMV. Renta 4 S.V., S.A. Paseo de la Habana, 74 28036 Madrid Departamento de Análisis Renta 4 Tel: 91 384 85 00 Fax 91 384 85 44. e-mail: [email protected] Del total de recomendaciones elaboradas por el Departamento de Análisis de RENTA 4 S.V., S.A.: 33% Sobreponderar, 48% Mantener y 19% Infraponderar. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 04/11/2014 08:23 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 7/7

© Copyright 2026