LIgA De LAS AméRICAS

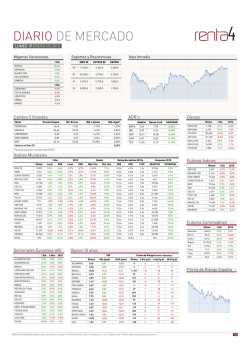

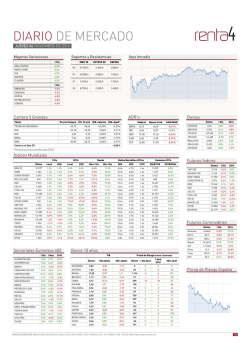

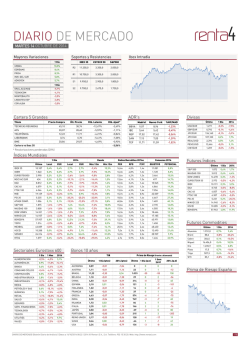

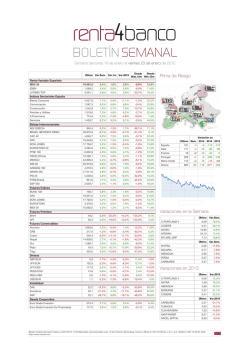

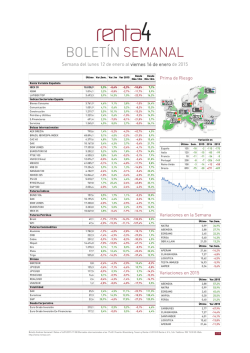

DIARIO DE MERCADO BC LUNES 13 OCTUBRE DE 2014 Mayores Variaciones Soportes y Resistencias PRISA 4,0% TECNOCOM 3,9% AMPER 3,7% CORREA 2,9% DEOLEO 1,3% Ibex Intradía IBEX 35 €STOXX 50 S&P500 R2 12.250,0 3.350,0 2.050,0 R1 11.250,0 3.300,0 2.000,0 S1 9.650,0 2.900,0 1.900,0 S2 9.200,0 2.850,0 1.800,0 1 Día 1 Día ABENGOA -8,8% URALITA -7,5% APERAM -7,4% FUNESPAÑA -7,3% BIOSEARCH -6,2% Cartera 5 Grandes Título ADR's Precio Compra Últ. Precio Rtb. Latente Rtb. Ajust* TECNICAS REUNIDAS 45,10 38,43 -13,16% -2,63% BBVA ACS 30,07 28,35 -5,72% -1,14% IBE TELEFÓNICA 12,22 11,70 -4,29% -0,86% REP LIBERBANK 0,74 0,68 -8,38% -1,68% SAN 30,86 28,96 -4,83% -0,97% TEF BME Cartera vs Ibex 35 Divisas Madrid Nueva York %NY/MAD 9,03 8,95 -0,90% USD/EUR 5,41 5,39 -0,39% 17,42 17,34 -0,44% 7,12 7,03 -1,16% 11,70 11,60 -0,86% -4,05% * Revalorizaciones ponderadas (20%) Índices Mundiales 1 Día 2014 Desde Ratios Bursátiles 2014e Consenso 2014 Último Local EUR Local EUR Máx.12m Mín.12m PER RPD P/VC OBJETIVO POTENCIAL IBEX 35 10.151 -1,2% -1,2% 2,4% 2,4% -9,8% 9,9% 16,3x 4,8% 1,4x 11.079 9,1% IGBM 1.036 -1,1% -1,1% 2,4% 2,4% -9,8% 10,0% 16,2x 4,8% 1,3x 1.128 8,8% EUROSTOXX50 2.992 -1,7% -1,7% -3,8% -3,8% -10,0% 2,6% 13,6x 4,2% 1,3x 3.463 15,7% MSCI AC EUR 432 -2,3% -1,9% -10,5% -2,4% -14,8% 0,1% 13,5x 4,1% 1,5x 498 15,5% DAX 8.789 -2,4% -2,4% -8,0% -8,0% -12,6% 1,3% 12,3x 3,6% 1,4x 10.551 20,1% CAC 40 4.074 -1,6% -1,6% -5,2% -5,2% -11,4% 0,6% 14,1x 3,8% 1,3x 4.863 19,4% FTSE 100 6.340 -1,4% -1,4% -6,1% -0,6% -8,2% 0,2% 13,2x 4,3% 1,6x 7.257 14,5% MIB 19.201 -0,9% -0,9% 1,2% 1,2% -15,0% 8,2% 15,7x 4,1% 0,9x 22.552 17,5% PSI 20 5.222 -1,1% -1,1% -20,4% -20,4% -33,0% 2,8% 18,4x 3,8% 1,4x 6.670 27,7% ATHEX COMP. 1.005 -2,0% -2,0% -13,6% -13,6% -27,2% 0,6% 61,2x 2,5% 0,9x 1.413 40,7% S&P 500 1.906 -1,1% -0,8% 3,1% 12,5% -5,6% 12,9% 15,8x 2,2% 2,3x 2.190 14,9% NASDAQ 100 3.871 -2,5% -2,1% 7,8% 17,6% -6,0% 20,9% 18,2x 1,4% 3,5x 4.505 16,4% DOW JONES 16.544 -0,7% -0,3% -0,2% 8,9% -4,6% 9,6% 14,5x 2,5% 2,5x 18.464 11,6% NIKKEI 225 15.301 -1,2% -0,7% -6,1% -0,1% -6,6% 10,2% 17,0x 1,9% 1,4x 17.160 12,1% BOVESPA 55.312 -3,4% -3,8% 7,4% 15,0% -11,2% 23,2% 12,1x 4,1% 1,3x 65.971 19,3% TOPIX 1.243 -1,4% -1,0% -4,5% 1,5% -7,7% 10,8% 13,9x 2,2% 1,1x 1.457 17,2% MEXBOL 43.436 -1,5% -1,1% 1,7% 8,5% -6,7% 15,1% 21,1x 1,7% 2,4x 48.430 11,5% HSCEI 10.209 -0,9% -1,1% -5,6% 2,7% -12,3% 11,5% 6,9x 5,1% 0,9x 12.504 22,5% SENSEX 26.175 -0,5% -0,9% 23,6% 35,9% -4,3% 31,1% 16,8x 1,8% 2,2x 28.832 10,1% RTS$ 1.076 1,1% 1,0% -25,4% -18,7% -29,2% 5,9% 4,7x 5,9% 0,5x 1.436 33,5% Sectoriales Eurostoxx 600 1 Día 1 Mes 2014 ALIMENTACIÓN -0,8% -4,0% 3,6% AUTOMÓVILES -2,9% -12,6% -12,8% BANCA -1,0% -6,0% -2,7% CONSUMO CÍCLICO -1,6% -5,6% -1,2% CONTRUCCIÓN -2,3% -10,2% INDUSTRIA BÁSICA -2,6% INDUSTRIALES -1,9% MEDIA -1,0% Bonos 10 años TIR Prima de Riesgo (frente a Alemania) Último 1 Día (p.b) 1 Sem (p.b) Último 1 Día (ptos) 2014 (ptos) ALEMANIA 0,87 -0,02 -1,06 0 0 0 0 AUSTRIA 1,09 -0,02 -1,19 22 0 1 -13 -7,6% BRASIL 11,52 0,01 0,64 1.065 2 -53 170 -9,9% -5,7% BÉLGICA 1,17 -0,00 -1,39 30 1 3 -33 -8,9% -10,3% CHINA 4,04 0,03 -0,58 317 5 0 48 -6,0% -6,0% ESPAÑA 2,08 0,01 -2,07 121 3 -3 -102 PETRÓLEO Y GAS -3,0% -10,6% -7,0% FINLANDIA 1,00 -0,02 -1,13 13 0 -0 -7 QUÍMICAS -2,1% -7,1% -6,3% FRANCIA 1,25 -0,00 -1,31 38 1 3 -25 RETAIL -1,2% -9,8% -15,7% GRECIA 6,63 0,03 -1,79 576 5 23 -73 SALUD -1,2% -3,7% 13,9% INDIA 8,44 -0,02 -0,39 757 -0 7 67 SEGUROS -1,3% -3,3% 0,4% IRLANDA 1,69 0,02 -1,82 82 3 7 -76 SERV. FINANCIEROS -1,4% -7,1% -5,3% ITALIA 2,33 0,01 -1,80 146 2 3 -74 TECNOLOGÍA -2,1% -8,9% -5,6% JAPÓN 0,51 0,01 -0,24 -37 3 2 82 TELECO. -1,2% -4,3% -4,5% PORTUGAL 2,95 -0,01 -3,18 208 1 -5 -213 UTILITIES -1,3% -4,9% 9,9% REINO UNIDO 2,22 -0,05 -0,81 135 -3 -14 25 VIAJES -1,5% -6,8% -3,2% SUIZA 0,45 -0,00 -0,63 -42 1 1 43 USA 2,28 0,00 -0,75 141 2 -10 31 DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 13/10/2014 08:22 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com Último 1 Día 2014 1,267 0,3% -7,8% GBP/EUR 0,786 0,1% -5,3% JPY/EUR 135,960 0,0% -6,1% JPY/USD 107,300 -0,3% 1,9% REAL/USD 2,429 0,0% 2,8% PESO/USD 13,437 -0,3% 3,1% CHF/EUR 1,208 -0,1% -1,6% Futuros Índices Último 1 Día 2014 S&P 500 1.885 -0,5% 2,4% NASDAQ 100 3.829 -0,6% 6,9% DOW JONES 16.371 -0,4% -0,7% EUROSTOXX 50 2.949 -1,2% -5,1% IBEX 10.161 -1,3% 3,0% DAX 8.711 -1,1% -9,3% CAC 40 4.027 -1,1% -6,3% FTSE 100 6.250 -1,1% -6,7% PSI 20 5.222 -1,2% -20,4% NIKKEI 225 15.230 -0,7% -6,5% HSCEI 10.208 -1,0% -5,8% BOVESPA 55.330 -3,5% 6,8% Futuros Commodities Último 1 Día 1.902,3 -1,0% 8,0% 89,0 -1,3% -19,7% Cobre 303,2 -0,1% -10,7% Níquel 16.302,0 -1,8% 17,8% Oro 1.228,7 0,6% 2,2% Plata 17,6 1,4% -9,3% Trigo 501,0 0,5% -17,2% WTI 84,7 -1,3% -13,9% Aluminio Brent 2014 2014 (p.b) Prima de Riesgo España 1/8 BC Datos Macroeconómicos Hora Evento Per. Est. Rtdo. - País Importaciones (anual) SEP -2.0% 7.0% Previo -2.4% 04:00 Balanza comercial SEP $41.10mm $30.94mm $49.84mm 04:00 Exportaciones (anual) SEP 12.0% 15.3% 9.4% 08:00 Índice de precios al por mayor (mensual) SEP -- 0.1% -0.2% 08:00 Índice de precios al por mayor (anual) SEP -- -0.9% -0.6% EN LA PASADA SESIÓN Análisis Macroeconómico Ver boletin semanal. Mercados Ver boletin semanal. Empresas Gas Natural. Ha anunciado la compra, a través de una OPA amistosa y en efectivo, del 100% de la chilena CGE (Compañía General de Electricidad) por importe de 2.600 mln eur (12% de la capitalización de GAS). El precio a pagar es de 4.700 pesos chilenos por acción, lo que supone una prima del 32% sobre la última cotización pero del 82% sobre el promedio de los últimos 6 meses. Incluyendo la deuda consolidada de CGE y la participación minoritaria de sus filiales, el valor de empresa es de unos 6.000 mln eur. Financiación. La operación no altera la solidez financiera de la compañía, realizándose la financiación de la operación con recursos propios y líneas de liquidez y crédito que ya tiene aseguradas. Estimamos que la operación podría elevar el ratio de DN/EBITDA de 2,8x a niveles de 3,4x. Éxito asegurado. Gas Natural ha llegado a un acuerdo con las familias que controlan el grupo (54,19% del capital), por lo que se asegura el éxito de la OPA al estar la misma condicionada a la aceptación del 51% del capital, y parece que también cuenta con el beneplácito del gobierno chileno. Se prevé cerrar la operación en la segunda quincena de noviembre. CGE. Se trata de el segundo mayor suministrador de luz de Chile, por detrás de Enersis (filial de Endesa en Latinoamérica que recordamos está en proceso de venta a la filial Enel), y es el primer grupo chileno integrado (luz y gas) con 2,5 millones de clientes. Con esta operación, la mayor desde la OPA sobre Unión Fenosa en 2009, Gas Natural retoma la vía de crecimiento a través de adquisiciones, y lo hace en segmentos y países con potencial de crecimiento (hasta el momento, Gas Natural sólo estaba en Chile en el mercado de abastecimiento de gas natural licuado). Asimismo, conseguirá estar presente en el negocio energético en 7 de las 9 mayores ciudades latinoamericanas y en cinco de las principales capitales del continente. En una primera aproximación, valoramos la operación positivamente desde un punto de vista estratégico, si bien en términos de precios parece cara: PER13 de 22x y EV/EBITDA 9x (datos Bloomberg) vs múltiplos actuales de Gas Natural 15x y 7x respectivamente. A la espera de más información, reiteramos nuestra recomendación de Mantener. La cartera de 5 Grandes Española está formada por ACS, BME, Liberbank, Técnicas Reunidas y Telefónica.La rentabilidad de la cartera de 5 grandes frente al Ibex en 2014 es de -4,05% (rentabilidades relativas de Cartera de 5 grandes vs Ibex en años anteriores: +17,57% en 2013, +11% en 2012, +14% en 2011, +16% en 2010, +4% en 2009, -22% en 2008, +23% en 2007, +6% en 2006, +16% en 2005, +6% en 2004). DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 13/10/2014 08:22 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 2/8 BC EN ESTA SESIÓN Principales citas macroeconómicas No destacamos datos de interés en Estados Unidos ni en Europa. Mercados Tras las caídas de la semana pasada, hoy los futuros apuntan a una apertura negativa, en torno al 1%, donde sigue pesando la debilidad económica mostrada por los últimos datos en economías como Alemania o Japón, e incluso China. Y ello a pesar de que en el país asiático hemos conocido esta mañana un buen dato de la balanza comercial de septiembre, con una contracción del superávit mayor a la esperada hasta 30.940 mln de dólares (vs 41.100 mln de $ vs 49.840 mln de $ previo). Se confirma la aceleración del ritmo de crecimiento de las exportaciones hasta +15,3% (vs +12%e i.a vs +9,8% previo) mientras que las importaciones también han repuntado (+7% i.a) en contra de los pronósticos que apuntaban a una caída (vs -2% i.a vs -2,4% i.a anterior). A este miedo a una desaceleración del crecimiento económico mundial se une la decisión el viernes de S&P de rebajar la perspectiva de la deuda de Francia hasta “negativa” desde “estable” (mantiene el rating en “AA”) como consecuencia de un menor crecimiento esperado para la economía gala y la falta de reducción del déficit público. En este contexto, no descartamos que los descensos puedan prolongarse algo más en un entorno donde la incertidumbre sobre la evolución económica de la Eurozona podría seguir pesando a corto plazo, seguimos manteniendo la idea de que las recientes caídas suponen una oportunidad de entrada, y que se pueden ir realizando compras de forma escalonada, teniendo en cuenta que el recorte actual es ya cercano al 10% (similar en magnitud al que se produjo en la primera quincena de agosto). A nivel empresarial, la apreciación del dólar y otras divisas frente al Euro, así como unas condiciones de financiación cada vez más favorables, servirán de apoyos para la recuperación de los resultados empresariales europeos. En cuanto a la agenda para esta semana, contaremos nuevamente con numerosas referencias macroeconómicas. En Estados Unidos, primeras encuestas adelantadas de ciclo correspondientes a octubre, con la encuesta manufacturera de Nueva York y la Fed de Filadelfia, así como la encuesta de confianza de la universidad de Michigan. Atentos también a la producción industrial y las ventas al por menor, ambos de septiembre. Asimismo, tendremos datos del sector inmobiliario con el índice NAHB del mercado de viviendas de octubre, y las construcciones iniciales y permisos de construcción de septiembre. En Europa, encuesta ZEW de octubre en Alemania y Eurozona, datos finales de IPC de septiembre en España, Eurozona, Alemania y Francia. En China, se publicarán la balanza comercial, índice de precios a la producción y el IPC, todas correspondientes al mes septiembre. Al margen de las referencias macroeconómicas, otras citas relevantes a tener en cuenta por los inversores durante las próximas semanas serán: 1) 26 de octubre: resultados del stress test/AQR a la banca europea; 2) el inicio de presentación de resultados del 3T14 en Europa (en un entorno en el que en los últimos días hemos asistido a varios “profit warnings” relacionados con el debilitamiento del ciclo); 3) 29-octubre: reunión de la FED en la que esperamos que finalice el QE, y donde la atención estará de nuevo en el “forward guidance” (cuándo empezará a subir los tipos de intervención y a qué ritmo lo hará); 4) próxima reunión del BCE el 6 de noviembre tras el deterioro económico que han mostrado los últimos datos publicados, 5) especialmente relevante será la segunda TLTRO (11-diciembre) para ver hasta qué punto las inyecciones de liquidez cumplen con las expectativas (400.000 mln eur en total entre las dos primeras TLTROs, lo que dejaría un importe en torno a 315.000 mln eur para la segunda). La presentación de resultados en Estados Unidos será otra de las referencias a tener en cuenta durante la próxima DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 13/10/2014 08:22 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 3/8 BC semana, a pesar de que el mercado esté más centrado en el panorama macroeconómico. Concretamente la publicación se concentrará en el sector tecnológico y banca de inversión: Wells Fargo, JP Morgan, Intel, Johnson & Johnson y Citigroup (martes), American Express, Bank of America, Schwab y Ebay (miércoles), Unitedhealth Group, IBM, Google, Goldman Sachs, Baxter International, Capital One Financial y Philip Morris International (jueves), General Electric, Honeywell International, Morgan Stanley y Bank of New York Mellon (viernes). A nivel técnico vigilaremos: Ibex 9.650 – 11.250, en el Eurostoxx 2.900-3.300 y S&P 1.900 – 2.000 puntos. Principales citas empresariales Hoy no tendremos citas empresariales de relevancia. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 13/10/2014 08:22 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 4/8 BC ANÁLISIS TÉCNICO El IBEX35 llega a los mínimos de agosto, Europa los pierde: El IBEX35 llega a las proyecciones bajistas de corto plazo que apuntábamos en las pasadas semanas. Así el selectivo español alcanza los mínimos de agosto en los 9950 puntos. Llegados a este punto cabría plantearse si estamos ante una zona de mínimos absolutos o no. Como podemos apreciar en el gráfico superior, dos de los principales índices europeos, el DAX y el CAC40 perdían el viernes los mínimos marcados en agosto, mientras que el EUROSTOXX50 no (hoy sí en apertura) y el IBEX35 tampoco. ¿Se trata de un aviso bajista sobre la futura pérdida de los 9950 puntos en el IBEX35?;a medio plazo, en nuestra opinión, sin duda; a corto plazo esta semana será clave, ya que necesitaremos ver una reacción positiva desde esos niveles que permita adoptar estrategias alcistas especulativas. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 13/10/2014 08:22 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 5/8 BC La pérdida de los mínimos anuales del DAX XETRA da más fuerza al escenario bajista planteado a medio plazo, donde a pesar de periodos de rebote intermedio, esperaríamos caídas por debajo de 8000 puntos: DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 13/10/2014 08:22 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 6/8 BC Por ello nuestro escenario a corto, medio y largo plazo para el IBEX35 sería: CORTO PLAZO:esperamos bajadas hacia los 9950 puntos, con alto riesgo de terminar perdiendo este nivel (tal y como lo ha hecho Europa). A la espera de confirmación suelo. MEDIO PLAZO:a pesar experimentar un importante rebote en la zona de 9950- 9700 puntos esperamos que este nivel termine perdiéndose en los próximos seis meses, abriendo un escenario bajista hacia los 9200-8800 puntos LARGO PLAZO: tras una etapa consolidativa de varios meses, esperamos el índice salga al alza dando continuidad a su tendencia alcista nacida en 2012 DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 13/10/2014 08:22 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 7/8 BC El presente informe de análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario. El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaboradas por el Departamento de Análisis de Renta 4 S.V., S.A., con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 S.V., S.A., por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección. Renta 4 S.V., S.A., no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. Renta 4 S.V., S.A., no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos. Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable. Los empleados de RENTA 4 S.V., S.A., pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento. Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de RENTA 4 S.V., SA. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente informe no está basado en el resultado de ninguna transacción específica de banca de inversiones. Del total de recomendaciones elaboradas por el Departamento de Análisis de RENTA 4 S.V., S.A.: 33% Sobreponderar, 48% Mantener y 19% Infraponderar. Renta 4 S.V., S.A., es una entidad regulada y supervisada por la CNMV. Renta 4 S.V., S.A. Paseo de la Habana, 74 28036 Madrid Tel: 91 384 85 00 Fax 91 384 85 44. e-mail: [email protected] DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 13/10/2014 08:22 | 2014 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 8/8

© Copyright 2026