Morning Edition

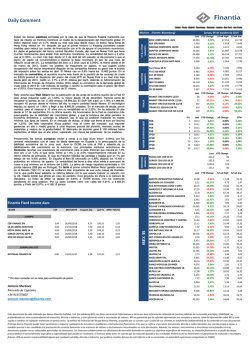

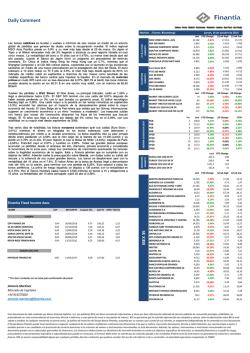

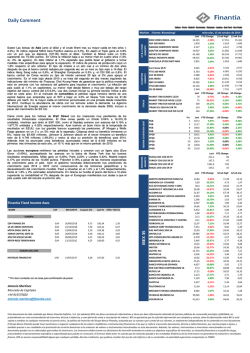

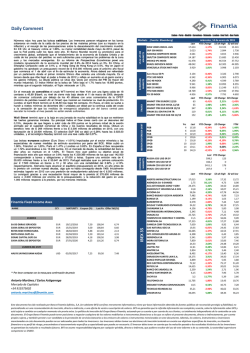

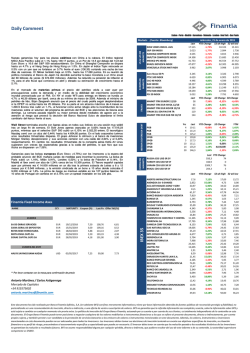

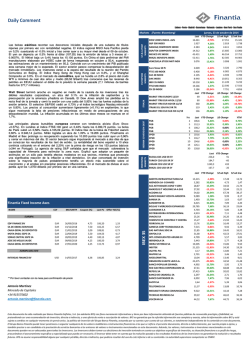

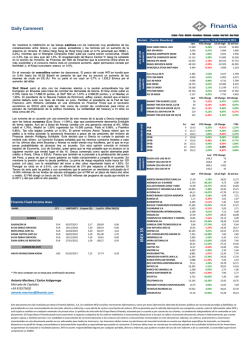

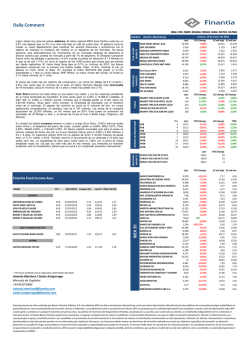

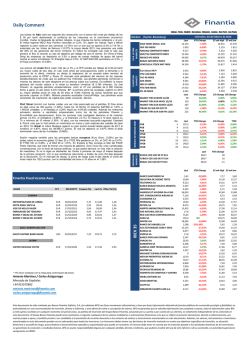

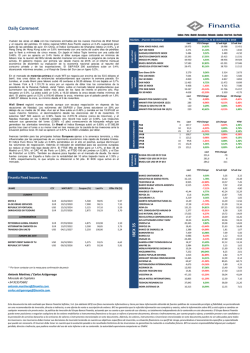

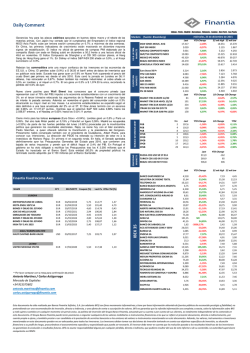

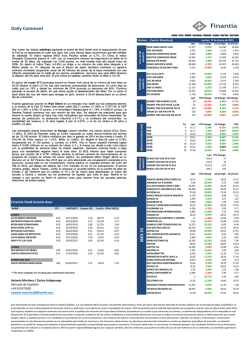

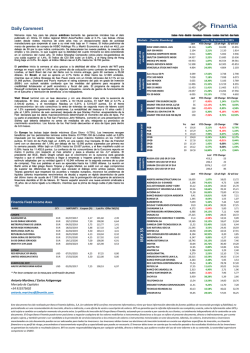

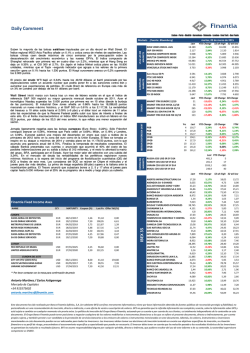

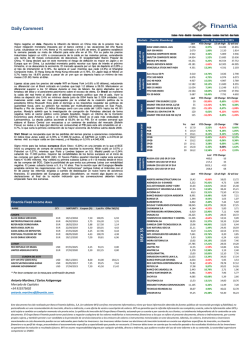

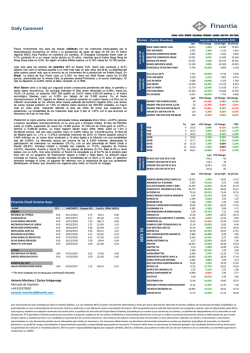

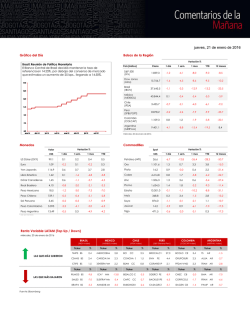

Daily Comment Lisbon - Porto - Madrid - Barcelona - Valencia - London - New York - Sao Paulo viernes, 20 de febrero de 2015 Las bolsas europeas avanzan a pesar de Grecia. El índice Euro Stoxx (+0.64%) alcanzó su más alto desde noviembre de 2007. Los índices iniciaron con fuertes ganancias después de que Atenas presentara la solicitud de una prórroga de seis meses. Se vieron posteriormente frenados cuando el ministro de finanzas alemán rechazaba dicho plan. Finalmente se volvían a recuperar tras declaraciones de algunas fuentes alemanas consideraban la propuesta griega como base para las negociaciones. Atenas subió un 1,1%; Madrid el 0.97% (superando los 10.900 puntos); Paris 0,71%; Milán 0,6%, y Fráncfort 0,37% (en la barrera de los 11.000). Del otro lado Londres perdió el 0,13%. Los ministros de Finanzas de la zona euro (Eurogrupo) se reúnen hoy a las 15:00h para debatir la solicitud presentada por Atenas para prorrogar el crédito (que no del programa de rescate en vigor desde 2010) por seis meses. En la carta que el ministro de Finanzas Yanis Varufakis envió ayer, el gobierno se compromete a un equilibrio presupuestario pero rechaza las medidas de austeridad. Además acepta que la Comisión Europea, el BCE y FMI (rechaza hablar de la troika) continúen la supervisión durante el periodo en que reciba asistencia financiera, y se obliga a no tomar acciones unilaterales. Evitó dar una cifra de objetivo del superávit primario, que Grecia quiere relajar al 1,5 % del PIB desde el 3% previsto para este año. El ministerio alemán de Finanzas (guardián de la ortodoxia) rechazó la propuesta al considerar que no responde a los criterios de la zona euro. El presidente de la CE Jean-Claude Juncker, se mostró más optimista y la consideró de señal positiva que abre la vía a un compromiso razonable. Tsipras recibe el apoyo de Hollande en las negociaciones con los socios. En España el Tesoro cerraba con éxito la subasta de bonos a 3 y 10 años captando en total € 4.171 millones. Hoy Moody’s revisa la calificación soberana de la deuda española, que podría subir desde el actual Baa2. US & LATAM MARKETS iTRAXX Wall Street terminó mixto por segunda jornada consecutiva. El Dow Jones (-0.24%) y el Standard & Poors 500 (-0.11%) cayeron arrastrados por las empresas energéticas y Wal-Mart que perdió un 3,2% tras prever un aumento de gastos por alzas salariales. El índice compuesto Nasdaq culmina su rally más largo de un año. Priceline Group Inc. subió un 8,5% tras publicar un beneficio mejor de lo esperado en el cuarto trimestre. En el lado macro tuvimos una nueva bajada en las solicitudes de desempleo (a 283,000), y una ralentización en febrero de la actividad manufacturera de la región de Filadelfia. La rentabilidad del treasury a 10 años cotiza en el 2.12% tras subir 3 pbs y se encamina a su tercer aumento semanal consecutivo ante la especulación de que la Fed podría subir sus tipos de interés. Euro Stoxx 50 Pr FTSE 100 INDEX CAC 40 INDEX DAX INDEX IBEX 35 INDEX FTSE MIB INDEX PSI 20 INDEX IBERIAN SOVEREIGN DEBT En el mercado de comodities el petróleo se dirige hacia su primera pérdida semanal del mes. El precio del crudo WTI se hundía ayer el 1.9% a 51.16 $/barril por un exceso de oferta después de publicarse ayer un record en los inventarios de crudo en Estados Unidos. Estos subieron la semana pasada en 7,7 millones de barriles a 425,6 millones, su mayor nivel desde agosto de 1982 y suficiente para abastecer a las refinerías del país por cerca de 28 días. El acopio histórico de inventarios de crudo en EEUU, aprovechando el reciente desplome en el precio, se suma al nuevo incremento en las cifras de producción de Arabia Saudí. En Europa, el barril Brent de referencia terminó en 60,21 dólares tras bajar 32 centavos. DOW JONES INDUS. AVG S&P 500 INDEX NASDAQ COMPOSITE INDEX S&P/TSX COMPOSITE INDEX MEXICO IPC INDEX BRAZIL IBOVESPA INDEX VENEZUELA STOCK MKT INDX EMERGING MARKETS En Asia el índice Nikkei 225 de Tokio extiende sus ganancias (+0.4%) desde niveles máximos de 15 años, mientras que el más amplio Topix (+0.3%) consolida su quinto avance semanal consecutivo, su rally más largo del año. La mayor parte de las plazas asiáticas siguen hoy cerradas por vacaciones del Año Nuevo Lunar. EUROPEAN MARKETS Markets (Fuente: Bloomberg) Finantia Fixed Income Axes NAME CCY MATURITY Coupon (%) Last Px Offer Yld (%) EUR EUR EUR EUR 19/12/2018 22/04/2019 28/05/2019 19/12/2020 7,50 5,50 4,18 7,00 100,73 102,96 101,00 99,69 6,80 4,42 3,57 0,00 USD 03/05/2017 7,25 97,74 8,39 SA DE OBRAS SERVICIOS MOTA ENGIL SGPS SA SONAE CAPITAL SGPS SA SA DE OBRAS SERVICIOS EUROPA DEL ESTE HALYK SAVINGS BANK-KAZAK ** Por favor contactar con la mesa para confirmación de precio Antonio Martínez / Carlos Astigarraga Mercado de Capitales +34 915575602 [email protected] IBEX 35 EUROPA MARKIT ITRX EUROPE 12/19 MARKIT ITRX EUR HIVOL 12/18 MARKIT ITRX EUR XOVER 12/19 ITRAXX EU SEN FIN 5YR TR MARKIT ITRX EUR SUB FIN 12/19 PGB PGB PGB SPGB SPGB SPGB SPGB SPGB Yrs 4 6 9 2 4 10 14 30 Last 17.986 2.097 4.925 15.180 43.231 51.294 3.504 YTD Change 52 wk high 52 wk low 18.103 15.855 0,91% 2.102 1.814 1,87% 4.930 3.946 3,98% 15.685 13.636 3,74% 46.554 37.752 0,20% 62.305 44.905 2,57% 3.998 2.103 -9,20% 3.488 6.889 4.833 11.002 10.910 21.790 5.455 Last 54 58 290 119 134 3.494 2.790 10,86% 6.921 6.073 4,92% 4.842 3.789 13,12% 11.022 8.355 12,20% 11.249 9.371 6,14% 22.590 17.556 14,61% 7.791 4.602 13,67% YTD Change 1D Change 5D Change -13,92% 0,46% -4,14% -8,96% 0,60% -8,25% -16,00% 0,44% -2,73% 0,35% 0,06% 0,23% -10,16% 0,53% 1,78% Last 115,5 113,1 128,4 103,9 117,0 110,7 137,2 153,2 YTD Change 1D Change 1,12% -0,67% 1,78% 0,22% 3,61% 0,16% 0,12% 0,01% -0,13% -0,01% -0,34% 0,00% 2,16% 0,00% 6,68% -0,83% YTM 1,03% 1,56% 2,12% 0,30% 0,66% 1,54% 2,00% 2,56% Last YTD Change 480,7 5 186,5 2 1655,6 -578 235,5 35 RUSSIA CDS USD SR 5Y TURKEY CDS USD SR 5Y UKRAIN CDS USD SR 5Y BRAZIL CDS USD SR 5Y Last YTD Change 17,535 3 33,73 36,04 66,12 8,791 1,237 6,771 37,555 4,02 6,226 26,945 11,1 18,475 10,12 20,515 36,645 7,65 5,93 9,265 27,58 12,44 3,13 9,65 23,98 3,994 72,78 16,95 2,38 6,454 6,73% 63,76% 16,43% 8,93% 17,65% 11,93% -0,08% 1,04% 16,85% -7,82% 10,65% 2,90% -5,53% 12,48% 33,88% -1,42% 10,64% 23,59% 5,95% 14,81% 16,35% -0,88% 11,27% 6,63% 29,27% -3,99% -0,59% 9,04% 7,94% -7,75% SACYR SA 3,901 36,26% 5,39 2,66 TELEFONICA SA 13,27 11,33% 13,43 10,76 ABERTIS INFRAESTRUCTURAS SA ABENGOA SA- B SHARES ACS ACTIVIDADES CONS Y SERV AMADEUS IT HOLDING SA-A SHS ACCIONA SA BANCO BILBAO VIZCAYA ARGENTA BANKIA SA BANKINTER SA BOLSAS Y MERCADOS ESPANOLES CAIXABANK S.A DISTRIBUIDORA INTERNACIONAL ENAGAS SA FOMENTO DE CONSTRUC Y CONTRA FERROVIAL SA GAMESA CORP TECNOLOGICA SA GAS NATURAL SDG SA GRIFOLS SA INTL CONSOLIDATED AIRLINE-DI IBERDROLA SA INDRA SISTEMAS SA INDITEX JAZZTEL PLC MAPFRE SA ARCELORMITTAL OBRASCON HUARTE LAIN S.A. BANCO POPULAR ESPANOL RED ELECTRICA CORPORACION SA REPSOL SA BANCO DE SABADELL SA BANCO SANTANDER SA MEDIASET ESPANA COMUNICACION TECNICAS REUNIDAS SA VISCOFAN SA 52 wk high 52 wk low 18,05 4,73 34,50 36,19 67,78 9,99 1,63 7,44 38,02 5,00 7,11 28,55 13,82 18,57 10,28 24,45 42,53 7,82 6,24 15,06 27,58 12,86 3,14 12,11 34,50 5,95 78,78 20,02 2,71 7,96 13,72 0,90 24,89 25,21 47,15 7,21 1,07 5,02 27,25 3,71 4,48 20,48 9,09 13,94 6,44 18,23 27,91 3,85 4,52 7,46 19,20 8,56 2,40 7,76 17,34 3,53 53,86 14,26 1,96 5,77 11,29 8,09% 11,32 7,28 37,765 4,06% 46,62 32,78 52,41 18,94% 52,70 36,24 Este documento ha sido realizado por Banco Finantia Sofinloc, S.A. (en adelante BFS) con fines meramente informativos y tiene por base información obtenida de fuentes públicas de reconocido prestigio y fiabilidad, no pretendiendo ser una recomendación de inversión, directa o indirecta, o una oferta de venta o suscripción de valores. BFS no garantiza que la referida información sea completa y exacta, salvo la información sobre BFS y está sujeta a cambios en cualquier momento sin previo aviso. La política de inversión del Grupo Banco Finantia, actuando por su cuenta o por cuenta de sus clientes, es totalmente independiente de lo contenido en este documento. El Grupo Banco Finantia puede tener posiciones o negociar cualquiera de los valores mobiliarios o instrumentos financieros a los que se refiere el presente documento, directa o indirectamente, por cuenta propia o ajena, y también prestar o ser candidato a la prestación de servicios bancarios a los emisores de valores o instrumentos mencionados en este documento. Además, los valores, instrumentos o inversiones mencionadas en este documento pueden no ser adecuados para todos los inversores. Los inversores deben tomar sus decisiones de inversión teniendo en cuenta sus objetivos específicos de inversión, su situación financiera o su perfil de riesgo, procurándose el asesoramiento específico y especializado que pueda ser necesario. El inversor debe tener en cuenta que la evolución pasada o los resultados históricos de las inversiones no garantizan la evolución o resultados futuros. BFS no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este informe o de su contenido. La autoridad supervisora competente es CNMV.

© Copyright 2026