Morning Edition

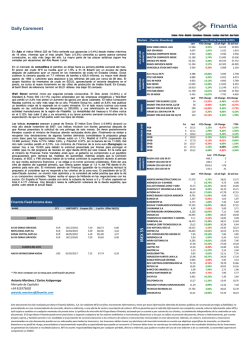

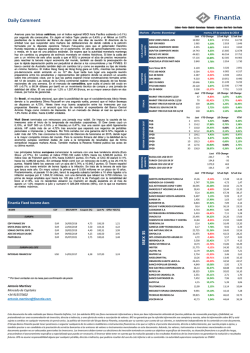

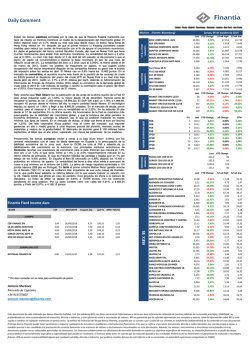

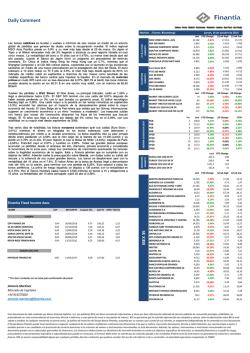

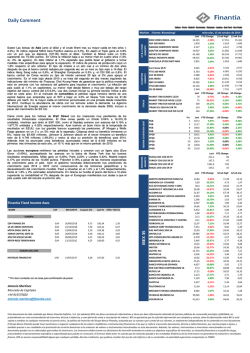

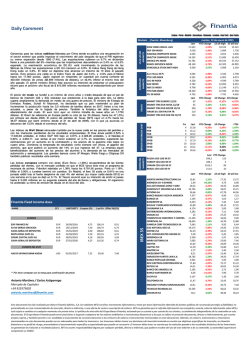

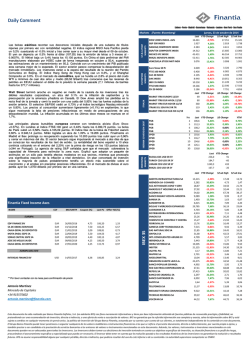

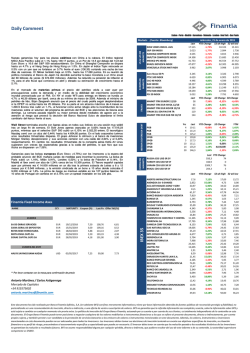

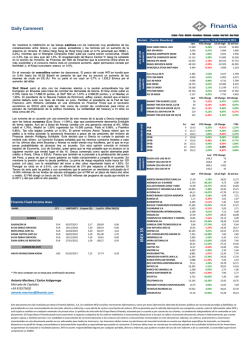

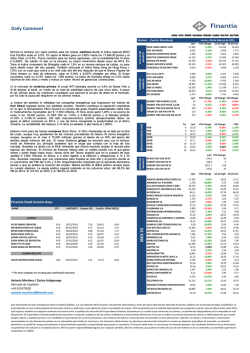

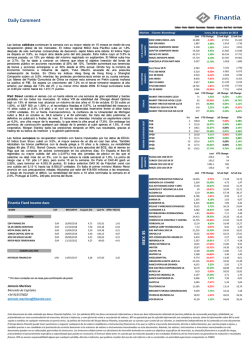

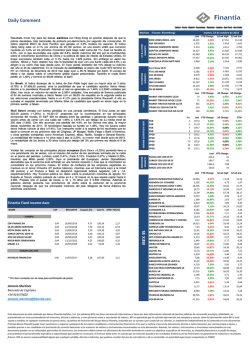

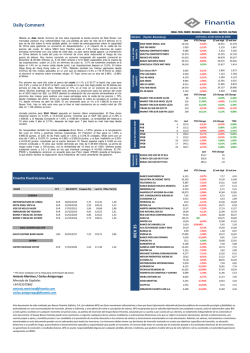

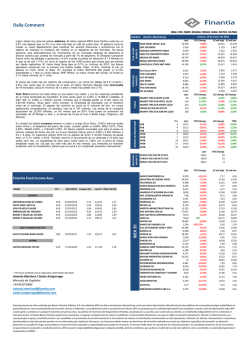

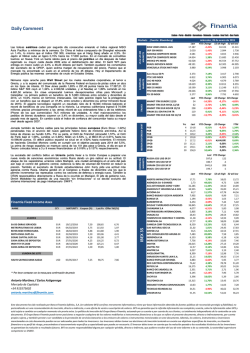

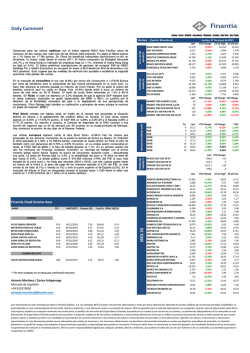

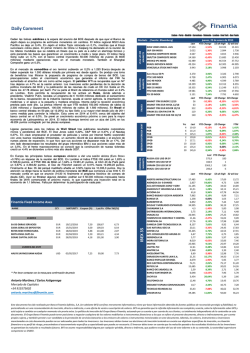

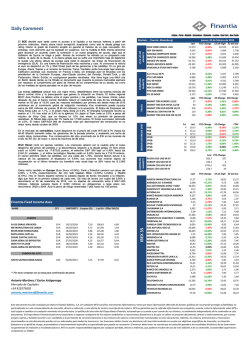

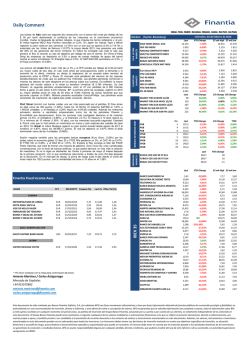

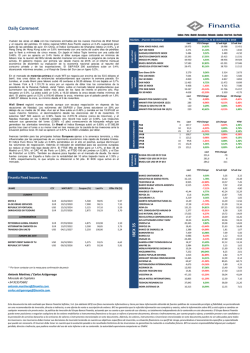

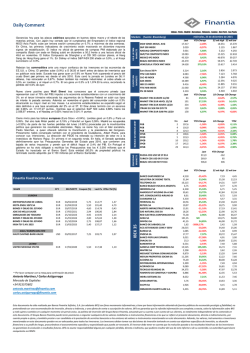

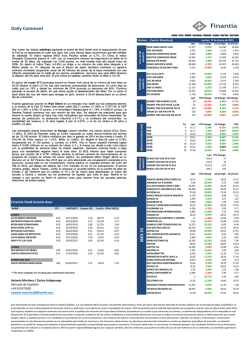

Daily Comment Lisbon - Porto - Madrid - Barcelona - Valencia - London - New York - Sao Paulo Wall Street terminó ayer a la baja en una jornada de mucha volatilidad en la que se revirtieron las fuertes ganancias iniciales. Su principal índice el Dow Jones cerró con un descenso del 0,15%, después de que llegara a subir más de 200 puntos en la primera mitad de la sesión animado por el superávit comercial de China y los buenos resultados de Alcoa. Obtuvo un beneficio neto de $ 268 millones frente a los $ 2.300 millones de pérdidas en 2013, con una facturación de $ 23.900 millones. El selectivo S&P 500 se dejó un 0,26% hasta las 2.023,03 unidades, y el tecnológico Nasdaq terminó con una leve caída del 0,07%. Las bolsas europeas subieron (Euro Stoxx +1.61%) impulsadas por el sector minorista y las expectativas de nuevas medidas de estímulo económico por parte del BCE. Milán subió un 1.96%, Fráncfort un 1,63%, París el 1.47% y Londres un 0.63%. En España el Ibex recuperaba un 1.72% acercándose a los 10.000 puntos. En el mercado de deuda, la rentabilidad del bono a diez años se mantuvo en el 1,64%. El Tesoro hizo ayer público su objetivo anual de financiación este año que reduce un 0.8% hasta los € 239.369 millones de los que casi 142.000 corresponderán a bonos y obligaciones y 97.000 a letras. Supone una emisión neta de € 55.000 millones frente a los € 55.641 de 2013. Portugal realizaba ayer su primera colocación por € 7.500 millones en bonos a 10 y 30 años con una rentabilidad del 2.92% y 4.13% respectivamente. Alemania logra alcanzar el equilibrio presupuestario en 2014, un año antes de lo previsto sin contraer nuevas deudas, algo que no había conseguido desde 1969. Inicialmente estimaba lograrlo en 2015 con una previsión de endeudamiento adicional de € 6.500 millones. Lo consiguió gracias a una recaudación fiscal mayor de lo previsto (€ 270.800 millones de euros o 2.600 millones por encima de lo presupuestado), y la reducción del gasto en unos 1.000 millones respecto a lo previsto, por los menores intereses. US & LATAM MARKETS EUROPEAN MARKETS Euro Stoxx 50 Pr FTSE 100 INDEX CAC 40 INDEX DAX INDEX IBEX 35 INDEX FTSE MIB INDEX PSI 20 INDEX iTRAXX DOW JONES INDUS. AVG S&P 500 INDEX NASDAQ COMPOSITE INDEX S&P/TSX COMPOSITE INDEX MEXICO IPC INDEX BRAZIL IBOVESPA INDEX VENEZUELA STOCK MKT INDX IBERIAN SOVEREIGN DEBT En el mercado de comodities el crudo WTI terminó en New York con una ligera caída de 18 centavos a 45,89 $/barril, su nivel de cierre más bajo desde el 11 de marzo de 2009, después de comenzar cotizando por debajo de los 45 dólares con unos comentarios de la OPEP (ministro de petróleo kuwaití Ali al Omair) que insisten en mantener su nivel de producción. En Londres el barril Brent terminó en $ 46,59 tras bajar 84 centavos. En Rusia, el rublo se vuelve a hundir a niveles mínimos de diciembre (66.1 unidades por dólar) por la continua caída del crudo y la sensación de que las medidas de emergencia adoptadas por del banco central para rescatar la moneda el mes pasado no están siendo suficientes. Finantia Fixed Income Axes NAME CCY MATURITY Coupon (%) Last Px Offer Yld (%) EUR EUR EUR EUR EUR EUR 19/12/2018 15/01/2019 18/02/2019 22/04/2019 28/05/2019 27/01/2020 7,50 3,00 5,88 5,50 4,18 4,25 100,94 108,84 113,94 103,34 100,50 116,26 6,74 0,60 2,13 4,31 3,98 0,74 USD 03/05/2017 7,25 99,50 7,48 EUROPA DEL ESTE HALYK SAVINGS BANK-KAZAK ** Por favor contactar con la mesa para confirmación de precio IBEX 35 EUROPA SA DE OBRAS SERVICIOS CAIXA GERAL DE DEPOSITOS REFER-REDE FERROVIARIA MOTA ENGIL SGPS SA SONAE CAPITAL SGPS SA CAIXA GERAL DE DEPOSITOS miércoles, 14 de enero de 2015 Markets (Fuente: Bloomberg) EMERGING MARKETS Números rojos hoy para las bolsas asiáticas. Los inversores parecen refugiarse en los bonos soberanos en medio de la caída de los precios de las materias primas (con su impacto en la inflación) y el resurgir de las preocupaciones sobre la desaceleración del crecimiento mundial. En EE UU, el treasury cotiza al 1.86%, su menor rentabilidad desde mayo de 2013, pesar de que la Fed podría subir los tipos este año. El Banco Mundial recortó su pronóstico para el crecimiento global, señalando que el fortalecimiento de la economía de Estados Unidos y de caída de los precios del petróleo no será suficientes para compensar los problemas de la zona euro y los mercados emergentes. En su informe de Perspectivas Económicas prevé una modesta recuperación de la economía mundial del 2.6% de 2014 hasta un 3%. En China, el Shanghai Composite cede un 0.4% y, el Hang Seng de Hong Kong un 0.5%. Hoy en Japón el gobierno ha aprobado un presupuesto record de $ 812.000 millones para el próximo año fiscal que comienza el 1 de abril con el fin de estimular la economía. Ahora deberá ser refrendado por un parlamento donde el primer ministro Shinzo Abe ostenta una cómoda mayoría. Es el tercero desde que Abe llegó al poder a finales de 2012 y refleja un aumento en el gasto social y los gastos militares. La deuda pública se sitúa dos veces por encima del PIB (la mayor del mundo industrial). El índice Nikkei de la bolsa de Tokio baja el 1.7% hasta los 16.800 puntos, mientras que el segundo indicador, el Topix retrocede un 1.2%. MARKIT ITRX EUROPE 12/19 MARKIT ITRX EUR HIVOL 12/18 MARKIT ITRX EUR XOVER 12/19 ITRAXX EU SEN FIN 5YR TR MARKIT ITRX EUR SUB FIN 12/19 PGB PGB PGB SPGB SPGB SPGB SPGB SPGB Yrs 4 6 9 2 5 10 14 30 YTD Change 52 wk high 52 wk low 18.103 15.341 -1,17% 2.094 1.738 -1,74% 4.815 3.946 -1,57% 15.685 13.450 -3,04% 46.554 37.752 -3,86% 62.305 44.905 -3,93% 3.998 2.103 1,81% 3.134 6.542 4.290 9.941 9.966 18.709 4.826 Last 63 65 347 119 152 3.326 2.790 -0,40% 6.905 6.073 -0,36% 4.599 3.789 0,41% 10.093 8.355 1,38% 11.249 9.371 -3,05% 22.590 17.556 -1,59% 7.791 4.602 0,57% YTD Change 1D Change 5D Change -0,41% 2,21% -2,43% 1,98% 1,94% 2,36% 0,28% 2,24% -1,63% 0,01% 0,11% 0,18% 2,18% 1,45% -5,86% Last 113,8 110,8 123,9 103,6 116,8 110,0 134,1 142,9 ABERTIS INFRAESTRUCTURAS SA ABENGOA SA- B SHARES ACS ACTIVIDADES CONS Y SERV AMADEUS IT HOLDING SA-A SHS ACCIONA SA BANCO BILBAO VIZCAYA ARGENTA BANKIA SA BANKINTER SA BOLSAS Y MERCADOS ESPANOLES CAIXABANK S.A DISTRIBUIDORA INTERNACIONAL ENAGAS SA FOMENTO DE CONSTRUC Y CONTRA FERROVIAL SA GAMESA CORP TECNOLOGICA SA GAS NATURAL SDG SA GRIFOLS SA INTL CONSOLIDATED AIRLINE-DI IBERDROLA SA INDRA SISTEMAS SA INDITEX JAZZTEL PLC MAPFRE SA ARCELORMITTAL OBRASCON HUARTE LAIN S.A. BANCO POPULAR ESPANOL RED ELECTRICA CORPORACION SA REPSOL SA BANCO DE SABADELL SA BANCO SANTANDER SA TELEFONICA SA MEDIASET ESPANA COMUNICACION TECNICAS REUNIDAS SA VISCOFAN SA YTD Change 1D Change -0,34% -1,04% -0,30% 0,05% -0,08% 0,06% -0,13% 0,01% -0,29% -0,10% 1,99% 0,00% -0,20% 0,00% -0,52% -1,99% YTM 1,48% 1,96% 2,64% 0,49% 0,78% 1,64% 2,24% 2,96% Last YTD Change 599,5 123 184,2 0 2411,1 178 207,9 7 RUSSIA CDS USD SR 5Y TURKEY CDS USD SR 5Y UKRAIN CDS USD SR 5Y BRAZIL CDS USD SR 5Y SACYR SA Antonio Martínez / Carlos Astigarraga Mercado de Capitales +34 915575602 [email protected] Last 17.614 2.023 4.661 14.187 41.478 48.042 3.929 Last YTD Change 17,015 2,75 29,375 33,8 58,56 7,482 1,199 6,578 34,32 4,156 5,345 25,725 11,5 17,215 7,639 19,55 32,665 6,308 5,541 7,859 24,33 12,61 2,834 8,492 19,275 3,899 72,22 14,625 2,239 6,15 3,56% 50,11% 1,40% 2,16% 4,20% -4,74% -3,15% -1,84% 6,78% -4,70% -5,01% -1,76% -2,13% 4,81% 1,06% -6,05% -1,37% 1,91% -1,00% -2,61% 2,64% 0,48% 0,75% -6,17% 3,91% -6,27% -1,35% -5,92% 1,54% -12,09% 52 wk high 52 wk low 3,2 11,77% 5,39 2,66 11,705 -1,80% 13,43 10,76 17,32 4,73 34,50 34,07 67,78 9,99 1,63 7,44 36,19 5,00 7,11 27,25 16,06 17,27 9,92 24,45 42,53 6,42 5,97 15,06 24,48 12,86 3,46 13,40 34,50 5,95 75,17 20,02 2,71 7,96 13,72 0,90 24,89 25,21 44,56 7,23 1,17 5,02 27,25 3,98 4,48 19,32 9,09 13,88 6,44 17,83 27,91 3,85 4,36 7,46 19,20 8,21 2,40 8,36 17,34 3,80 51,20 14,26 1,96 5,78 10,5 0,53% 10,75 7,28 35,21 -2,98% 46,62 33,35 46,655 5,88% 48,36 36,24 Este documento ha sido realizado por Banco Finantia Sofinloc, S.A. (en adelante BFS) con fines meramente informativos y tiene por base información obtenida de fuentes públicas de reconocido prestigio y fiabilidad, no pretendiendo ser una recomendación de inversión, directa o indirecta, o una oferta de venta o suscripción de valores. BFS no garantiza que la referida información sea completa y exacta, salvo la información sobre BFS y está sujeta a cambios en cualquier momento sin previo aviso. La política de inversión del Grupo Banco Finantia, actuando por su cuenta o por cuenta de sus clientes, es totalmente independiente de lo contenido en este documento. El Grupo Banco Finantia puede tener posiciones o negociar cualquiera de los valores mobiliarios o instrumentos financieros a los que se refiere el presente documento, directa o indirectamente, por cuenta propia o ajena, y también prestar o ser candidato a la prestación de servicios bancarios a los emisores de valores o instrumentos mencionados en este documento. Además, los valores, instrumentos o inversiones mencionadas en este documento pueden no ser adecuados para todos los inversores. Los inversores deben tomar sus decisiones de inversión teniendo en cuenta sus objetivos específicos de inversión, su situación financiera o su perfil de riesgo, procurándose el asesoramiento específico y especializado que pueda ser necesario. El inversor debe tener en cuenta que la evolución pasada o los resultados históricos de las inversiones no garantizan la evolución o resultados futuros. BFS no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este informe o de su contenido. La autoridad supervisora competente es CNMV.

© Copyright 2026